作者 芝商所董事总经理兼首席经济学家 Erik Norland

2024-11-242023年末,日本日经225股票指数创下自1989年以来的历史新高。然而,如果以美元计,该指数早在2021年就已突破1989年高点,这主要归因于同期日元兑美元汇率由102大幅降至142。自2021年以来,虽然日股以日元计持续走强,但日元兑美元汇率急剧回落至160附近,导致日经225指数以美元计呈现震荡盘整态势。从日元角度来看,该指数自去年年末以来持续窄幅震荡,始终在1989年历史高点附近徘徊(图1)。

图1:无论从日元还是美元角度来看,日本股市仍在1989年高点区间运行

图2:自1989年以来,美国股市大幅跑赢日经225指数

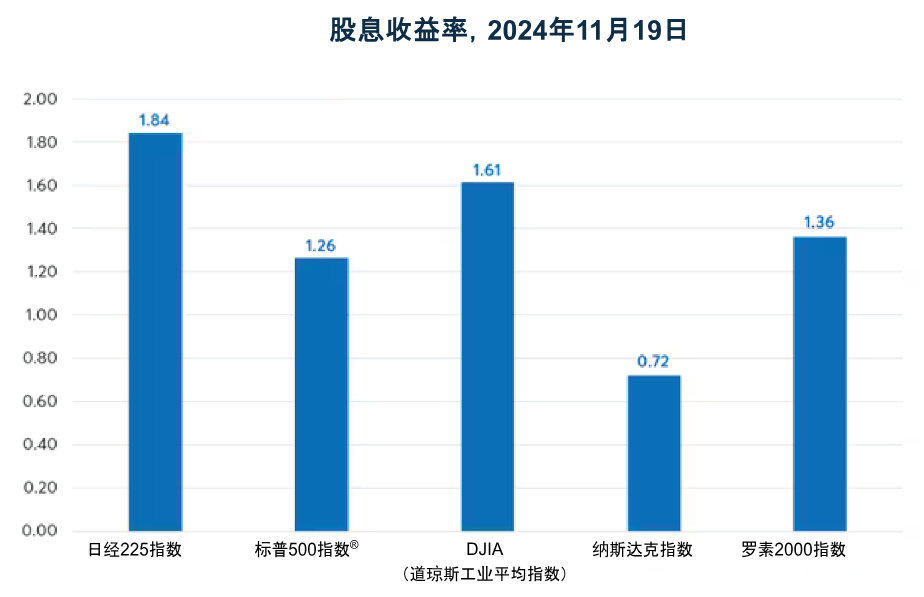

图3:日股股息收益率优于美股各大指数

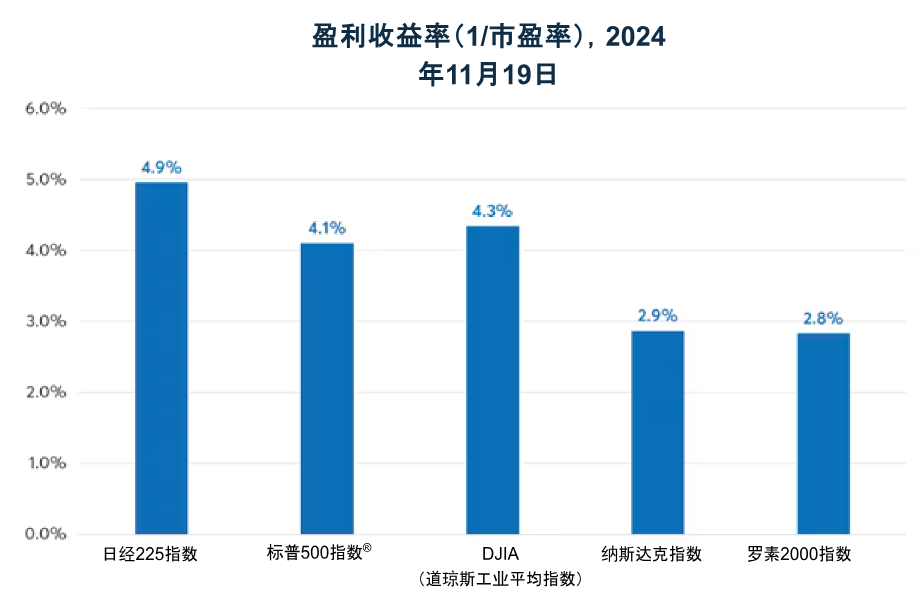

图4:日股盈利收益率显着低于美股

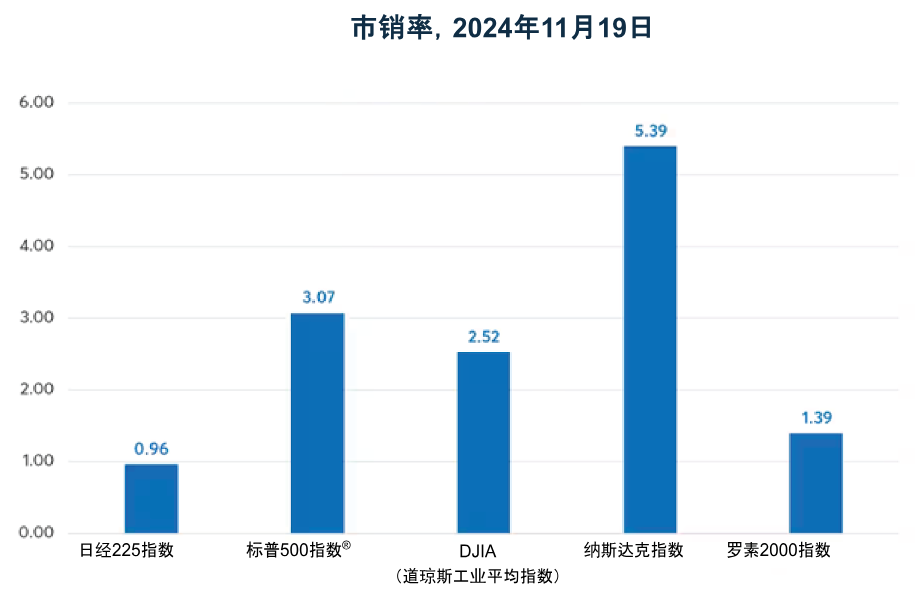

图5:基于市销率,日股估值优势突出

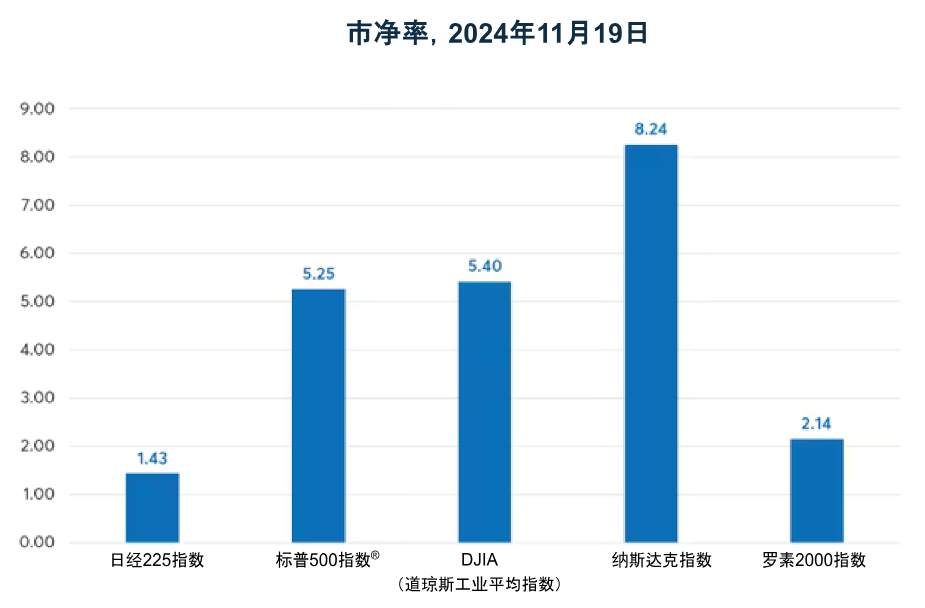

图6:基于市净率,日股估值相对较低

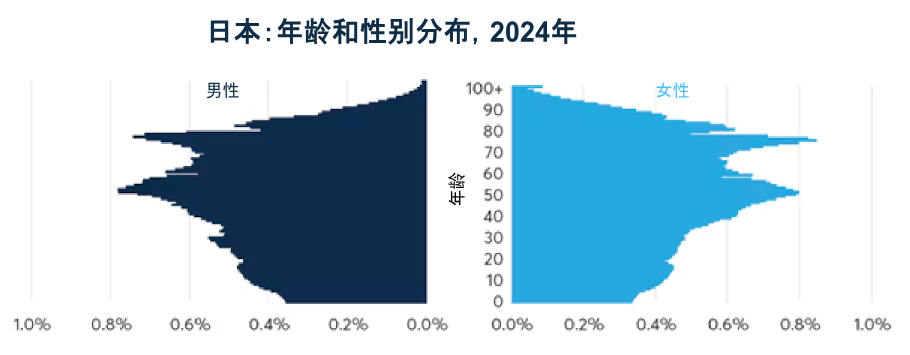

图7:日本的老龄化程度居世界首位

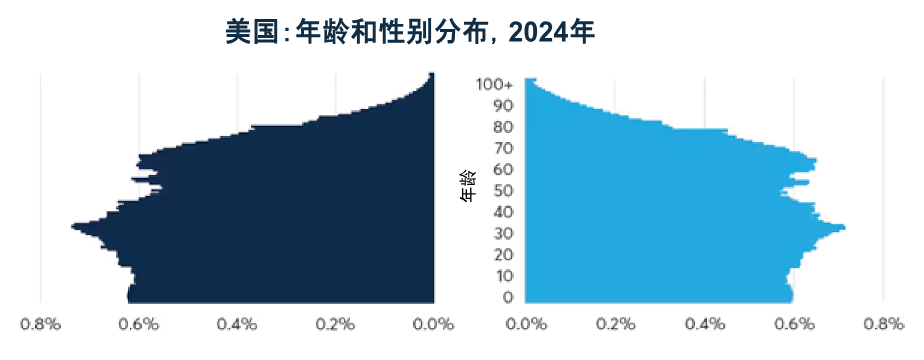

图8:美国的人口结构更加健康

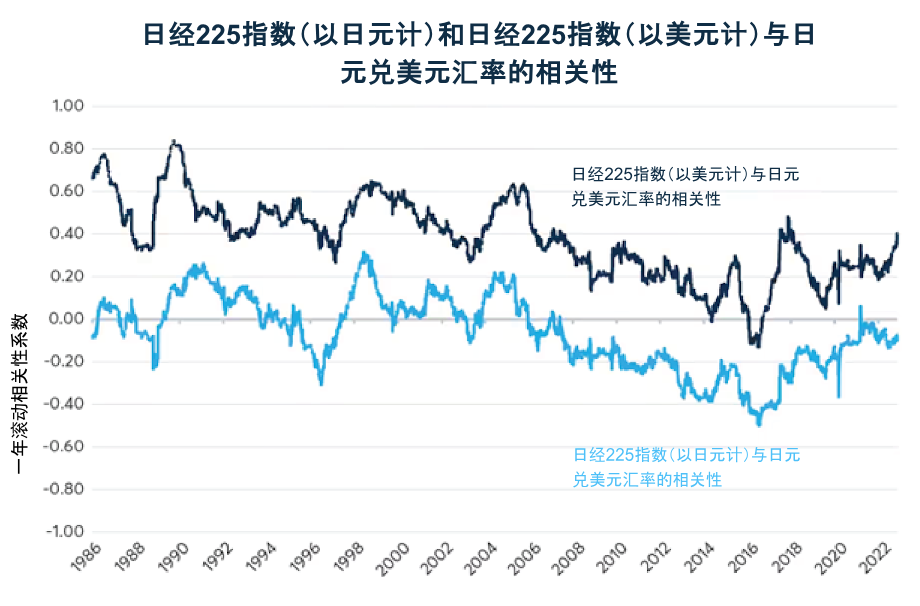

图9:自2007年以来,以日元计价的日经指数与日元汇率通常呈负相关

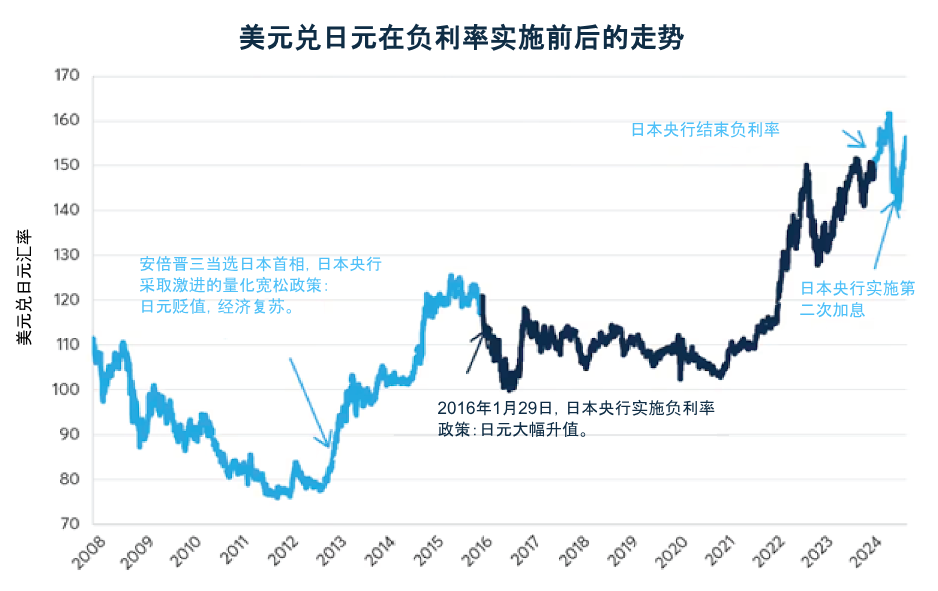

图10:日元自2013年以来呈现显着贬值趋势,2024年波动加剧

免责声明

在交易所交易之衍生产品及场外结算(“OTC”)之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所(“CME”)、芝加哥期货交易所(“CBOT”)、纽约商业交易所(“NYMEX”)和纽约商品交易所(“COMEX”)的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

对于使用或分发本通讯中的材料或信息会违反任何适用法律或法规的司法管辖区或国家的,芝商所未声明本通讯中所载的任何材料或资料适合于或被允许在该司法管辖区或国家使用。本通讯未经任何监管机构审阅或批准,使用者如获取本通讯,有关责任应由其自行承担。

在澳洲,Chicago Mercantile Exchange Inc. (澳洲注册机构编号(ARBN)103 432 391)、Board of Trade of the City of Chicago Inc. (澳洲注册机构编号(ARBN)110 594 459)、New York Mercantile Exchange, Inc. (澳洲注册机构编号(ARBN)113 929 436)及Commodity Exchange, Inc. (澳洲注册机构编号(ARBN)622 016 193)均已注册为外国公司并持有澳洲市场牌照。

在香港,CME、CBOT、NYMEX和COMEX已获得香港证券及期货事务监察委员会(“SFC”)授权,通过CME GLOBEX系统提供自动化交易服务(“ATS”),且CME已获得SFC授权,可根据香港《证券及期货条例》(“SFO”)第III部的规定通过CME清算系统(CME Clearing System)提供自动化交易服务。

在日本,CME持有日本《金融工具与交易法》(Financial Instruments and Exchange Act)所规定的外国结算机构(FCO)牌照。

在新加坡,根据《证券及期货法》(第289章)(“SFA”),CME、CBOT、NYMEX以及COMEX作为认可市场营运商受到监管,而且CME亦作为认可结算机构受到监管。除此之外,芝商所旗下机构并未获得在新加坡《证券及期货法》下经营受监管活动或根据《财务顾问法》(Financial Advisers Act)(第110章)提供财务顾问服务的所需牌照。

在包括但不限于在印度、韩国、马来西亚、新西兰、中华人民共和国、菲律宾、泰国、越南等多个司法管辖区,以及在芝商所未获准经营业务、或者经营业务会违反当地法律法规的各个司法管辖区,芝商所旗下机构均未获得提供任何种类金融服务所需的注册或牌照,亦未宣称在此等司法管辖区提供任何种类的金融服务。

您应谨慎对待本通讯中的信息。如阁下对本通讯中的任何内容有任何疑问,应征询独立的专业建议。

在香港,根据《证券及期货条例》,芝商所未获得期货合约的交易或就期货合约提供意见的许可。本通讯在香港仅供分发给SFC根据《证券及期货条例》第V部予以许可的公司或根据《证券及期货条例》第III部取得授权的公司。

在日本,本通讯仅向《日本商品期货法》(Commodities Futures Act of Japan)(经修订的1950年第239号法律)以及相关法规(视情况而定)中所规定的特定的合格专业投资者发放。除此之外,本通讯所规定的内容不针对在日本的任何人士,亦非用于营销或招揽日本客户交易或使用任何特定的芝商所产品或服务。

在韩国,本通讯仅应“专业投资者”(定义请参见《金融投资服务和资本市场法》(Financial Investment Services and Capital Markets Act)第9(5)条及相关规定)的请求或通过持牌投资经纪商向相关专业投资者发放。

在中华人民共和国,本通讯仅供读者参考,不得为任何其他目的在中华人民共和国境内进行复制或者转发。本通讯所含信息不构成或促成提供或出售任何金融服务或产品的要约、就任何金融产品采取任何行动的(明示或默示)建议、任何投资建议或市场预测。

本通讯在新加坡分仅供发给《证券及期货法》所定义的特定机构投资者(例如持有资本市场服务许可证进行期货合约交易的人士或根据《证券及期货法》豁免此类要求的人士)、合格投资者和专家投资者。

在越南,越南居民在CME、CBOT、NYMEX和COMEX等离岸平台上进行交易可能受制于某些法定条件,且越南居民并非可以交易CME、CBOT、NYMEX和COMEX的所有产品。越南投资者有责任确保其在CME、CBOT、NYMEX和COMEX的交易符合对其适用的所有相关法律。

CME Group、the Globe Logo、CME、Globex、E-Mini、CME Direct、CME DataMine 及Chicago Mercantile Exchange均为Chicago Mercantile Exchange Inc. 的商标。CBOT 及 Chicago Board of Trade 均为Board of Trade of the City of Chicago, Inc. 的商标。NYMEX 及 ClearPort 均为New York Mercantile Exchange, Inc. 的商标。COMEX 为Commodity Exchange, Inc. 的商标。

BrokerTec Americas LLC (“BAL”)是美国证券交易委员会(U.S. Securities and Exchange Commission)注册的经纪交易商,是金融业监管局(Financial Industry Regulatory Authority, Inc.)(www.FINRA.org)的会员,亦是证券投资者保护公司(Securities Investor Protection Corporation)(www.SIPC.org)的成员。BAL不向私人客戶或散戶提供服务。

芝商所的某些子公司拥有监管机构的授权并受其监管。在某些法规做出特定要求的情况下,这些子公司被要求将电话通话记录或其他电子通讯记录保留5年至7年,这些记录副本经请求可提供(可能需要付费)。相关监管信息的详情请参阅www.cmegroup.com。

© 2025 年 CME Group Inc. 版权所有

通讯地址:20 South Wacker Drive, Chicago, Illinois 60606

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告