预计阅读时间 4分钟

电动汽车及中国经济低迷导致石油需求疲软

作者 芝商所执行董事兼首席经济学家Erik Norland

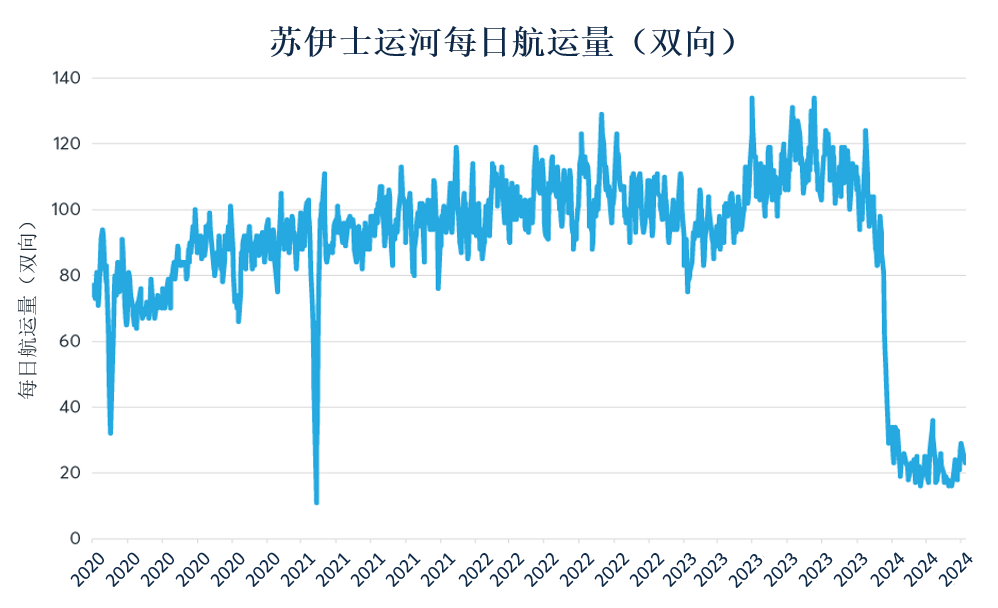

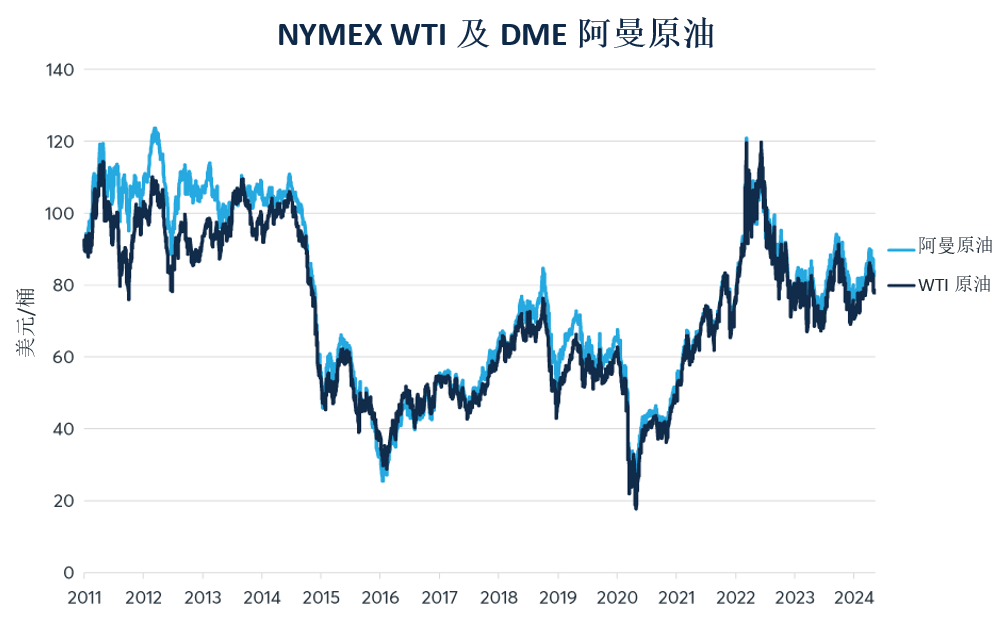

2024-05-20自2022年初以来,OPEC+每天360万桶的减产计划执行情况良好,与此同时,黑海地区和中东的冲突则改变了全球石油贸易航线。苏伊士运河的航运量比2023年10月前的水平下降了80%以上(图1)。以往通过管道或船舶运送到欧洲的俄罗斯原油,现在要经过漫长的航程绕行非洲输往印度和中国。然而,尽管存在这些因素,当前油价仍远低于两年前的水平(图2)。那么,是哪些因素在抑制油价呢?

图1:由于大量船舶选择绕行非洲(航行时间因此增加9天至11天),苏伊士运河的航运量下降了80%

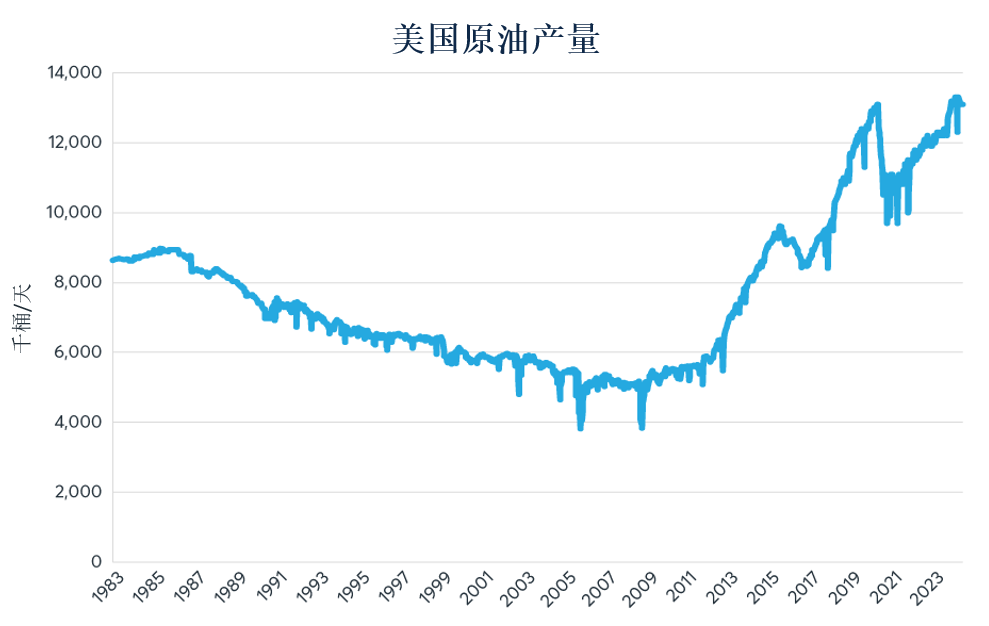

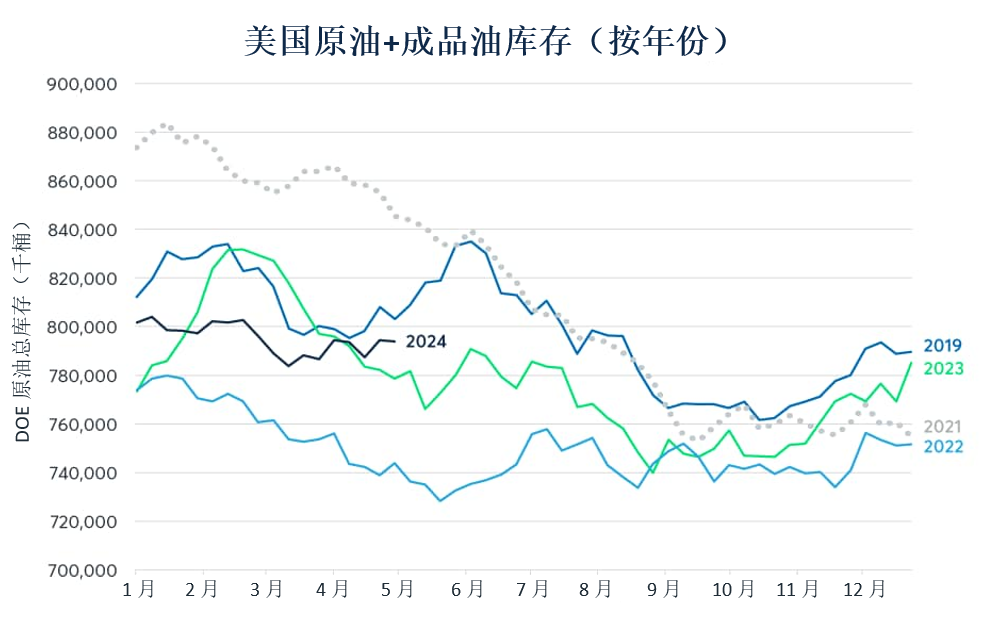

其部分原因在于美国供应增长,目前美国原油产量已突破1,300万桶/日(图3)。美国增加的产量替代了OPEC+约三分之一的减产规模,并支撑原油和成品油库存维持在近年来的平均水平附近(图4)。

图2:尽管OPEC+实施了减产举措,但当前原油价格仍低于2022年多数时间的水平

图3:美国原油产量接近历史记录水平

图4:原油和成品油库存接近季节性均值

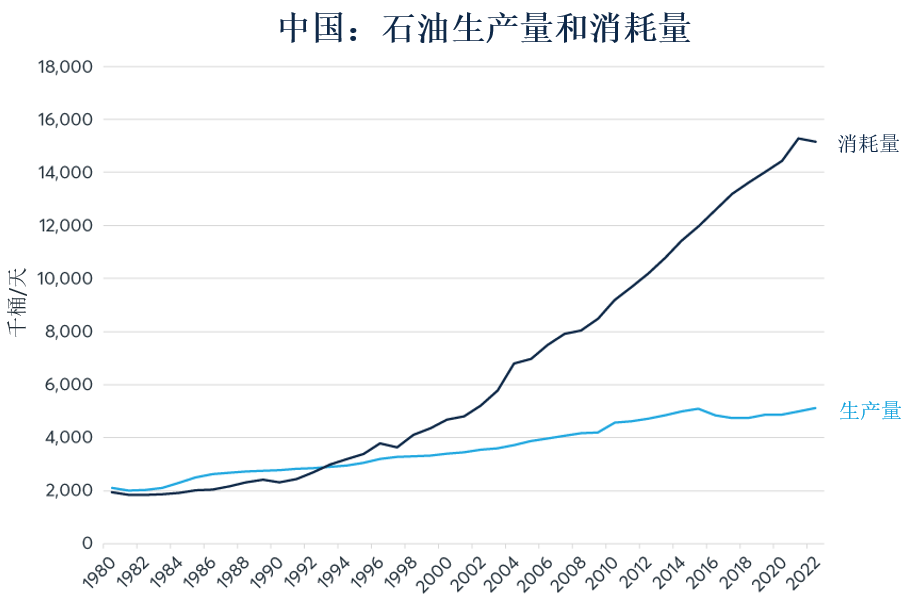

另一部分原因在于全球最大的原油进口国——中国。过去三十年,中国已从石油净出口国转变为每天进口1,000万桶石油的净进口国。然而,根据美国能源信息署最近的完整年度数据显示,2022年中国原油消耗量出现25年来的首次同比下降(图5)。

图5:中国原油消耗量在2022年之前逐年攀升

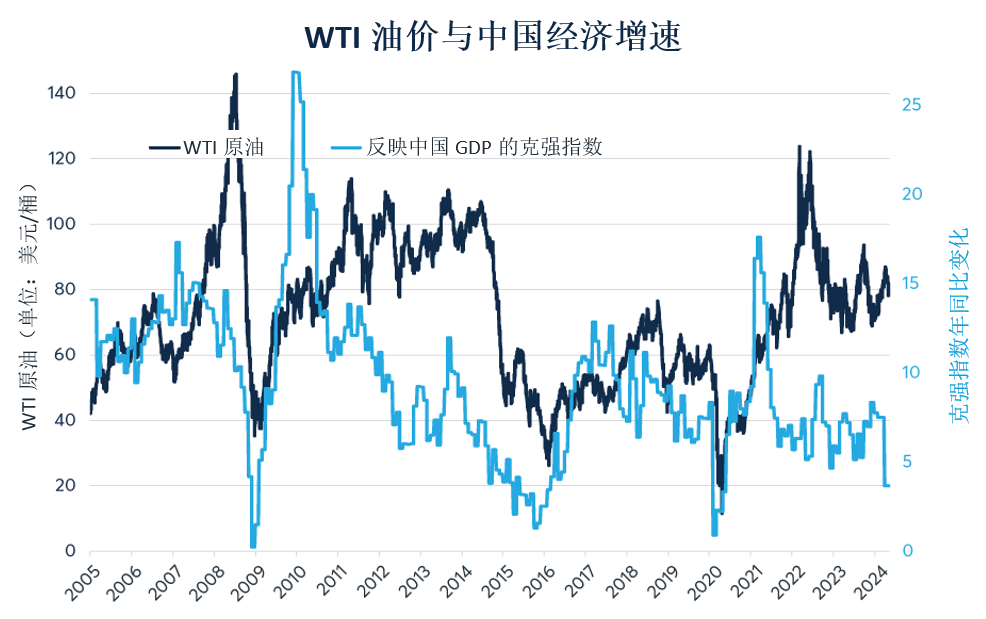

自2005年以来,随着中国需求激增,原油价格往往跟随中国经济增长速度而变化,滞后期约为1年。例如,中国经济增长速度在2007年、2010年、2017年和2021年达到顶峰。WTI油价在2008年、2011年、2018年和2022年达到峰值。同样,当中国经济增长趋缓时油价往往同步下跌,有时下行周期的滞后时间较短。

当2022年底中国取消防疫限制措施时,市场预期中国经济增长将迎来强劲反弹。然而,反弹预期迄今尚未兑现。2023年经济增长依然乏力,而2024年第一季度克强指数(衡量铁路货运量、发电量和新增银行贷款的指标)同比增长率则进一步放缓至3.6%左右,创2020年疫情封控初期以来新低(图6)。

图6:油价通常在中国经济增速见顶后约12个月达到峰值

虽然中国经济的整体增速可能令油价承压,但这并不是影响需求端的唯一因素。2023年,中国汽车销售总量中有35%-40%为电动汽车。电动汽车在中国及全球其他市场占有率持续攀升,也抑制了原油需求增长。

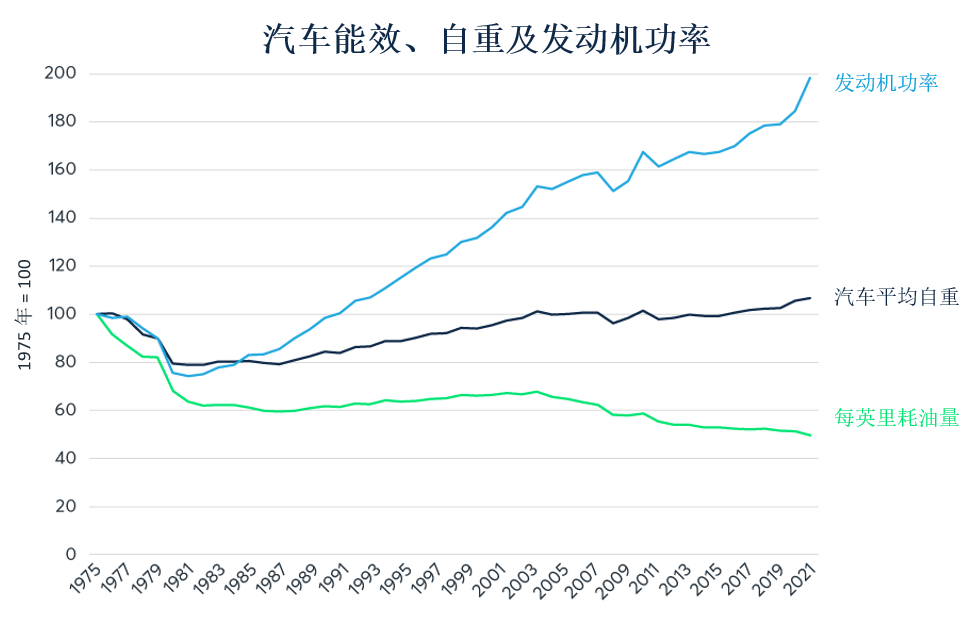

电动汽车的问世突显了追求更高燃油效率的发展趋势,而这一趋势凝聚了半个世纪以来的技术飞跃成果。自1973年和1979年两次石油供应危机(推动油价从每桶3美元最高飙升至40美元)爆发以来,汽车行业经历了两次革命。第一次能效革命发生在1975年至1985年,具体包括降低汽车自重和发动机功率,从而提升燃油效率。

第二次革命则发生在石油供应遭遇另一种冲击——即中国及其他新兴市场的需求飙升——之后,此次供应危机推动油价从1998年的12美元/桶大涨至2008年夏的140美元/桶。这是一场发动机技术革命,其成果包括内燃机效率的提升、混合动力汽车的面世和普及,以及2010年代电动汽车的诞生及推广。到2022年,汽车平均自重比1975年生产的汽车高出约7%,动力几乎是1975年车型的两倍,而耗油量则仅为1975年车型的一半(图7)。

图7:到2022年,汽车耗油量比1975年车型降低了一半,但动力却增长了一倍

平均而言,人们的汽车保有年限约为12年。美国国家环境保护局(EPA)的数据显示,从2010年至2022年,美国市场销售汽车的平均行驶里程从每加仑22.6英里提高至每加仑26.35英里,燃油经济性提升了16.7%。如果假设每年有十二分之一的车辆换新,则意味着在行驶相同里程的情况下所有车辆的耗油量较上一年减少约1.25%。

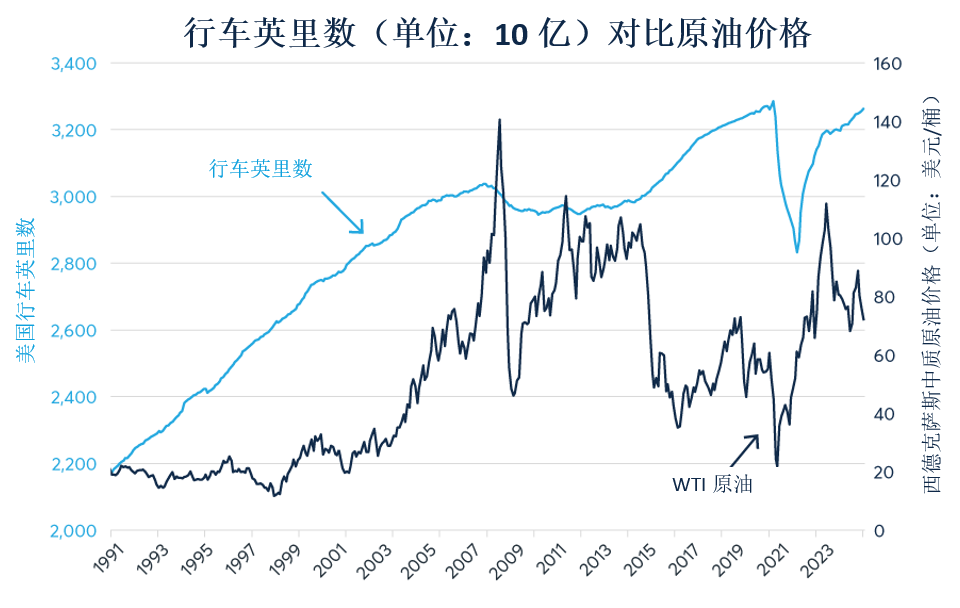

油价面临的最后一项不利因素是,人们的驾车里程比以前有所缩短。例如,虽然美国人口规模增长了3%,但2024年1月美国司机的行驶里程总数却比2020年1月减少了1%(图8)。虽然我们掌握的其他国家数据没有美国数据这样新,但不难设想,美国民众并非世界上唯一发现网上购物及居家办公好处的人群,而这两者通常都会导致燃油需求下降。

因此,在地缘政治因素(可能刺激油价上涨)与经济力量(消极面多过积极面)两种多空因素的交织拉扯之下,石油市场目前似乎保持着平衡。

图8:行车英里数仍低于疫情前的峰值

免责声明

本资料中所含信息由芝商所仅为一般介绍性用途而编制,并非旨在提供建议、亦不应解释为建议。虽然芝商所已尽最大努力确保本资料中的信息在截至资料发布之时的准确性,但对于任何错误或遗漏概不承担责任,亦不会对本资料进行更新。任何表达的研究观点仅代表作者个人的观点,并不代表芝商所或其附属机构的观点。另外,本资料中的所有示例和信息仅作说明之用,不应视为投资建议或实际市场经验的成果。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告