预计阅读时间 4分钟

国家中央银行政策如何影响隔夜参考利率

作者 芝商所金融研究及产品开发总监Chris Farran

2024-02-23隔夜参考利率提供了有关各种货币市场融资成本的最新信息。从广义上来说,可将其分为两大类:一是无担保交易利率,即没有抵押品作为支持的利率;二是担保交易利率,即有抵押品作为支持的利率。

通常,衡量无担保交易成本的参考利率将高于衡量担保交易成本的参考利率,前提是两者都参照同一货币和同一地区。这种现象的原因很直观:抵押品为贷款人提供了一定的安全保障,以防借款人未能按约定条款偿还贷款。

然而,国家中央银行政策有时会使无担保利率低于担保利率。例如,当央行在市场承压期间决定注入流动性时,它会在公开市场上购买债券,导致市场上的现金增加、债券减少,因为央行成为主要买家。进而,对债券需求的增加将降低担保借款利率,因为央行提供了大量现金。

将芝商所RepoFunds利率(衡量欧元、英镑和日元货币市场的隔夜回购协议利率)与其对应的无担保参考利率进行比较,可以深入了解央行政策与无担保和担保利率价差之间的关系。

欧元区

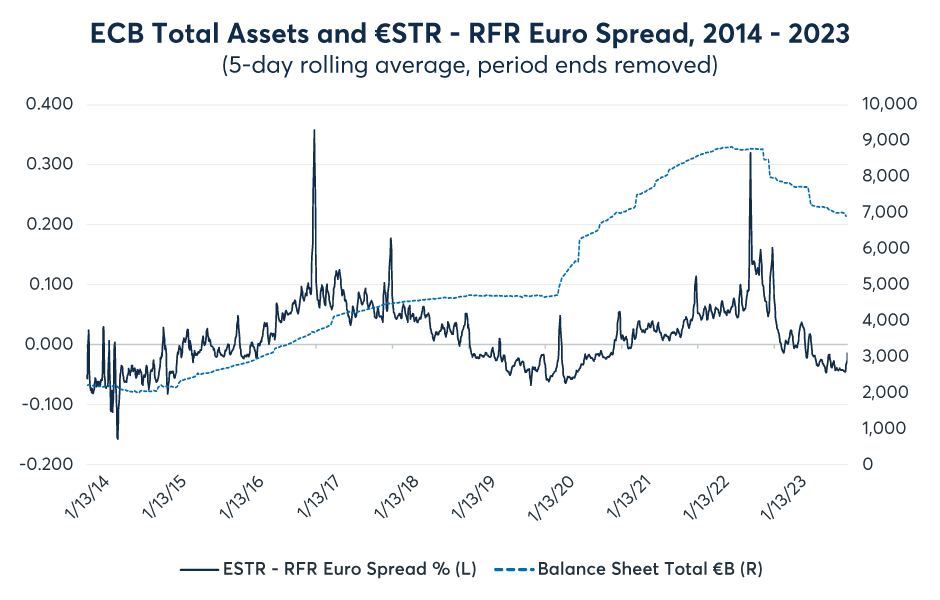

欧元区主要的无担保利率为欧元短期利率(€STR),反映了欧元区银行间的批发无担保隔夜借款成本。正如下图1所示,欧元短期利率(€STR)与欧元无风险利率(RFR)之间的无担保—担保价差的正负性质与欧洲央行资产负债表的扩张或缩减周期相吻合。

该价差在2014年为负1,并于2016年开始向正值区间转变,因为当时欧洲央行资产从2014年初的2.2万亿欧元增至2018年初的4.5万亿欧元。随后该价差重回负值区间,因为2018年至2020年初,欧洲央行资产规模仅从4.5万亿欧元小幅增至4.7万亿欧元,维持相对平稳。资产负债表的这种“停滞”意味着欧洲央行对市场的现金注入正在放缓,从而导致债券需求减少,担保借贷成本上升,使得担保—无担保价差转负。

2020年初新冠疫情爆发后,欧洲央行大幅扩张资产负债表规模,资产从4.7万亿欧元增至2022年中期的8.8万亿欧元高位,这使该价差重新转正。但随着欧洲央行自2022年中期起开始停止扩张资产负债表规模,该价差又转为负值。

图1—欧盟隔夜利率价差与欧洲央行总资产规模对比

资料来源:欧洲央行和芝商所

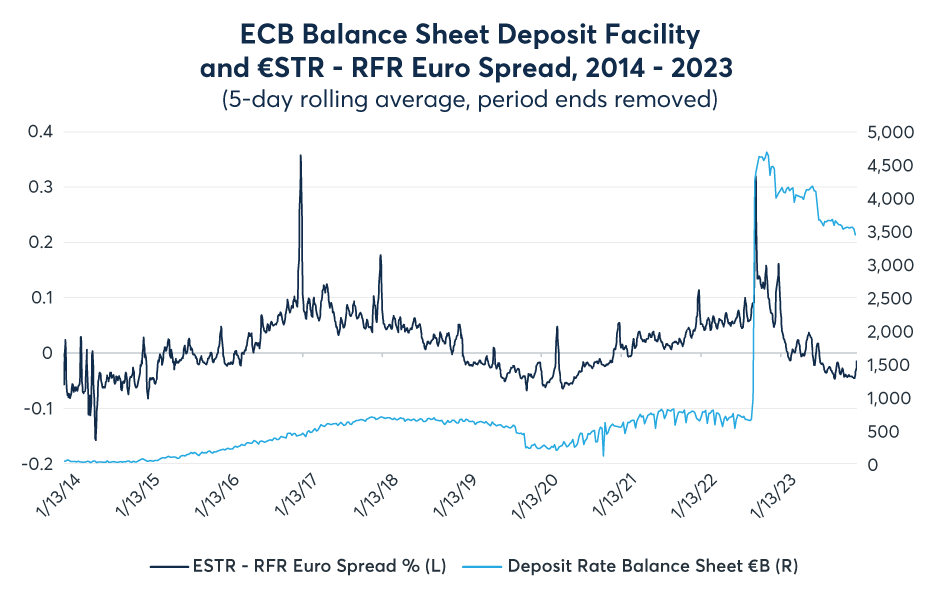

欧洲央行存款便利的走向也显示出类似情况,无担保—担保价差往往会随着存款便利利率的变动方向而变化,如图2所示。该价差在2014年转正,是因为当时存款便利从近零水平上升至2018年初的0.7万亿欧元。而当存款便利自2012年以来首次在2022年重现正值时,该价差大幅扩大,而后随着欧洲央行资产规模缩减而回落,如图1所示。

图2—欧洲央行资产负债表中的存款便利

资料来源:欧洲央行和芝商所

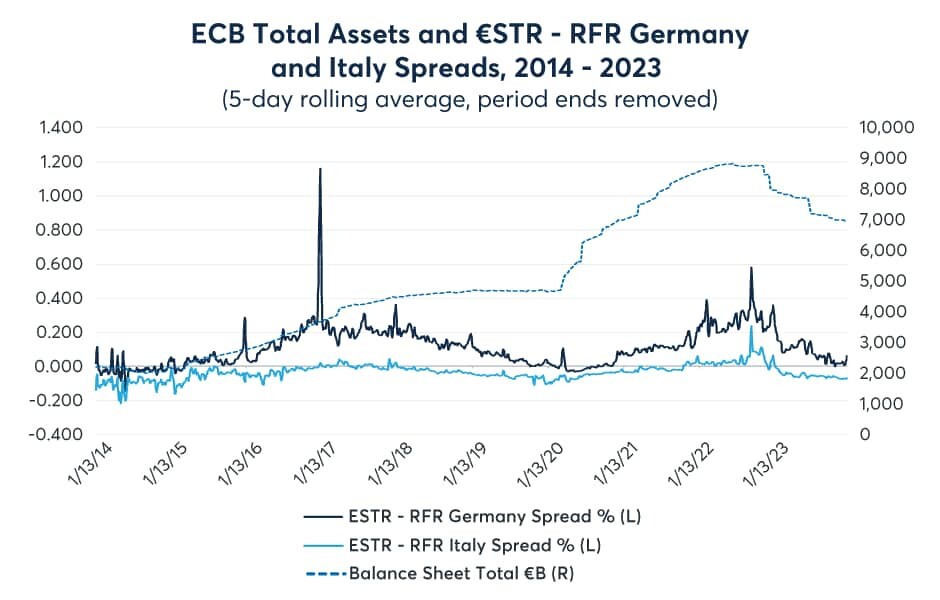

虽然欧元RFR涵盖了整个欧元区各国的主权债券,但仅针对德国和意大利的RFR分析显示,即使是评级最高的欧盟债券也受此趋势影响。德国和意大利的国债代表了欧盟回购市场的两极,德国国债评级最高,而意大利则属于最低评级之列。因此,预计德国国债与无担保利率的价差最大,意大利国债价差则最小。

如图3所示,若只考虑德国RFR,€STR与RFR之间的价差大多为正,尽管在上述期间也有下跌至0左右甚至负值的情况。另一方面,€STR与意大利RFR之间的价差通常为负,仅在央行资产增长期间才短暂转正。

图3—欧洲央行资产负债表与德国和意大利RFR的价差

资料来源:欧洲央行和芝商所

英国

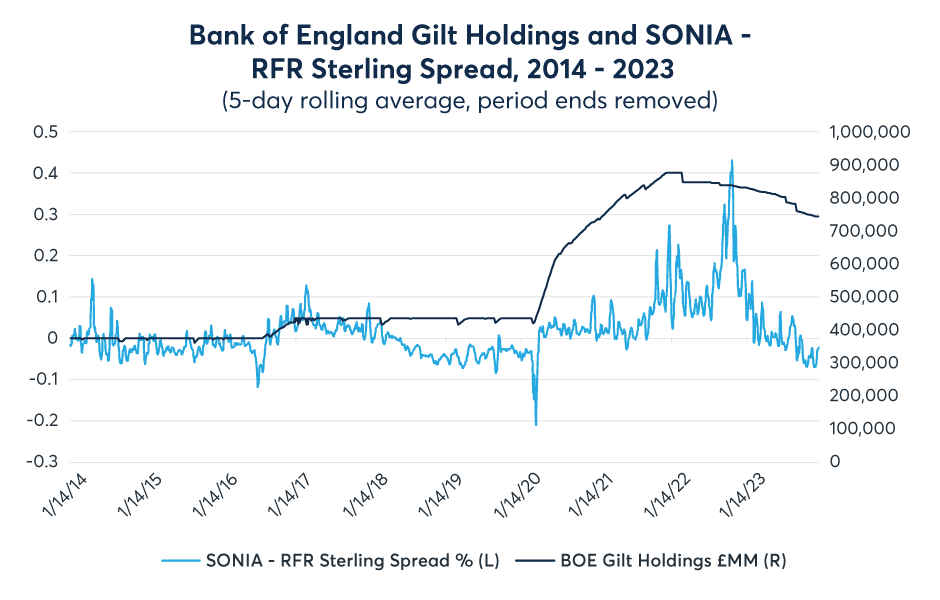

英国主要的无担保利率为英镑隔夜指数均值(SONIA),该指数反映了银行向其他金融机构借款的隔夜利率水平。分析该市场无担保利率与担保利率之间的价差,可发现英国央行资产与价差性质之间也存在类似的关联,虽然不及欧元区显着。

2014年至2016年间,英国央行的资产稳定在约3,700亿英镑,同期无担保与担保利率价差为负,因为没有央行债券购买来支持担保借款成本。当英国央行于2016年底再次开始购债并将持有量增至约4,350亿英镑时,价差转为正值,但在2020年初购债量趋平后,价差再次转负。

英国央行为应对新冠疫情而大幅增持政府债券,导致价差显着扩大。然而,与欧元区类似,一旦央行资产负债表扩张结束,较窄价差和负价差的情况会明显增多。

图4—英国隔夜利率价差与英国央行国债持有量对比

资料来源:英国央行和芝商所

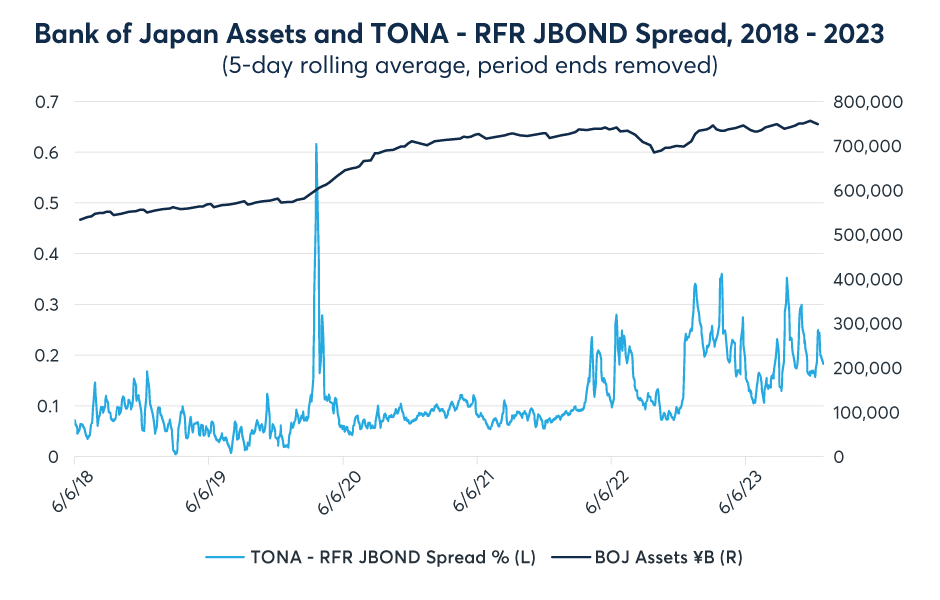

日本

日本的主要无担保利率是东京隔夜平均利率(TONA),该利率反映了日本金融机构之间的隔夜无担保借贷成本。将TONA与日本无风险利率(JBOND RFR)进行比较,情况与欧洲和英国有所不同。在此情况下,日本央行的资产负债表规模在2020年代初期并未显着缩减,因为在新冠疫情爆发前,其规模便已相对较大,有别于欧盟和英国的情况。其宽松政策持续期相对较长,与2018年至今的持续正价差相吻合。

图5—日本隔夜利率价差与日本央行资产对比

资料来源:日本央行和芝商所

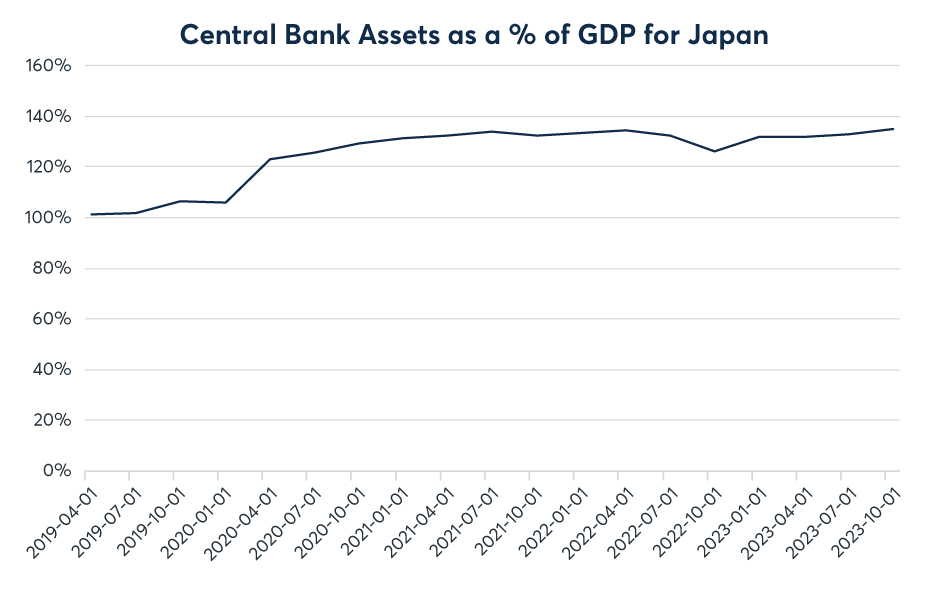

然而,截至2023年第三季度,日本央行持有资产占GDP的比例高达135%,如下图6所示。

这一资产与GDP的高比例凸显了日本央行债券购买力度之大,同时也意味着日本央行的资产负债表规模未来或难进一步扩大。持有日本利率和/或回购仓位的市场参与者应密切关注日本央行政策的变动,这些变动可能将影响TONA与JBOND RFR之间的价差。

图6—日本央行资产占GDP的比例

资料来源:彭博数据

引用文献

1.2019年10月2日之前的€STR数据基于欧洲央行确定的当日欧元隔夜拆放平均利率(EONIA)减去8.5个基点

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐