预计阅读时间 4分钟

谷物:期权正偏度被高估了吗?

作者 芝商所执行董事兼资深经济学家Erik Norland

2024-02-21

概览

· 谷物期权CVOL往往呈现正偏度,尤其是价外(OTM)看涨期权,其价格通常比价外看跌期权更高。

· 有限的证据显示,1970年至2023年期间,农作物更易于出现价格极端上涨而非极端下跌的情况。

· CVOL持续呈正偏度的现象可能是由于市场参与者的不同对冲习惯所致。

自2007年以来,价外(OTM)看涨期权的隐含波动率普遍高于相类似的价外看跌期权。玉米有84%的时间呈现这样的情况,小麦是99%,大豆是74%,豆粕是80%,豆油则是99.3%(参见附录中的CVOL图表)。

当看涨期权的价格始终高于看跌期权时,这意味着投资者认为发生极端上涨的风险高于发生极端下行的风险。尽管缺乏令人信服的证据支持这种认为农作物价格上涨空间大于下跌空间的观点,但这种现象依然持续存在。

对10年来的数据进行研究后发现,农作物价格并没有出现持续的极端上涨趋势,这表明期权市场可能存在定价效率低下的问题。此外,期权市场为何会存在如此显著的正偏度,其中原因尚不明确。

我们使用芝商所波动率指数(CVOL)来衡量隐含波动率,这是首个基于简单方差的跨资产类别隐含波动率指数系列。每种大宗商品或金融期货的CVOL指数采用简单方差法,对整个隐含波动性曲线内的行权价赋予相等权重。除覆盖所有行权价的整体CVOL数值以外,该指数还会产生UpVol,即行权价高于市场当前交易价格的期权的隐含波动性,以及DownVol,即行权价低于市场当前交易价格的期权的隐含波动性。根据这些数值之间的差异,即可得到CVOL偏度:UpVol–DownVol=CVOL偏度。

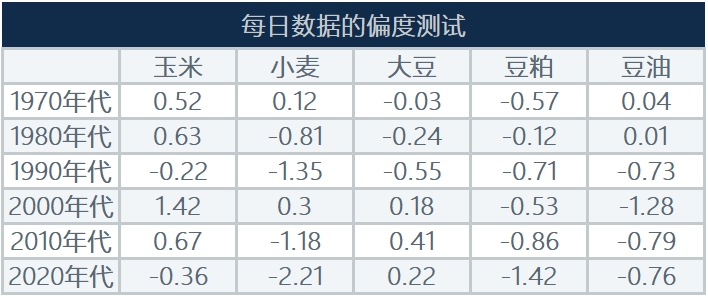

对每日回报进行传统的偏度测试可以发现,自1970年代以来,两个方向上都不存在一贯的偏度模式。各种不同产品的偏度在连续几十年里都在正负之间摆动。尽管偶尔会出现偏度很强的情况,但其持续时间似乎都较为有限。仔细观察可以发现,对于大多数产品,负偏度和正偏度的发生率几乎相同。豆粕是唯一的例外,其始终表现为负偏度。

表1:自1970年代以来期货市场每日价格回报的统计偏度(按10年划分)

资料来源:彭博专业服务(C1、W1、S1、SM1、BO1)、芝商所

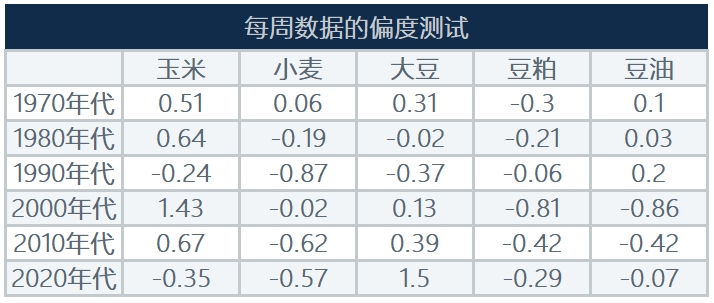

虽然有人认为每日数据易于受到自相关(一种统计概念)的影响,但改用每周数据后整体情况几乎毫无改变。具体而言,当使用每周回报数据进行分析时,并没有实质性的支持证据来支持认为价外看涨期权的价格应高于价外看跌期权的观点。从每周数据来看,大多数产品的偏度依然有正有负,而小麦和豆粕则更多呈负偏度。需要注意的是,仅当偏度大于1或低于-1时,才会被视为强偏度。然而,小麦和豆粕的偏度仍然相对较低,并没有迹象显示存在显著的趋势。

表2:与每日数据相仿,从每周数据中也没有得出存在显著正偏度的证据

资料来源:彭博专业服务(C1、W1、S1、SM1、BO1)、芝商所

虽然偏度可以让我们更好地了解回报的情况,但观察涨幅最大和跌幅最大的10周情况,可以提供更详细的视角。对这些大涨和大跌期间的平均回报进行分析,可以发现一个值得注意的情况——极端上行风险和极端下行风险的幅度并无明显差异。这种趋势的例外情况是2000年代的大豆类期货产品,当时大豆类产品的负回报幅度超过正回报,导致在该特定时间区间内大豆类产品表现出一种独特的模式。

表3:观察波动最大的20天的日数据会得出类似的发现

资料来源:彭博专业服务(C1、W1、S1、SM1、BO1)、芝商所

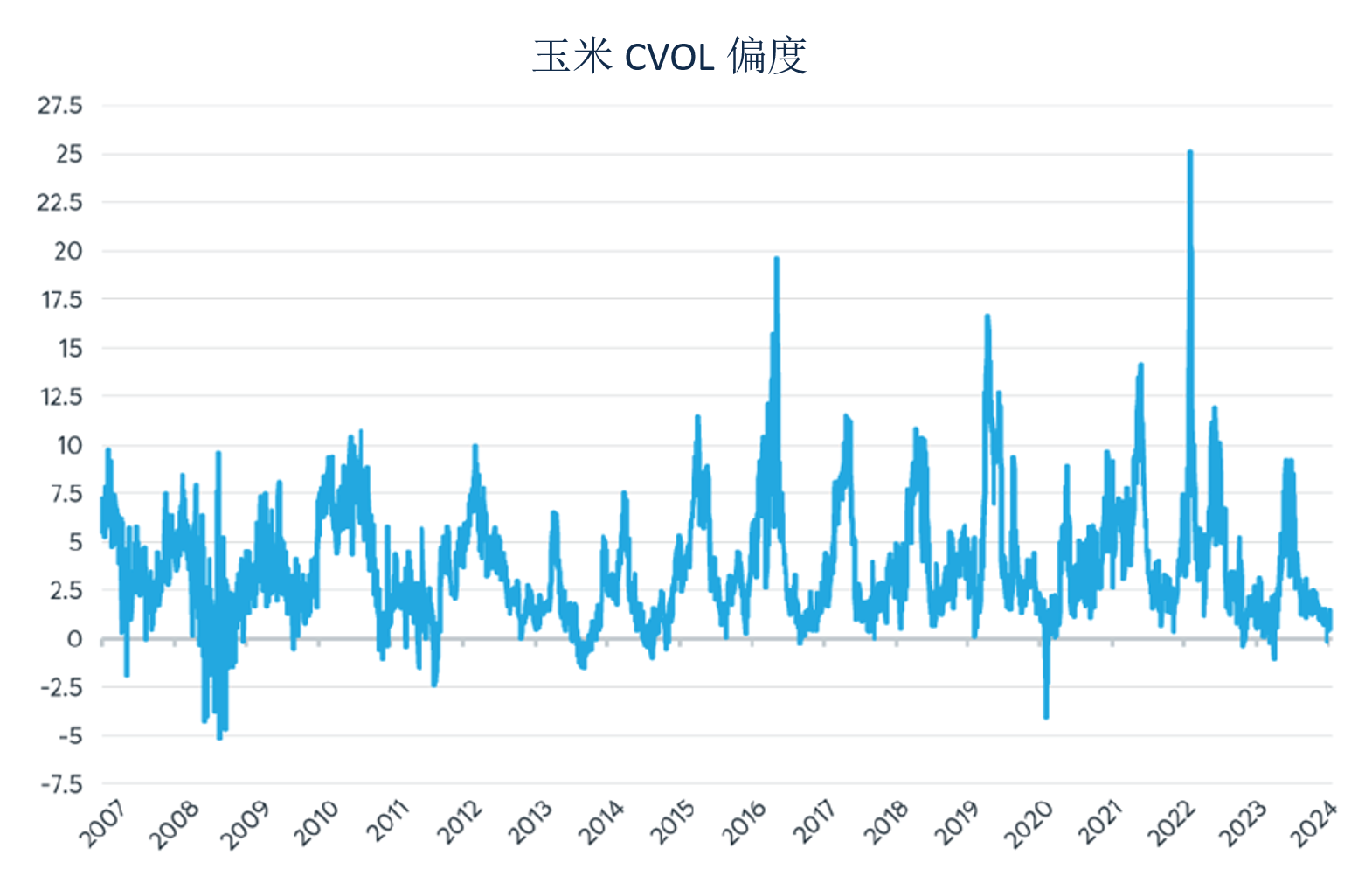

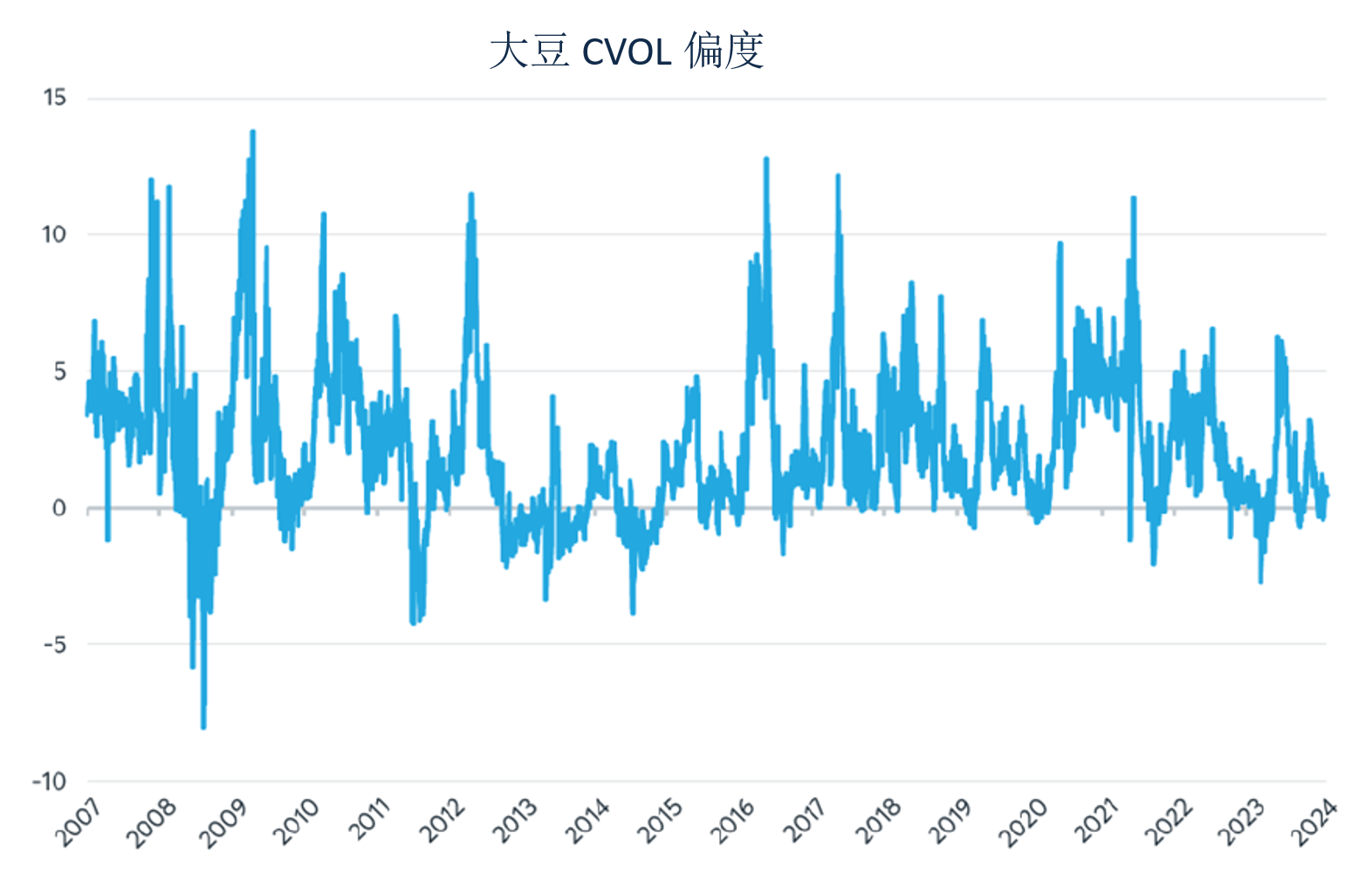

上图所示数据与我们过去15年对CVOL偏度的观察结果形成鲜明对比。值得注意的是,自2007年以来,小麦和玉米期权持续表现为CVOL正偏度。豆油和豆粕也呈现出类似的趋势(尽管幅度较小)。然而,大豆似乎更像是一个异常值,我们在大约三分之二的时间里都观察到CVOL正偏度。

有时,认为极端上行风险超过极端下行风险的观点可能是完全合理的,例如,当地缘政局、供应链等问题的不确定性加剧时。比如,在2022年2月俄乌冲突爆发时,小麦市场就出现过这种情况。

对于谷物产品期权通常表现为正偏度,存在几种可能的解释。首先是市场结构解释:一方面,大量农民在面临价格下行的主要风险时,通常会倾向于购买看跌期权作为防范价格下行的保障。另一方面,对于数量相对较少但高度成熟的买家群体,他们主要关注价格突然飙升的风险,因而自然倾向于购买看涨期权。一种可能的解释是,这些买家(包括食品加工和分销企业)比农民更倾向于使用期权对冲风险,而农民则主要更喜欢通过期货对冲风险。

此外,另一种可能的解释将其归因于农民一直以来的乐观态度或担心错过机会的心态。许多农民可能通过采取卖出期货和买入看涨期权的策略来降低谷物价格下跌的风险。在这种方式下,空头期货头寸可以对冲价格下行风险,而看涨期权多头头寸可以从潜在的价格大涨中受益。还有另一种可能性是,农作物保险计划改变了激励人们买入看涨期权和看跌期权的逻辑,导致市场参与者更倾向于寻求上行保护而非下行保护。

无论是哪种解释,它都会促使我们考虑也许可以让流动性提供商进入市场,充当上行保护的卖方和/或下行保护买方。之所以产生这种想法,是因为缺乏令人信服的证据显示,这些市场的每日价格本质上比大跌更易于出现极端上涨的情况。但这并不排除价格极端上涨风险依然存在;相反它表明,相比大跌的风险,期权市场可能高估了极端上涨的风险。

附件

图1:玉米在绝大多数时间里表现为CVOL正偏度

资料来源:QuikStrike(玉米CVOL偏度,2013年10月之前为OZC_30风险逆转偏度(看涨-看跌))、芝商所经济研究计算小组

图2:大豆在三分之二的时间里表现为CVOL正偏度,且正偏度程度最弱

资料来源:QuikStrike(豆油CVOL偏度,2013年10月之前为OZL_30风险逆转)、芝商所

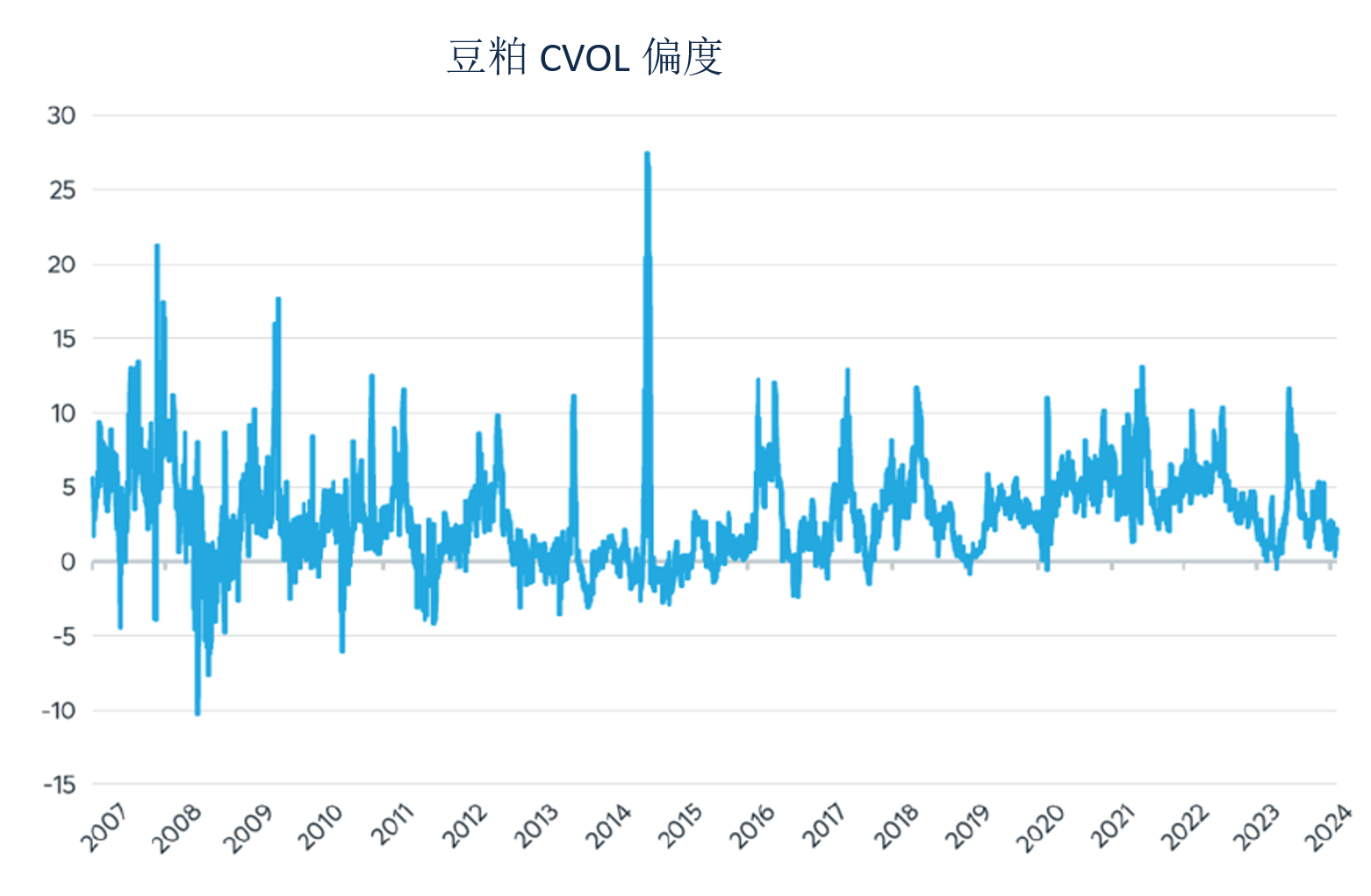

图3:豆粕期权也在大约85%的时间里表现为正偏度

资料来源:QuikStrike(豆粕CVOL偏度,2018年10月之前为OZM_30风险逆转偏度(看涨-看跌))、芝商所

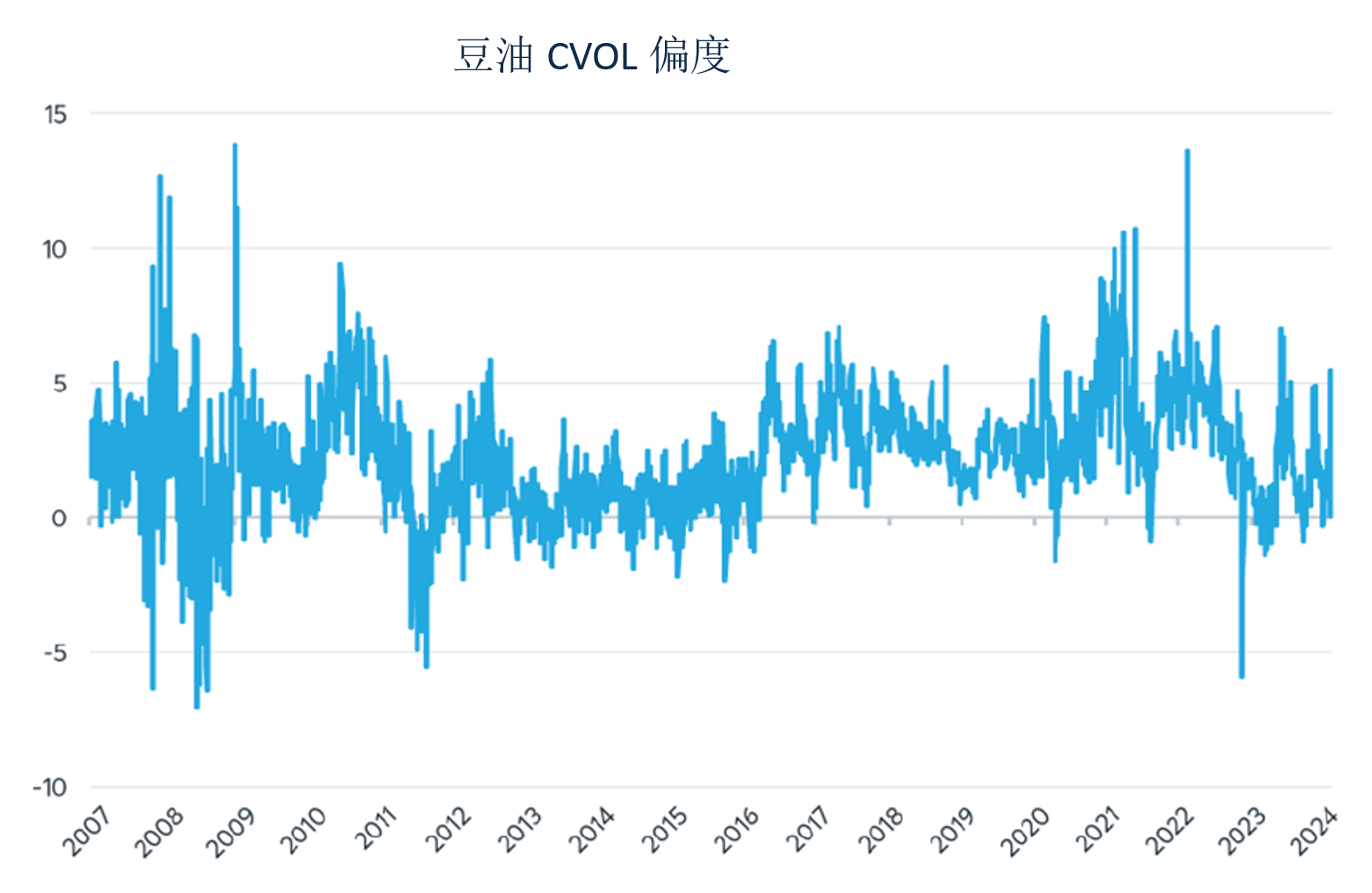

图4:豆油期权也在超过80%的时间里表现为正偏度

资料来源:QuikStrike(豆油CVOL偏度,2018年10月之前为OZL_30风险逆转(看涨-看跌))、芝商所

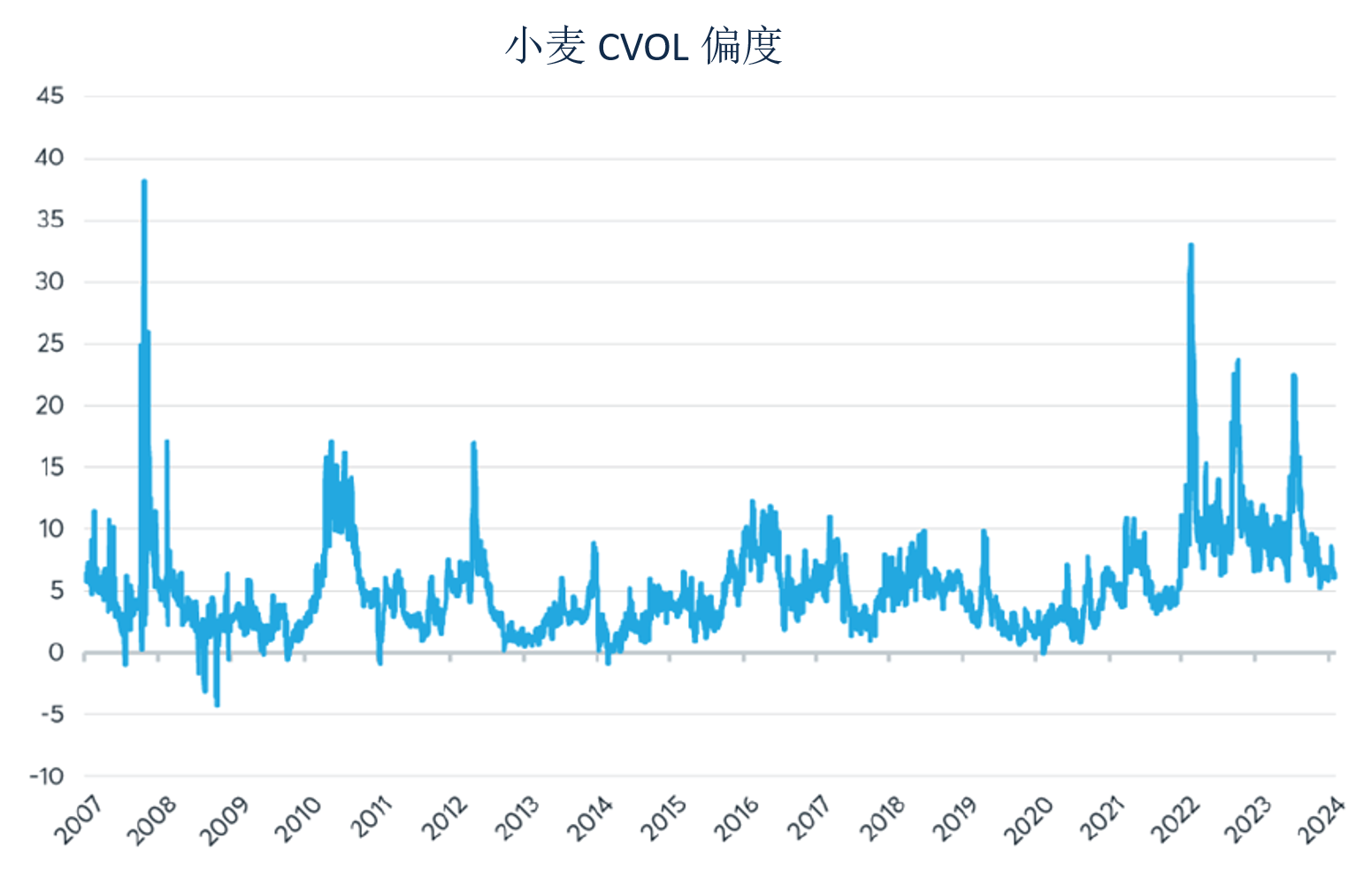

图5:小麦期权是正偏度最大的产品之一

资料来源:QuikStrike(小麦CVOL偏度,2013年10月之前为OZW_30风险逆转偏度(看涨-看跌))、芝商所

免责声明

本资料中所含信息由芝商所仅为一般介绍性用途而编制,并非旨在提供建议、亦不应解释为建议。虽然芝商所已尽最大努力确保本资料中的信息在截至资料发布之时的准确性,但对于任何错误或遗漏概不承担责任,亦不会对本资料进行更新。任何表达的研究观点仅代表作者个人的观点,并不代表芝商所或其附属机构的观点。另外,本资料中的所有示例和信息仅作说明之用,不应视为投资建议或实际市场经验的成果。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告