作者 芝商所执行董事兼首席经济师Erik Norland

2019-10-22芝商所资深经济学家 Erik Norland

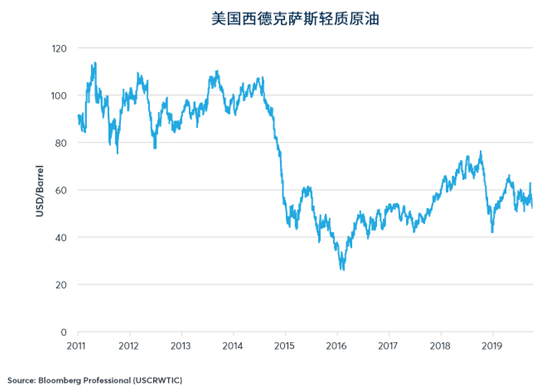

无人机袭击导致沙特石油产量减半的事件现在已经过去三周,如果没有看过新闻并且只是随意望一望期货和期权市场,恐怕都完全觉察不出所发生过的情况。油价(图1)目前恰好处于最近走势区间的中间位置。9月16日星期一14%的涨幅在长线图上就像一个温和的脉冲亮点,而石油市场也已经回吐了大部分的涨幅。

图1:一次战争行为导致全球产量减少6%!

为什么油价仅上涨14%呢?为什么随后的交易时段没有继续跟进?如果沙特石油产量被迫减半,相当于每天减少600桶产量,约占全球总产量的6%。过去石油供应的中断,比如推翻利比亚政府的阿拉伯之春抗议活动,对油价的冲击要大得多。 当时全球供应量减少了2-3%,导致油价上涨15-30%。1973年阿拉伯石油禁运造成全球产量减少6%左右,油价则上涨300%。1979-80年石油冲击引致全球供应量减少4%左右,从而使油价上涨大约200%。

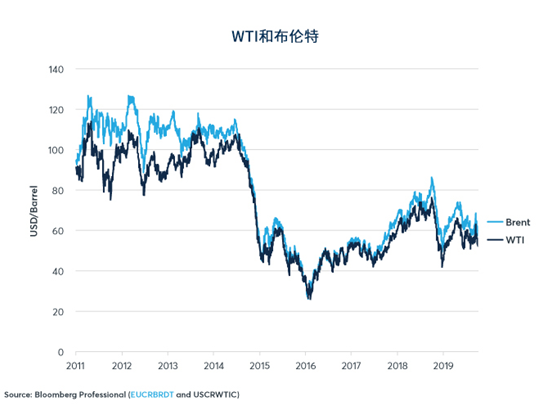

整体市场的反应不足并不是9月14日无人机袭击事件唯一让人意外之处。布伦特-WTI价差也没有扩大。根据预期,沙特含硫原油产量减半对布伦特原油价格的提升本应大于轻质低硫原油基准,比如WTI(图2)。

图2:与轻质、低硫WTI原油相比,含硫原油供应减少并没有刺激布伦特原油价格走高

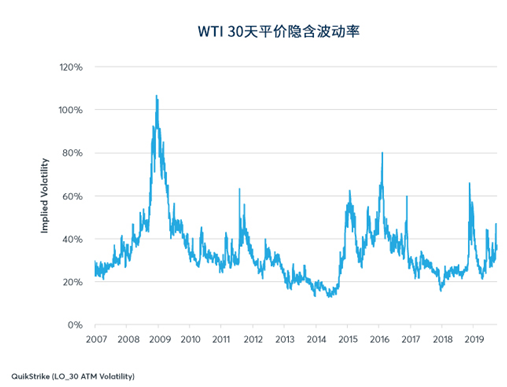

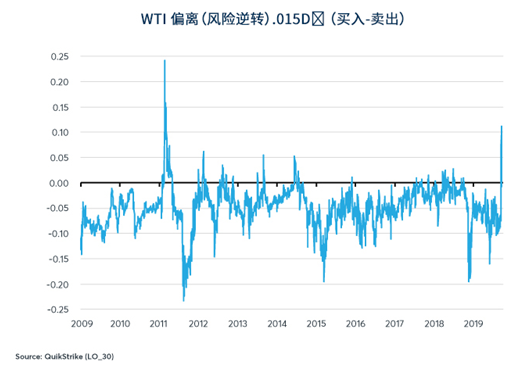

现在平价(ATM)波动率已经回到袭击前的水平,且实际上一直没有超过2007-2019年价格区间的中间水平(图3)。出现过问题的唯一真正迹象是石油期权的偏移。一般情况下,价外(OTM)卖出期权交易的隐含波动率高于类似OTM买入期权的波动率。这种关系确实反转过,但只维持了几天,并且现在已经恢复正常(图4)。

图3:在伊朗声称要采取激进行动的情况下ATM的波动率也很小

图4:OTM买入期权确实曾短暂高于OTM卖出期权价格

石油市场反应如此平淡究竟是为什么?可能性很多,包括以下原因:

-

市场可能将袭击视为一次性的某种反常事件,不会重复发生。希望他们是正确的,但如何能够确定呢?

-

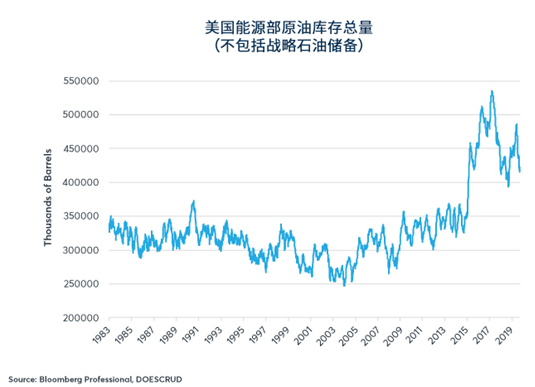

与过去的石油冲击不同,以往的事件发生在石油库存较低的时期,而现在石油库存依然处于特高位,并且可能已经吸收了暂时的供应冲击(图5)。

-

全球需求疲软。中国、印度、日本、欧洲以及很多拉丁美洲国家的增长都在放缓。美国也可能开始放缓。

-

美国的供应量继续激增,如果价格上涨到70-100美元/桶之间,会有大量美国产的石油上市。即便如此,美国主要生产的是轻质低硫原油,这些原油始终无法在沙特含硫原油的相同设施进行精炼。

图5:库存没有达到记录高点,但比阿拉伯之春时期(2011-13年)要高出许多

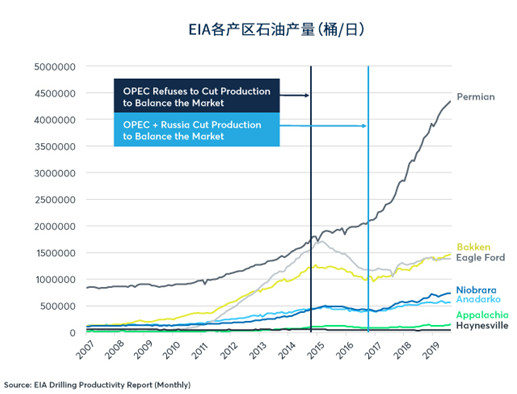

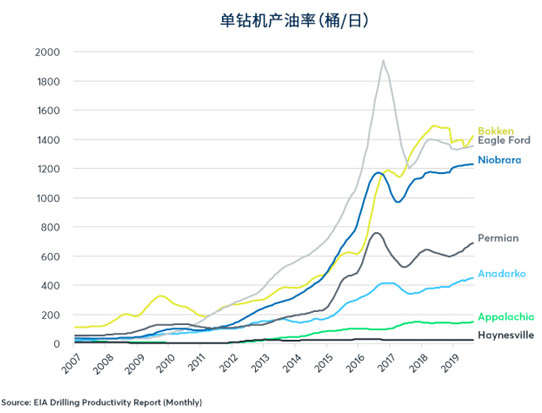

最后一点尤其值得玩味。虽然美国石油供应量一直在上升,但大部分供应增加都来自于一处:二叠纪盆地。其它地区的石油产量明显落后。Bakken和Eagle Ford的产量曾快速上升,直到2014年低油价进入暴跌,之后这些地区的产量始终没有恢复。其它地区的产量同样没有太大增加(图6)。

图6:二叠纪盆地产量遥遥领先于其它地区

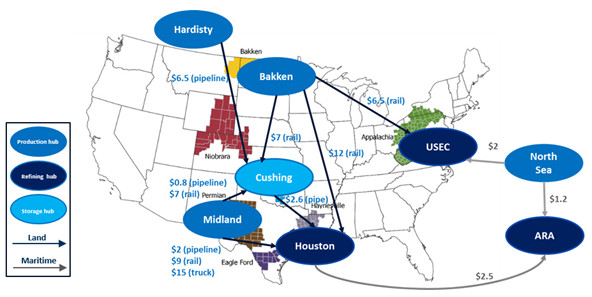

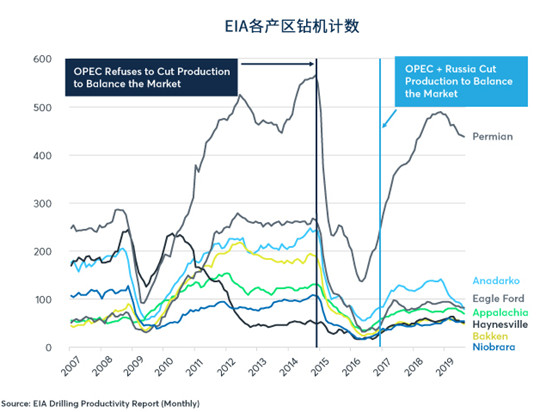

这种情况的原因非常明了。与其它地区相比,二叠纪盆地与库欣、俄克拉荷马以及德克萨斯州休斯顿的石油中心的连接更好。从二叠纪盆地中心的Midland到休斯顿的管线运输成本低至2美元/桶。相比之下,从北达科他的Bakken地区南下的成本在12美元/桶左右(图7)。受运输成本影响,二叠纪盆地以外的投资在2014年后严重萎缩(图8),即使这些地区剩余钻机的生产率依然非常高(图9)。

图7:在定价和输出至石油中心方面,二叠纪盆地(Midland)的连接优于大部分其它地区

图8:2014-16年油价崩盘之后,二叠纪盆地以外的钻机数量一直没有恢复

倘若油价持续回升至(比如)70或80美元/桶,美国很多不同生产地区的投资都可能激增,这会极大地扩大美国石油供应量,并且可能抵消在发生持续性冲突情况下中东地区的大部分减产。即使美国产量上升可能足以抵消中东地区产量的下滑,但让更大的产量上线可能需要好几个月。例如,当油价在2016年2月触底时,运行中的钻机数量到6月才开始增加。产量一直到2016年10月才开始上升。油价突然异动与来自Bakken、Eagle Ford及其它产油区的产量持续上升之间,可能存在多达8个月的滞后。

图9:Bakken、Eagle Ford和Niobrara地区的钻机生产率依然非常高

因此,我们猜测市场对于沙特事件的平淡反应可能与高库存水平和疲软的需求、以及美国产量扩张的可能性存在关联。即便如此,沙特石油基础设施遇袭使得之前似乎停留在理论上的全球石油供应中的脆弱性担忧成为现实。过去几周,市场已经把袭击事件淡忘,基本忽略了沙特王储穆罕默德·本·萨勒曼关于未来可能发生更多扰乱的警告。此外,除伊朗外,很少有石油输出国组织国家能够大力增加供应,并且大部分石油输出国组织国家的供应依然要通过波斯湾运输,而该地区的局势高度紧张。这引发出一个问题:交易商会足够严肃地对待波斯湾石油供应的威胁吗?

基本预判

-

虽然石油市场对无人机袭击沙特油田设施反应强烈,但在全球产量减少6%的情况下,价格波动并没有预想的那么大。

-

高库存水平可能吸收了产量减少造成的部分冲击

-

中国、印度、日本以及欧洲的需求疲软,可能也是市场反应平淡的原因

-

美国产量提升的可能性也使得石油市场的价格上涨受到抑制

免责声明

本资料中所含信息由芝商所仅为一般介绍性用途而编制,并非旨在提供建议、亦不应解释为建议。虽然芝商所已尽最大努力确保本资料中的信息在截至资料发布之时的准确性,但对于任何错误或遗漏概不承担责任,亦不会对本资料进行更新。任何表达的研究观点仅代表作者个人的观点,并不代表芝商所或其附属机构的观点。另外,本资料中的所有示例和信息仅作说明之用,不应视为投资建议或实际市场经验的成果。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告