利好消息接踵而至 国际油价重拾涨势

作者 金联创

2022-03-25导读

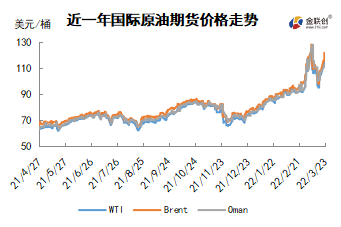

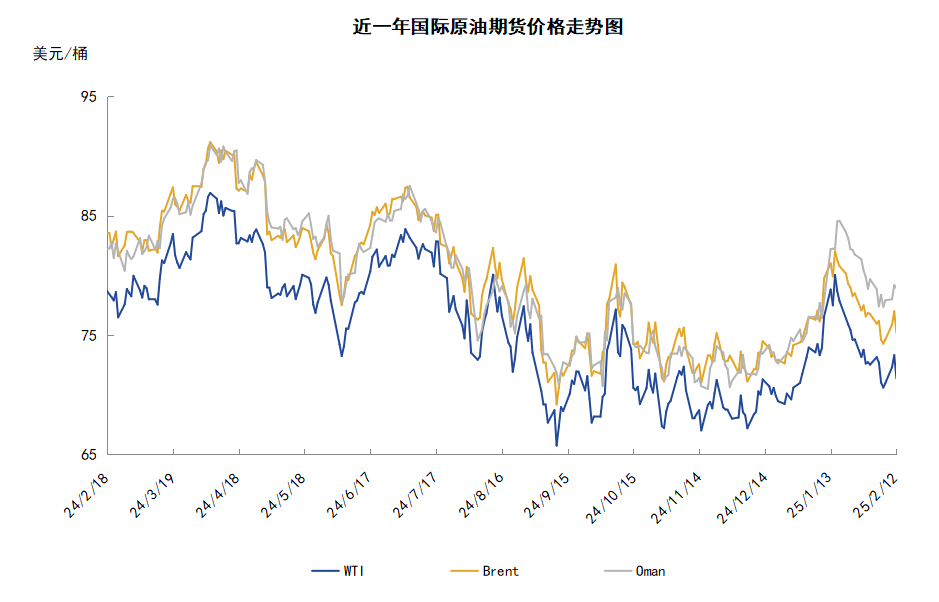

本周(3.17-3.23),国际原油期货价格呈震荡上行走势,美布两油均价较上周环比大幅上涨,WTI本周均价109.30元/桶,较前期上涨7.33美元/桶,或7.19%。周内,多重利好提振油价走高,俄乌谈判仍未有实质性的突破,随着欧美对俄制裁不断加强,原油市场对于后市供应的担忧也重新抬头。此外,OPEC+对增加原油的供应并不积极、石油管道受损以及美国库存减少等消息也均利好油价。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(3.17-3.23),国际原油期货价格呈震荡上行的走势,美布两油均价较上周环比大幅上涨。

周内,提振油价走高的主要因素包含以下几个方面:首先,俄乌谈判进展缓慢,俄罗斯因受制裁石油供应将减少,加剧了有关市场失去俄罗斯原油供应的担忧。目前,数个欧盟国家推动对俄罗斯实施第五轮制裁,但一些国家仍然反对将石油纳入这些制裁措施。其次,OPEC+尚无进一步增产意愿,OPEC+消息人士称,欧佩克+减产执行率从1月份的129%上升至2月份的136%,较目标产量低逾100万桶/日,且到目前为止,OPEC+一直抵制增加供应的呼吁。其三,伊核谈判再次成为变数,伊朗表示,伊核谈判必须解决俄罗斯的要求,即对俄制裁不能阻碍伊朗与俄罗斯的贸易联系,随着西方与俄罗斯之间的制裁升级,市场对于伊核协议最终能否达成产生疑虑。其四,美国加息对市场影响不及预期,美联储将利率上调0.25个百分点后,美元和美债收益率回落,部分投资者已消化了加息幅度更大的预期。其五,由于码头因风暴受损,里海石油管线(CPC)终端停止输送原油则进一步加深了市场对供应不足的恐慌。俄罗斯副总理诺瓦克称,里海石油管线(CPC)的石油供应可能会完全停止长达两个月。此外,根据中国海关公布的数据显示,2022年1-2月份,中国累计进口原油数量为8513.8万吨,同比下跌4.9%。1-2月份,中国累计出口原油数量为18.3万吨,同比下跌48.9%。

本周原油现货市场回顾

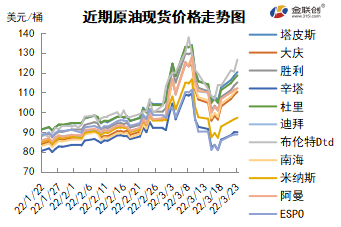

本周(3.3-3.9),国际原油现货均价上涨。中东原油市场,买家暂停采购俄罗斯原油已经推升其它品级原油升水。卡塔尔能源公司以迪拜报价+12.00美元/桶左右价格售与中国买家5月装al-Shaheen原油船货,船期分别为5月2-3日和5月29-30日。科威特上调4月销往亚洲市场的原油官方售价,其中科威特出口原油官价被上调2.25美元,至迪拜/阿曼均价+4.80美元/桶,科威特超轻原油官价也被上调2.60美元,至迪拜/阿曼均价+5.95美元/桶。亚洲原油现货市场,亚洲原油现货市场,原油价格继续下滑,受俄乌谈判持续进行影响,此外中国新冠疫情蔓延,导致多个地区实施封锁,这引发需求前景担忧。PVOil以高出即期布伦特逾8美元/桶的价格销售5月装ChimSao原油船货给国内炼厂BinhSon。

PetroleumBrunei发布标书提供5月装Kimanis原油船货,3月17日装,递价有效期一天。一位俄罗斯厂商通过私下交易售出5月装ESPO原油船货,但具体成交水平不明。SakhalinEnergy计划发布标书提供6月装原油船货,这反映出目前俄罗斯石油的销售较为正常。马来西亚5月装Kimanis原油计划出口量为六船,较4月减少两船,因Sabah油田停产检修。随着油轮运费上涨,运程较短的马来西亚原油将继续受到亚洲买家青睐。越南原油也备受青睐,市场密切关注PV石油公司5月装ChimSao原油销售标书结果,预计越南BinhSonRefiningandPetrochemical公司将赢得这批船货。

PetroleumBrunei发布标书提供5月装Kimanis原油船货,3月17日装,递价有效期一天。一位俄罗斯厂商通过私下交易售出5月装ESPO原油船货,但具体成交水平不明。SakhalinEnergy计划发布标书提供6月装原油船货,这反映出目前俄罗斯石油的销售较为正常。马来西亚5月装Kimanis原油计划出口量为六船,较4月减少两船,因Sabah油田停产检修。随着油轮运费上涨,运程较短的马来西亚原油将继续受到亚洲买家青睐。越南原油也备受青睐,市场密切关注PV石油公司5月装ChimSao原油销售标书结果,预计越南BinhSonRefiningandPetrochemical公司将赢得这批船货。

第二章 原油期货市场影响因素分析

供需因素

本周(3.17-3.23),供应方面,乌克兰局势的降温有望缓和市场对于供应的担忧情绪,俄罗斯原油生产也暂时未受到明显影响。印度政府正在考虑以优惠价格从俄罗斯购买更多石油和其他产品,以应对石油市场价格大幅上涨,欧美制裁不会阻止印度进口俄罗斯石油。美国有可能解除对委内瑞拉原油制裁以增加原油供应,而雪佛龙正准备接管其在委内瑞拉的合资企业的运营控制权,美国将允许委内瑞拉进行一些石油换债务交易,以期在市场上获得更多石油。

需求方面,除了俄乌谈判外,全球疫情反复和潜在封锁风险也将影响原油需求市场,近一段时间以来,全球疫情再次出现反弹,造成了局部地区原油需求的恐慌情绪。IEA认为全球“很可能正面临几十年来最大的石油供给冲击”,因此发布报告并呼吁成员国采取“紧急措施”以减少石油需求,其中包括限制驾驶出行、调低车速限制并限制航空旅行等十项节省燃油建议。

美国库存变化情况

美国继续释放战略原油库存,炼油厂提高运转率,美国商业原油库存下降,汽油和馏分油库存也减少。美国能源信息署数据显示,截止3月18日当周,美国原油库存量4.13399亿桶,比前一周下降251万桶;美国汽油库存总量2.38043亿桶,比前一周下降295万桶;馏分油库存量为1.12135亿桶,比前一周下降207万桶。原油库存比去年同期低18%;比过去五年同期低约13%;汽油库存比去年同期高2.5%;与过去五年同期平均持平;馏份油库存比去年同期低21%,比过去五年同期低约17%。美国商业石油库存总量下降670万桶。美国炼厂加工总量平均每天1587.8万桶,比前一周增加27.6万桶;炼油厂开工率91.1%,比前一周增长0.7个百分点。上周美国原油进口量平均每天648.6万桶,比前一周增长9.2万桶,成品油日均进口量212.2桶,比前一周增长1.3万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2524.2万桶,增长123.5万桶。过去的一周,美国石油战略储备5.71323亿桶,下降了419万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少5.5%。美国商品期货管理委员会最新统计,截止3月15日当周,纽约商品交易所原油期货中持仓量1850794手,减少46180手。大型投机商在纽约商品交易所原油期货中持有净多头341815手,比前一周减少19850手。其中持有多头444601手,比前一周减少10738手;持有空头102786手,增加9112手。

投机商在纽约商品交易所轻质原油期货中持有的净多头减少5.5%。美国商品期货管理委员会最新统计,截止3月15日当周,纽约商品交易所原油期货中持仓量1850794手,减少46180手。大型投机商在纽约商品交易所原油期货中持有净多头341815手,比前一周减少19850手。其中持有多头444601手,比前一周减少10738手;持有空头102786手,增加9112手。

截至3月15日当周,WTI原油期货的总持仓量持续五周大幅度下滑,空头部位结束六连跌出现了反弹,而多头及净多头部位持续两周下滑。其中,总持仓量环比下滑2.43%,多头部位环比下滑2.36%,空头部位环比上涨9.73%,净多头部位环比下滑5.49%。由于多头降空头增,因此当周WTI的多空比下跌至4.3,环比下滑0.54或11.01%。当周,俄乌双方推动停火谈判,使得地缘政治情绪得到缓解,此外全球部分地区的疫情有反扑之势,由于原油市场的不确定较多,因此令原油期货市场内的资金保持大规模撤退的节奏。从留在场内的资金情况来看,由于此前的恐慌情绪得到了较大的平抑,因此看多情绪明显降温,而看空情绪则有所抬头,这就导致了油价出现大幅的下滑,并一度跌穿100美元/桶。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(3.17-3.23)持续大幅度走高,波动范围为11.95个美元,主流运行区间的102.98-114.93美元/桶。当周提振油价的主要因素,一是俄乌判未取得实质性的进展;二是OPEC+无进一步增产意愿;三是CPC管道因风暴天气中断原油出口;四是美国原油库存减少;五是IEA预测4月份俄罗斯石油日供应量将减少。当周打压油价的主要因素,一是美国或继续加息;二是欧盟对禁运俄罗斯石油有分歧;三是伊朗核谈前景不明。截至23日,WTI报收114.93美元/桶,环比上涨19.89美元/桶或20.93%;截至23日当周,WTI的周均价为109.30美元/桶,环比上涨7.33元/桶7.19%。从形态上来看,KDJ指标线在强势区向上延伸,表明油价趋势上行;MACD指标线在强势区向上延伸,红色动能柱扩大,标志着油价继续走高。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少5.5%。本周,美国方面,美联储如期将基准利率上调25个基点至0.25%-0.50%区间,为2018年12月以来首次加息。美国经济活动和就业指标继续走强。最近几个月就业增长强劲,失业率大幅下降。通胀仍然居高不下,反映出与疫情、能源价格上涨和更广泛的价格压力相关的供需失衡。美联储预计2022-2024年GDP增速预期中值分别为2.8%、2.2%、2%,PCE通胀预期中值分别为4.3%、2.7%、2.3%,、核心PCE通胀预期中值分别为4.1%、2.6%、2.3%,失业率预期中值分别为3.5%、3.5%、3.6%。

本周(3.17-3.23),美联储将基准利率上调25个基点至0.25%-0.50%区间,符合市场预期,为2018年12月以来首次加息。美联储表示,委员会力求实现充分就业和通胀率在较长时期内达到2%,在评估货币政策的适当立场时,委员会将继续监测即将发布的信息对经济前景的影响,如果出现可能阻碍委员会目标实现的风险,委员会将准备适当调整货币政策立场。根据点阵图,美联储预计2022年美联储将加息7次,至2022年底利率为1.9%,2023年底利率为2.8%。

沙特阿美公司计划今年将资本支出增加至450亿至500亿美元,并将进一步增加至本世纪中叶。去年的资本支出为319亿美元。该公司表示,到2027年,它将把原油“最大可持续产能”提高到每天1300万桶。它还计划到2030年将天然气产量提高50%以上。沙特阿拉伯2月份每天的石油产量略高于1000万桶。

21日,欧盟各国外交部长将讨论对俄罗斯实施进一步制裁,继美国与英国之后,欧盟也正在考虑对俄罗斯实施石油禁运。然而,在是否对俄实施石油禁运问题上成员国意见不一,立陶宛、爱尔兰等国外长呼吁欧盟加大对俄罗斯能源产业的制裁力度,把实施石油禁运作为新一轮对俄制裁的一部分,但是德国、荷兰等国则反对上述建议。德国表示,欧盟过于依赖俄罗斯石油,无法就实施禁运做出决定。

金联创预计下周(3.24-3.30),欧盟针对俄罗斯的石油禁运因内部分歧而无法落地,使得市场对于俄罗斯原油供应的担忧稍有缓解,但在天气因素的影响下,俄罗斯的原油输出遭遇不可抗力,下周油价将视该原油管道的恢复情况,以及欧美的制裁措施而定。以WTI为例,预计下周的主流运行区间在100-120美元/桶之间(均值110美元/桶),环比上涨0.70美元/桶或0.64%。

第四章 国际原油跨期套利交易策略

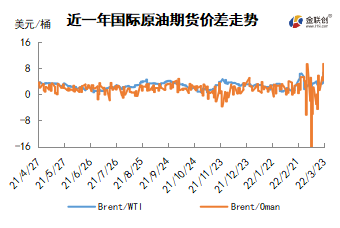

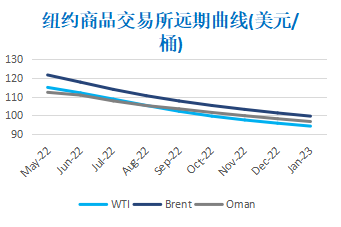

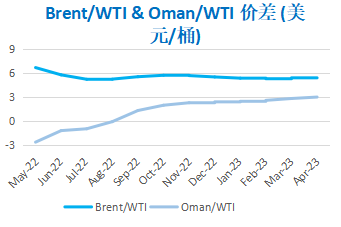

截至3月23日(周三),Brent及WTI之间的价差为6.67美元/桶,较前一个交易日上涨2.95美元/桶。俄罗斯和哈萨克斯坦通过里海管道财团(CPC)管道出口原油中断,美国原油库存下降,供应担忧笼罩着市场,布伦特和WTI原油期货结算价创下3月8日以来的最高水平。

从月差结构来看,WTI原油期货远期价格升水扩大,表明远期市场心态有所回落;Brent原油期货远期价格升水扩大,表明近期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告