市场消息多空交织 国际油价冲高回落

作者 金联创

2021-11-12第一章 国际原油市场走势回顾

本周原油期货市场回顾

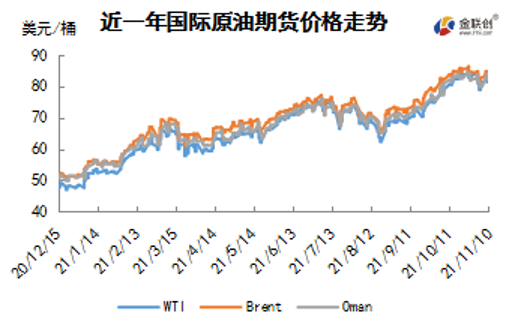

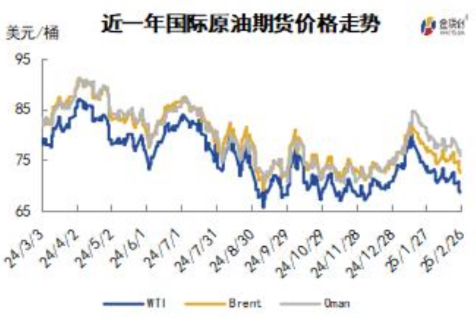

本周(11.4-11.10),国际原油期货价格呈现冲高回落的走势,美布两油均价较上周环比下跌。

一方面,多重利好因素支撑油价大幅反弹。首先,OPEC+不顾美国要求加大增产幅度的呼声,维持谨慎增产的计划,将在12月增产40万桶/日,短期内原油市场供不应求的状况可能难以改善,油价受此支撑走高。其次,EIA短期能源展望报告再次上调原油需求预期,全球经济的快速复苏对消费的提振作用愈发明显。此外,全球范围内的能源危机仍是油价冲高的主要提振因素之一,周内,阿联酋能源部长表示投资不足恐引发石油及天然气价格持续上涨。

但另一方面,部分利空因素导致国际油价在周内后期下跌。美国页岩油厂商暗示将增产,加之美国原油库存持续增加导致油价承压下滑。此外,随着伊朗核谈判重启,如果伊朗核谈判顺利进行,更多的伊朗原油将进入国际原油市场,供应短缺有望缓解。

本周原油现货市场回顾

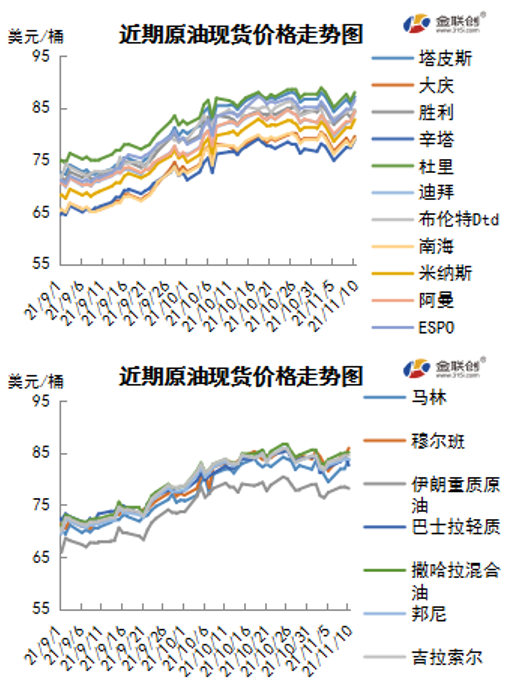

本周(11.4-11.10),原油现货均价较上周小幅下跌。中东原油市场,沙特上调12月销往亚洲的阿拉伯轻质原油官价1.40美元,至迪拜/DME阿曼均价+2.70美元/桶,为9月以来最高水平。与此同时,沙特上调12月销往亚洲的阿拉伯超轻原油和阿拉伯特轻原油官价逾2.00美元/桶。此外,尽管燃料油生产利润下降,但沙特依然上调12月销往亚洲的阿拉伯重质原油官价逾1.00美元/桶,这将鼓励科威特、伊拉克和伊朗上调12月销往亚洲的类似品级重质原油官价。一些买家称,当前沙特重质原油官价已经处在非常高昂的水平。亚太原油市场,亚洲柴油生产利润可观,提振马来西亚原油价格上涨,市场关注1月装原油船货交易,来自澳大利亚和泰国等传统买家的需求坚挺。12月装马来西亚Kimanis原油成交价约为即期布伦特+4.00美元/桶高线水平,预计1月船货价格将进一步上涨。澳大利亚Santos公司正在销售一批1月末装东帝汶Bayu Undan原油船货,但细节不详。Santos公司之前曾售与嘉能可公司一批11月装Bayu Undan原油船货,这批船货最终被运往中国市场。泰国PTT公司至少购得两船11-12月装澳大利亚Gorgon凝析油船货,但购价不详。

第二章 原油期货市场影响因素分析

供需因素

本周(11.4-11.10),供应方面,OPEC+继续维持原油产量的政策并没有太出乎市场的预料,此前包括美国在内的多个石油消费大国一再呼吁OPEC+增产原油,但都被产油国以大化小不了了之了,因此这次会议的最终结果已被市场提前消化。今年第三季度OPEC的石油产量已经大幅增加,从第一季度的平均每天2500万桶增至第三季度的2700万桶,OPEC产量增长保持了市场相对平衡,只要有足够的石油来满足需求,世界经济将在冬季很好地运转。

需求方面,随着欧亚天然气价格暴涨,一些发电厂用石油产品取代天然气发电,市场仍然担心石油供应会出现紧缺。11月份全球汽油消耗量将呈现季节性的减少,许多市场批发价格已经下跌了12至20美分,原油、汽油和柴油价格在未来100天的表现将取决于北半球和亚洲部分地区的冬季天气。眼下的能源危机尚未解除,加之卷土重来的疫情还是令市场对于原油需求前景产生了担忧,全球的原油需求可能仍会受到牵制。

美国库存变化情况

美国战略原油储备持续减少,美国商业原油库存和馏分油库存增长,汽油库存下降;但是美国原油库存总量减少了214.3万桶。美国能源信息署数据显示,截止11月5日当周,美国原油库存量4.35104亿桶,比前一周增长100万桶;美国汽油库存总量2.12703亿桶,比前一周下降156万桶;馏分油库存量为1.24509亿桶,比前一周下降261万桶。原油库存比去年同期低11%;比过去五年同期低约7%;汽油库存比去年同期低5.6%;比过去五年同期低约4%;馏份油库存比去年同期低16.6%,比过去五年同期低约4%。美国商业石油库存总量下降119万桶。美国炼厂加工总量平均每天1536.6万桶,比前一周增加34.3万桶;炼油厂开工率86.7%,比前一周增长0.4个百分点。上周美国原油进口量平均每天610.8万桶,比前一周减少6.3万桶,成品油日均进口量185.7桶,比前一周减少18.7万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2638.2万桶,减少3.4万桶。过去的一周,美国石油战略储备6.09396亿桶,下降了315万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少1%。美国商品期货管理委员会最新统计,截止11月2日当周,纽约商品交易所原油期货中持仓量2121461手,减少22898手。大型投机商在纽约商品交易所原油期货中持有净多头419293手,比前一周减少4425手。其中持有多头548631手,比前一周减少1540手;持有空头129338手,增加2885手。

截至11月2日当周,WTI原油期货的总持仓持续三周下降,多头及净多头则保持两周下滑,空头仓位有所增加,因此令WTI的多空比继续下跌至4.24,环比下降0.11或2.5%。当周,由于OPEC+认为石油需求仍然受到新冠疫情的阻碍,因此渐进式增产策略是正确的,虽然美国、印度、日本等石油消费国向OPEC+施加多年来最为强硬的外交压力,但依旧无法令其改变维持原油产量的想法,这导致了原油期货市场当中的资金进一步撤退。此外,伊朗方面表示将有可能很快重启核协议谈,使得地缘政治风险得到化解,因此场内资金纷纷选择做空原油。值得注意的是,当周原油价格与持仓之间出现了背离,即在净持仓减仓的情况下,油价却逐步攀升,这就意味着在后期的市场中,油价与持仓之间将会重新进行匹配。

第三章 原油期货市场走势预测

下周市场预测

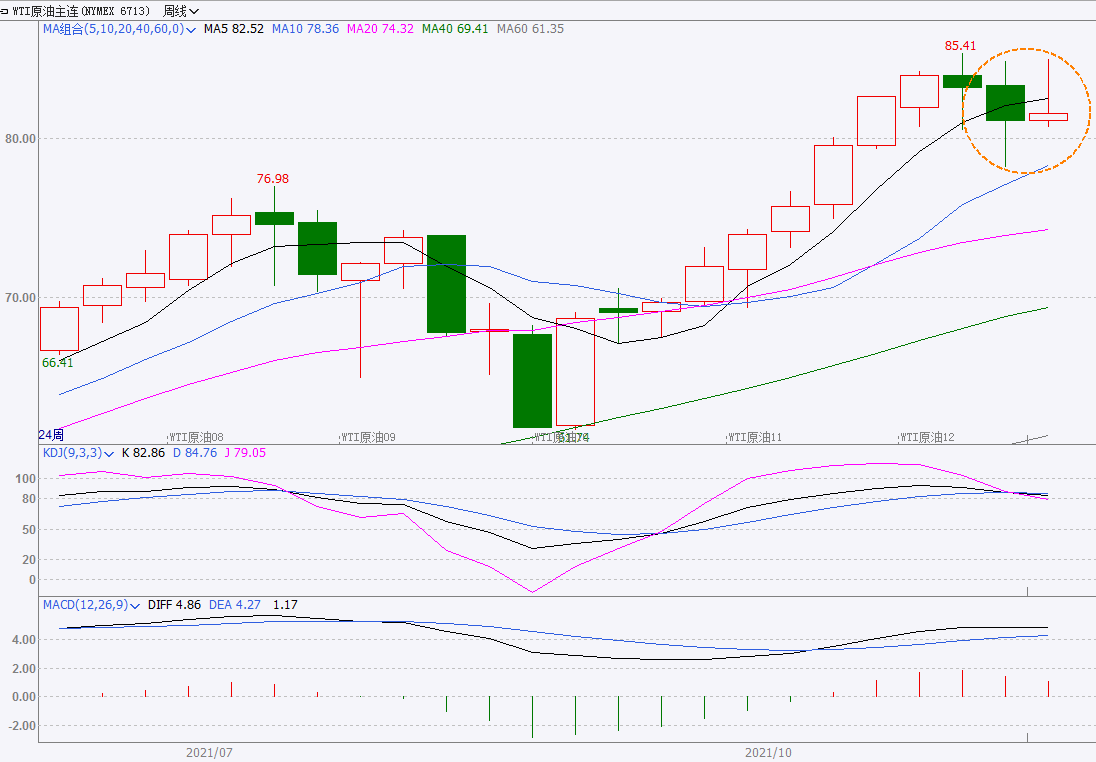

技术图上,NYMEX主力合约原油价格在当周(11.4-11.10)先扬后抑,并呈现宽幅震荡的态势,波动范围为5.34个美元,主流运行区间的78.81-84.15美元/桶。当周提振油价的主要因素,一是IEA月报显示全球石油需求将连续五个季度超过产量;二是美国国会通过1万亿美元基础设施投资法案;三是沙特上调12月份原油官方销售价;四是OPEC+决定维持原产量计划不变。当周打压油价的主要因素,一是美国原油库存连续三周增长;二是美元汇率跳涨至一年多以来最高点。截至10日,WTI报收81.34美元/桶,环比上涨0.48美元/桶或0.59%;截至10日当周,WTI的周均价为81.50美元/桶,环比下跌1.54美元/桶或1.85%。从形态上来看,KDJ指标线在中轴线附近胶着延伸,表明油价趋势不明朗;MACD指标线在强势区平行延伸,红色动能柱缩水,标志着油价上扬走势放缓。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少1%。本周,美国方面,美联储维持基准利率不变,并表示将很快开始放缓每月债券购买的步伐。随着缩减购债规模,美联储也略微改变了对通胀的看法,承认物价上涨比官员预测的更快、更持久。按照目前的时间表,债券购买的缩减将在11月晚些时候开始,并在2022年7月左右结束。受供应链堵塞、消费者需求旺盛以及长期劳动力短缺导致工资上涨的推动,美国通胀率近期一直处于30年高位。美联储官员坚称,通胀最终会回到2%的目标,但现在表示这可能需要更长的时间。

本周(11.4-11.10),委内瑞拉最大石油产区在最近几周恢复了产出和混合能力,之前其最重要的盟友之一伊朗开始定期向委内瑞拉供应凝析油,以稀释奥里诺科石油带出产的超重原油。伊朗的供应缓解了美国制裁举措对委内瑞拉石油产出的影响。PDVSA及其合资公司10月出口30批原油和油品船货,主要输往亚洲,其中包括向伊朗出口200万桶Merey重油,以回报伊朗对其出口凝析油。根据文件,互换协议中的第二批伊朗凝析油预计本月将在PDVSA的Jose港完成卸货。

4日,第22次OPEC+部长级会议于2021年11月通过视频会议举行,会议决定:重申今年4月12日OPEC+第10次部长级会议的决定,并在包括7月18日第19次OPEC+部长级会议在内的后续会议上得到进一步确认,决定2021年12月原油日均总产量上调40万桶。根据OPEC发布的产量协议详细表,12月份OPEC+日产量共计4009.4万桶,其中欧佩克10个参与限制产量的成员国原油日产量2430万桶,非欧佩克10国原油日产量共计1579.4万桶,沙特和俄罗斯原油日产量都为1001.8万桶。

5日,美国国会众议院通过了总额约1万亿美元的跨党派基础设施投资法案,该法案早在三个月前已获得参议院批准,至此已在美国会两院获得通过,随后将送交总统拜登签署生效。该法案包括为现有联邦公共工程项目提供资金,同时在5年内新增约5500亿美元投资,用于修建道路、桥梁等交通基础设施,更新完善供水系统、电网和宽带网络等。美国财政部长耶伦表示,美国国会通过这项基础设施投资法案将有助于推动美国经济增长,同时让经济增长更具韧性和可持续性。

9日,EIA发布了11月《短缺能源展望》,预计2021年全球原油需求增速预期为511万桶/日,此前预计为505万桶/日,2022年全球原油需求增速预期为335万桶/日,此前预计为348万桶/日,预计2022年全年原油将供大于求。并在此基础上小幅上调了今明两年的油价预期,预计2021年WTI原油和布伦特原油价格分别为69.02美元/桶和71.59美元/桶,预计2022年WTI原油和布伦特原油价格分别为68.28美元/桶和71.91美元/桶。

金联创预计下周(11.11-11.17),市场缺乏新消息面的指引,OPEC及IEA的月报或为油价带来方向,油价整体保持高位震荡。以WTI为例,预计下周的主流运行区间在81-85(均值83)美元/桶之间,环比下跌0.47美元/桶或0.56%。

第四章 国际原油跨期套利交易策略

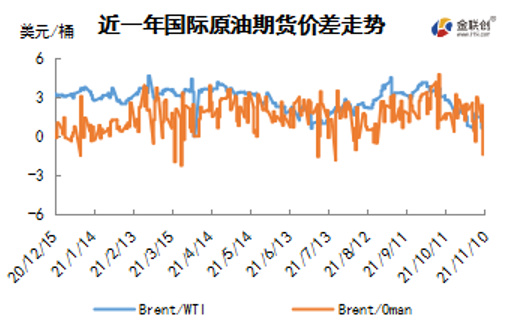

截至11月10日(周三),Brent及WTI之间的价差为1.30美元/桶,较前一个交易日上涨0.67美元/桶。美国消费支出指数创30年来最高,美元汇率跳涨至一年多以来最高点,加之美国原油库存连续三周增长,国际油价大跌。

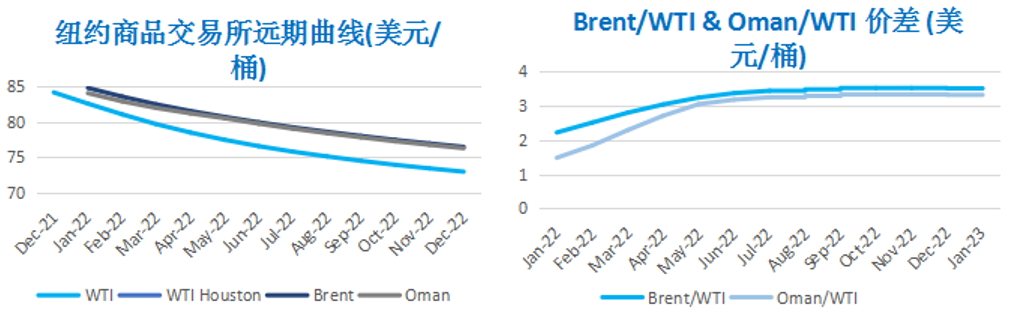

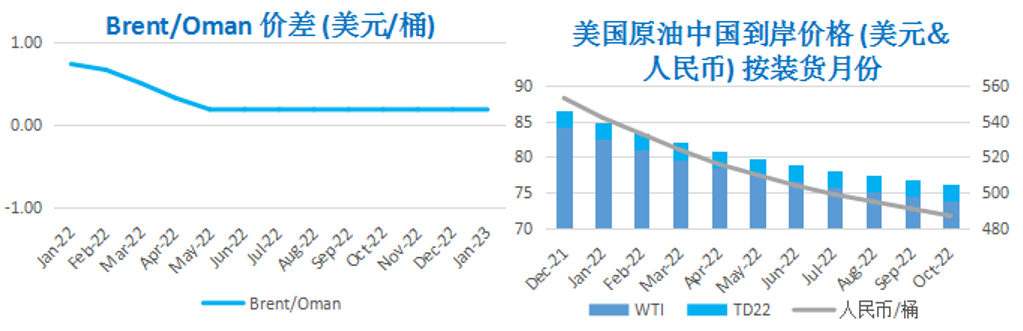

从月差结构来看,WTI原油期货远期价格升水缩水,表明远期市场心态持续回暖;Brent原油期货远期价格升水缩水,表明远期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告