预计阅读时间 5分钟

中东局势再起波澜 国际原油低位盘整

作者 金联创

2025-03-21

导读

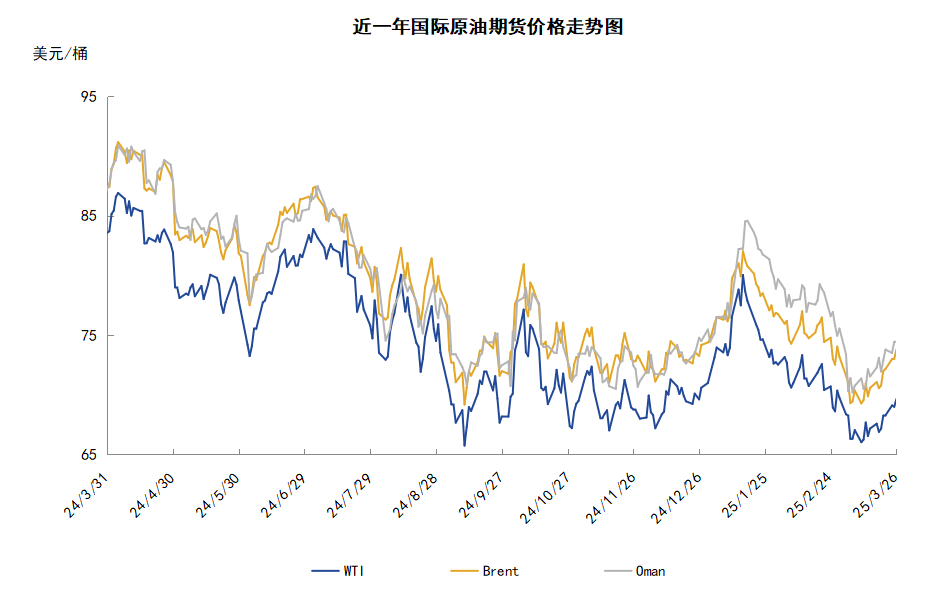

本周(3.13-3.19),原油整体呈现区间震荡的走势。WTI均价67.07美元/桶,较前一周上涨0.40美元/桶,或0.60%。周内,对油价起到支撑的因素有:中东地缘局势升温,俄方表态缓解市场对OPEC+增产的担忧以及美国成品油库存减少。另一方面,导致油价承压的因素有:市场对俄乌局势缓和的预期以及IEA预计市场供应过剩。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

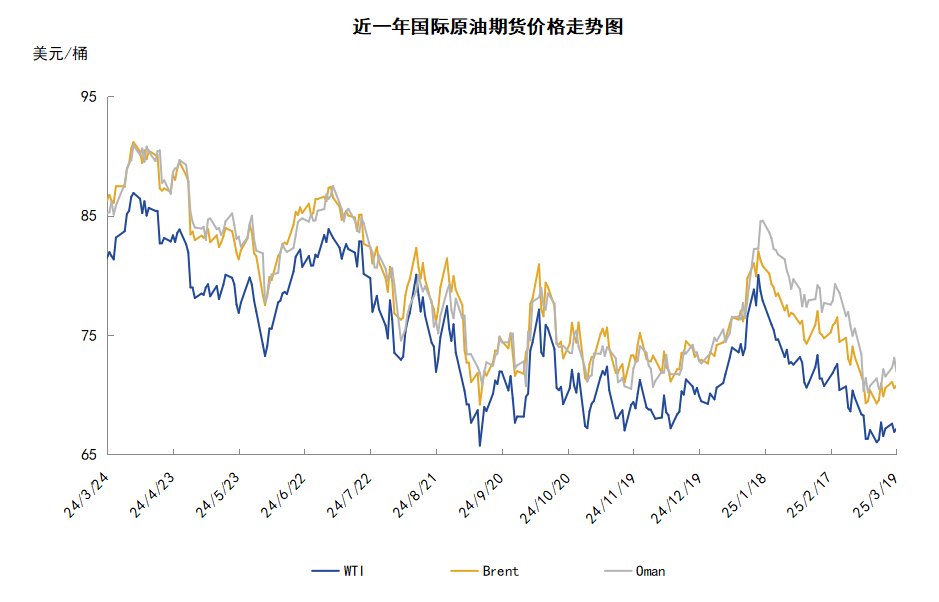

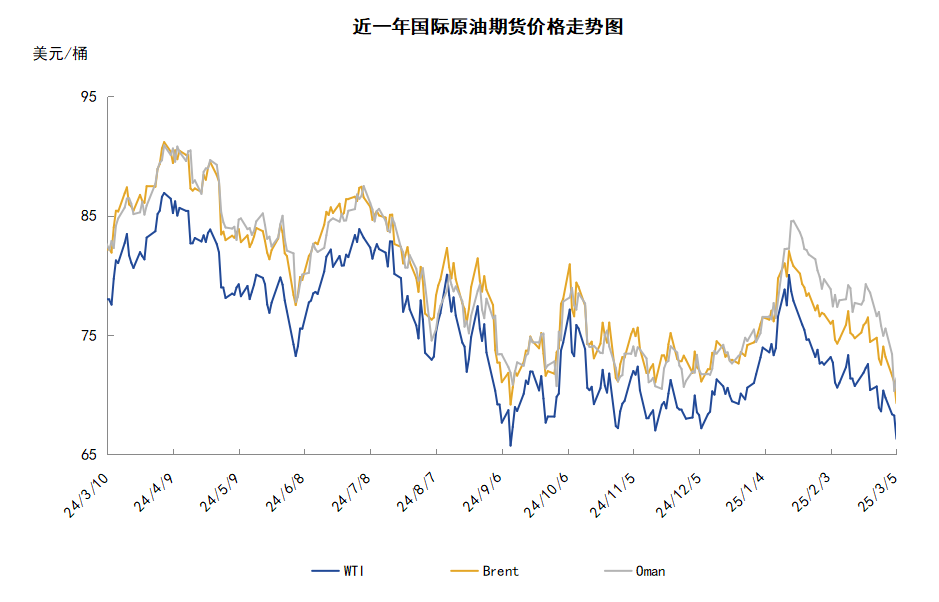

本周(3.13-3.19),原油整体呈现区间震荡的走势,周均价环比上涨。

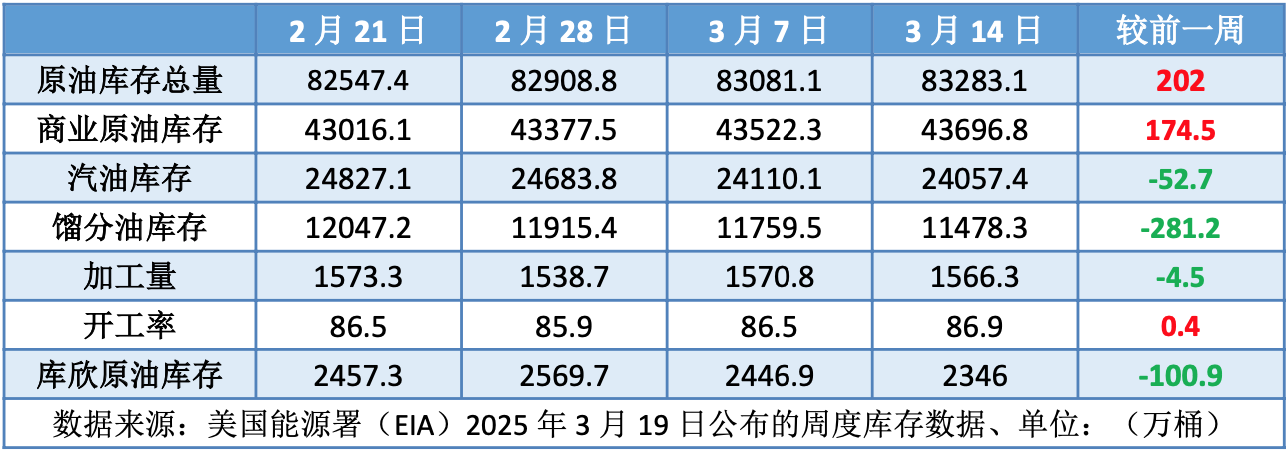

周内,市场消息喜忧参半。中东地缘局势紧张提振油价上涨。美国总统特朗普表示,胡塞武装的任何进一步袭击或报复都将遭到强力反击,美国还将要求伊朗对未来胡塞武装的任何袭击负责。美国国防部长赫格塞思表示,美国将继续打击也门胡塞武装,直到其停止袭击航运。与此同时,胡塞武装则暗示可能升级行动,以回应此前美国发动的空袭。除地缘局势外,俄方表态缓解投资者对需求前景的担忧也对油价起到支撑作用,俄罗斯副总理诺瓦克表示,市场对石油需求的担忧被夸大,随着夏季驾驶季的到来,全球石油需求将在未来几个月内回升,OPEC+已准备好在必要时采取行动,以应对需求疲软和供应过剩的问题。库存方面,尽管美国商业原油库存增加,但美国成品油库存与库欣库存减少对油价起到支撑作用。美国能源信息署(EIA)公布数据显示,截至3月14日当周,美国汽油库存较一周前减少52.7万桶至2.40574亿桶,包括柴油和取暖油的馏分油库存较一周前减少281.2万桶至1.14783亿桶,美国库欣原油库存较一周前减少100.9万桶至2346万桶。

但另一方面,国际能源署(IEA)将2025年石油需求增长预测下调7万桶/日至103万桶/日,并表示2025年全球石油供应可能过剩约60万桶/日,投资者对石油市场供过于求的担忧拖累油价走势。此外,俄乌地缘局势缓和的预期也利空油价,美国总统特朗普和俄罗斯总统普京通电话,特朗普提议俄乌双方相互承诺30天内不攻击能源基础设施目标。普京对此倡议作出积极回应,并已立即向俄军下达相关指令。

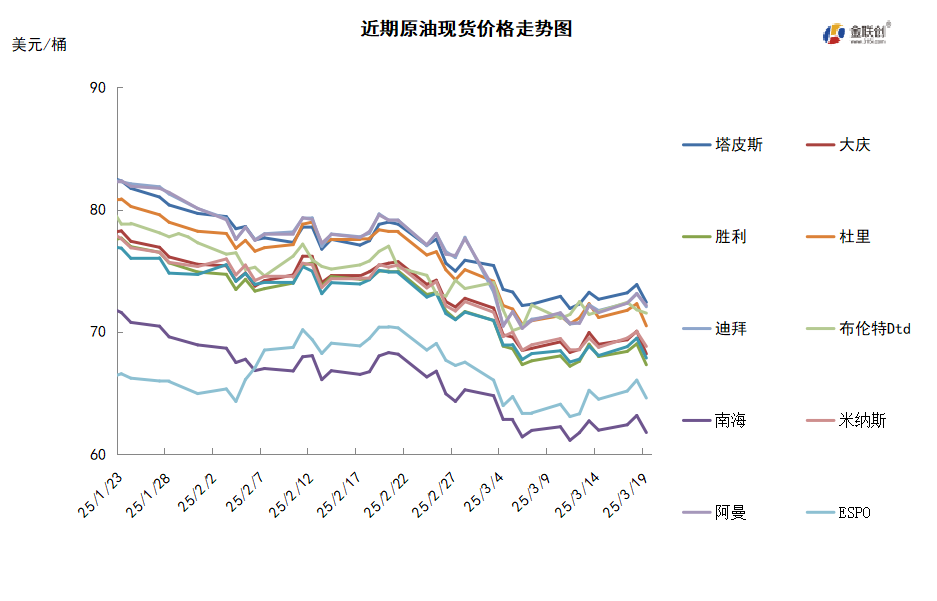

本周原油现货市场回顾

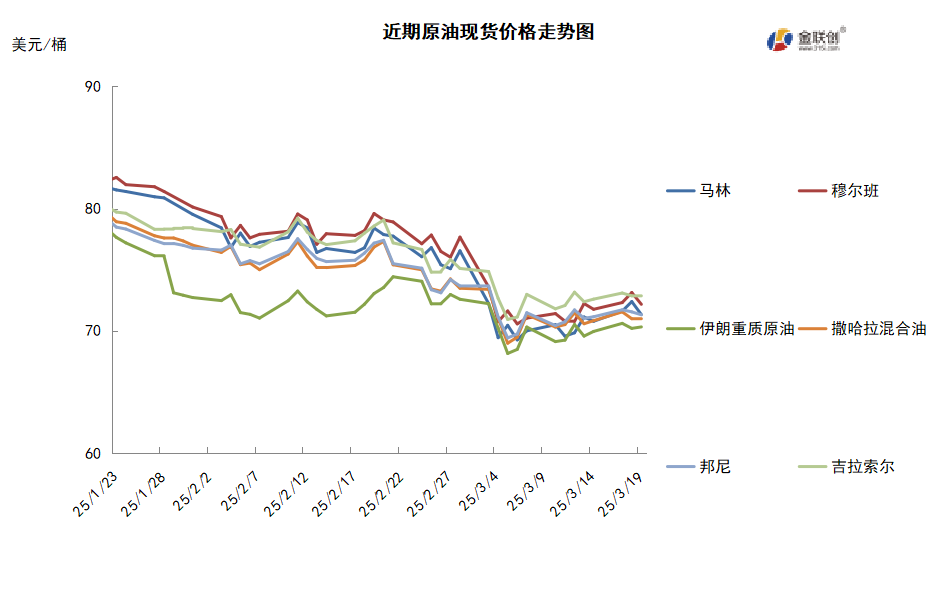

本周,国际原油现货均价环比上涨。中东原油市场方面,交易商表示,本月伊拉克巴士拉原油的交易价折扣较大。贸易消息人士表示,卡塔尔能源通过月度标书售出五船5月装埃尔沙欣原油船货后,将埃尔沙欣原油的5月合约价格下调至升水迪拜报价1.29美元/桶。印度尼西亚国家油气矿业公司(Pertamina)通过标书售给维多公司100万桶4月装巴士拉中质原油船货,成交价为低于其官方售价1.60美元/桶,且没有目的地限制。另外,美国炼油商Marathon公司从Totsa和BP公司各购买了100万桶4月装巴士拉中质原油船货,成交价为低于其官方售价逾1.00美元/桶。亚太原油市场,贸易消息人士表示,2月份印度的拉美和非洲原油进口量增加,因为商家担忧美国对俄罗斯的最新制裁将导致俄罗斯原油供应减少,印度炼油商从其他地区购买替代原油。2月份,印度的俄罗斯原油进口量环比下降3%至每日大约154万桶,俄罗斯原油占印度原油总进口量的比例下降至30.5%左右,为2024年1月以来的最低水平。此外,受买兴疲软和美国WTI Midland原油现货供应充裕的影响,5月装越南Chim Sao原油船货的现货估价下跌,至即期布伦特升水6.20美元/桶。然而,由于5月装库吐布原油的现货需求强劲,大多数能源公司提高了对库吐布原油的估价,5月装库吐布原油的现货估价为即期布伦特升水1.35美元/桶。招标方面,澳大利亚Santos公司通过标书出售一船30万桶4月22-23日装Van Gogh重质原油船货,该标书于18日截标。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,OPEC原油日产量小幅下降,其中最大的降幅来自阿联酋,油田检修是其原油产量下降的原因。尽管美国长期以来对伊朗石油出口实施了制裁,但伊朗原油日产量仍达到2018年以来的最高水平,每日下降仅7万桶。但由于美国总统特朗普正在对伊朗及委内瑞拉采取更为严厉的制裁措施,因此两国的原油供应量或将短时间内受到抑制。

需求方面,印度每日原油消费量的80%以上都依赖进口,由于印度炼油商避开受美国明确制裁的油轮导致成本飙升,因此廉价的俄罗斯原油正在消失。今年年初俄罗斯石油再度遭受制裁后,印度正在寻求实现原油供应多元化,并押注美国增加替代轻质低硫原油供应。由于特朗普的关税政策引发了全球经济衰退的担忧,因此也会同步抑制原油需求的预期。

美国库存变化情况

美国原油库存连续三周增长。美国能源信息署数据显示,截止3月14日当周,原油库存比去年同期低1.81%;比过去五年同期低5%;汽油库存比去年同期高4.25%;比过去五年同期高2%;馏分油库存比去年同期低3.15%,比过去五年同期低6%。此外,上周美国原油进口量平均每天538.5万桶,比前一周减少8.5万桶,成品油日均进口量168桶,比前一周减少28.6万桶。

基金持仓情况

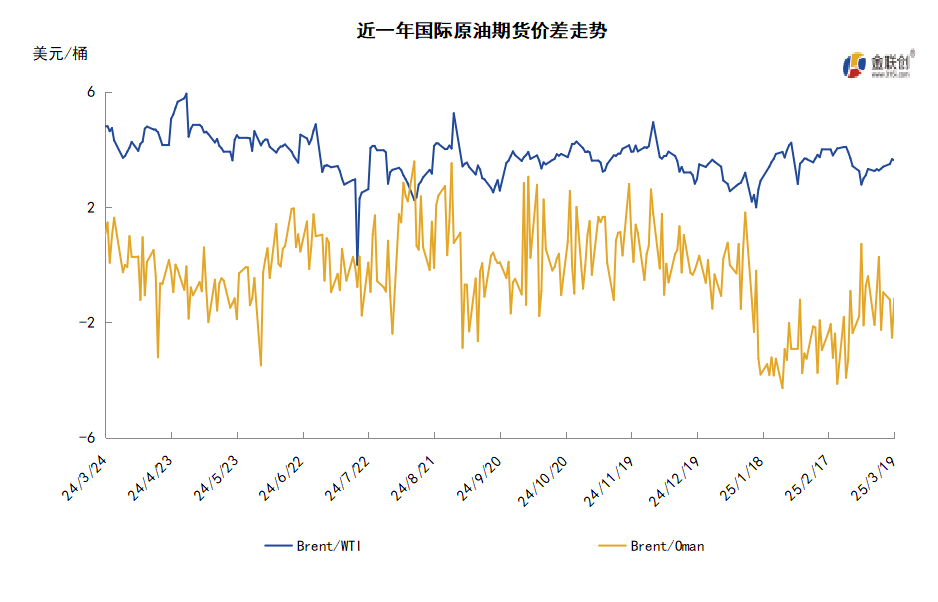

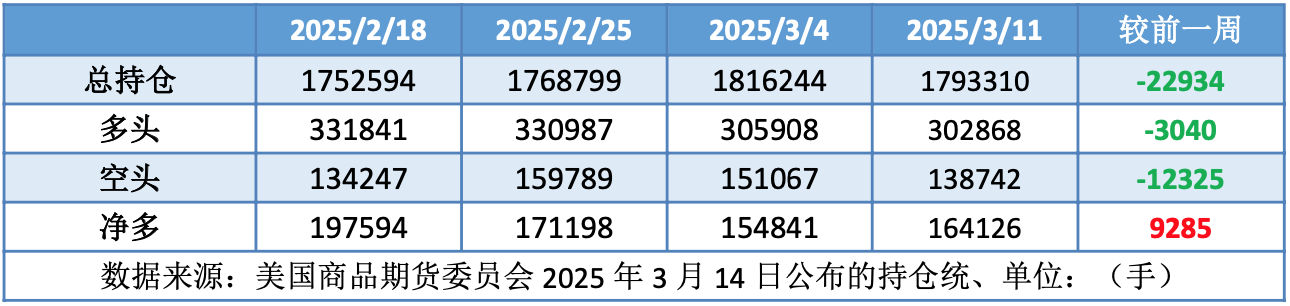

投机商在纽约商品交易所轻质原油期货中持有的净多头增加6%。美国商品期货管理委员会最新统计,截至3月11日当周,WTI原油期货的总持仓量、多头及空头仓位均有所下滑,由于空头仓位的下跌力度远超多头仓位的下跌力度,因此净多头仓位结束七连跌而有所反弹。其中,总持仓量环比下降1.3%,多头仓位环比下降1.0%,空头仓位环比下降8.2%,净多头仓位环比增加6.0%。受此影响,WTI的多空比继续反弹至2.18,环比上涨0.16或7.80%。

当周,由于美国关税的不确定性导致市场对全球经济陷入衰退的担忧升温,因此原油期货市场当中的资金有所撤退。从场内的资金情况来看,除了美国的关税政策打压心态外,OPEC+从4月份起增加原油产量也令供应担忧抬头,因此场内的资金更多地是从空仓撤退,由此可见投资者的心态十分疲软。从油价的表现来看,WTI原油期货价格保持小范围的震荡态势,基本保持在66-67美元/桶的区间内。从后市来看,由于原油市场的不确定性正在增加,包括美国关税政策、地缘政治局势及OPEC+原油产量政策等,因此国际油价或继续以震荡为主。

第三章 原油期货市场走势展望

下周市场展望

技术图上,WTI原油期货价格在当周区间震荡。当周提振油价的主要因素:一是俄方表态缓解市场对OPEC+增产的担忧;二是美国成品油库存减少;三是中东地缘局势升温。当周打压油价的主要因素:一是市场对俄乌局势缓和的预期;二是IEA预计市场供应过剩。截至19日,WTI报收67.16美元/桶,环比下跌0.52美元/桶或-0.77%;截至12日当周,WTI的周均价为67.07美元/桶,环比上涨0.40美元/桶或0.60%。从技术形态上来看,标志着油价震荡为主。

经济方面,周内美国方面,除了通胀本身,美联储正在关注美国政府的贸易政策,总统特朗普目前正推动更激进的关税政策,这可能进一步推高物价,使美联储更难达成降息目标。由于担忧美国的关税行动拖累全球经济增长,交易员们加大了对美联储和欧洲央行今年降息的押注。货币市场充分消化了美联储今年有三次、每次25个基点降息的预期,为去年12月中旬以来首次。

本周,14日,俄罗斯副总理亚历山大·诺瓦克(Alexander Novak)表示,随着夏季驾驶季的到来,全球石油需求将在未来几个月内回升;并补充称,OPEC+生产国集团决定向市场释放更多石油时考虑了这一因素。诺瓦克指出,尽管国际能源署警告称,由于美国石油产量增长以及全球需求低于预期,今年全球石油供应可能超出需求约60万桶/日,但OPEC+已准备好在必要时采取行动,以应对需求疲软和供应过剩的问题。他还表示,市场对石油需求的担忧可能被夸大了。

17日,美国总统特朗普表示,胡塞武装的任何进一步袭击或报复都将遭到强力反击,美国还将要求伊朗对未来胡塞武装的任何袭击负责。美国国务院稍早声称,美国认为,执掌也门北部的胡塞武装是海盗组织,是红海地区持续威胁的源头,美方计划“终结”这一威胁。特朗普发出这一威胁之前,在3月15日已下令对胡塞武装发起大规模空袭,并警告伊朗立即停止支持胡塞武装。美国国防部长海格塞斯声称,美国的军事行动将继续下去,直到胡塞武装停止袭击。

18日,美国总统特朗普和俄罗斯总统普京通电话。特朗普提议俄乌双方相互承诺30天内不攻击能源基础设施目标。普京对此倡议作出积极回应,并已立即向俄军下达相关指令。美国方面称,总统特朗普当天与俄罗斯总统普京进行了通话,双方同意俄乌冲突需要以实现长久和平结束,停止冲突将从能源和基础设施停火开始,同时将就实施黑海海上停火、全面停火和永久和平进行技术谈判。

金联创预计下周(3.20-3.26),市场的不确定性仍存。由于俄方未完全接受停火条件,因此俄乌冲突不排除反复的可能。由于担心美国的贸易战,多家机构都下调了今年全球经济的增长预期,并施压油市。然而,来自中国1-2月份的国民经济运行数据表现良好,在一定程度上支撑原油市场。综合来看,下周国际原油价格或仍将保持震荡的格局。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告