预计阅读时间 5分钟

多重利空施压油价 国际原油创近半年新低

作者 金联创

2025-03-14

导读

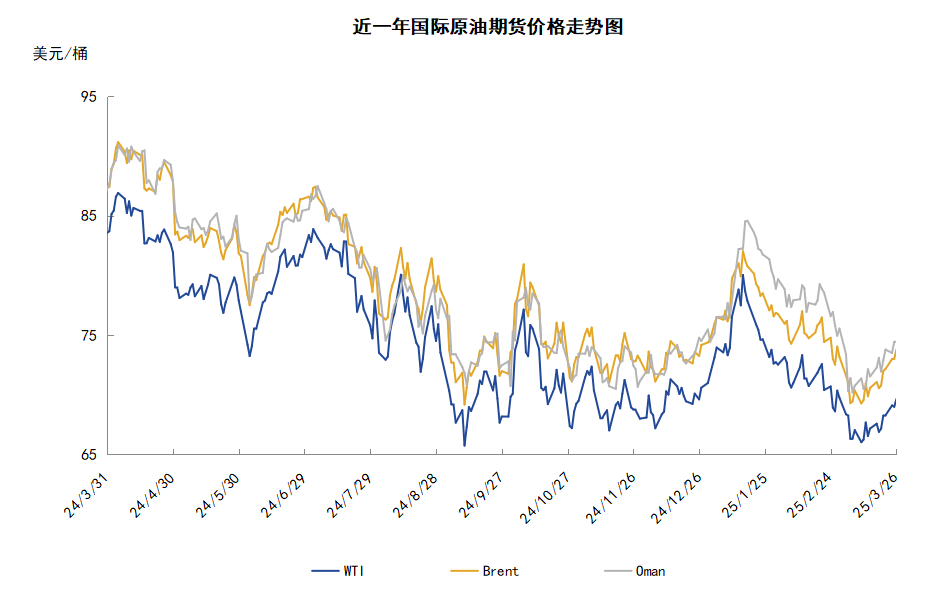

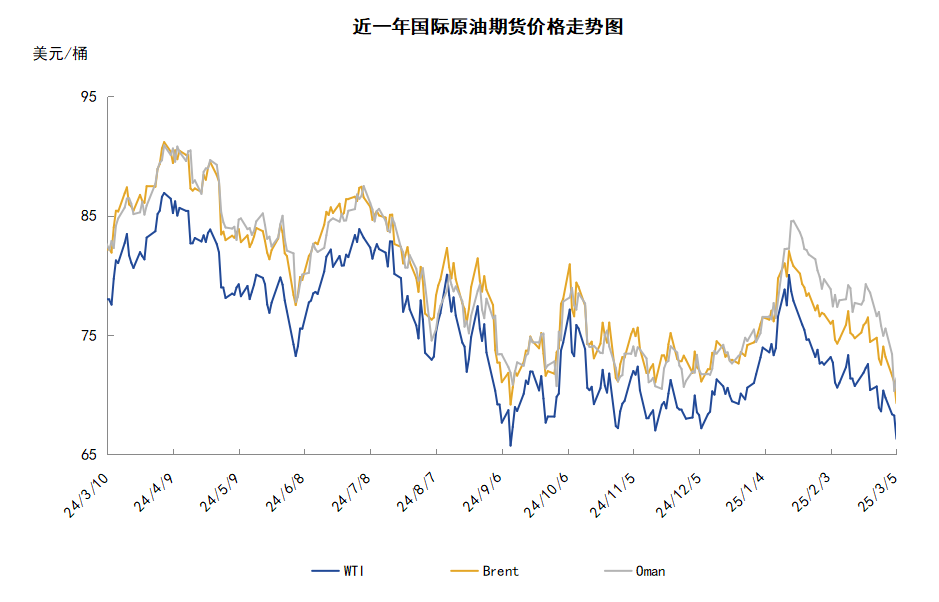

本周(3.6-3.12),原油整体呈现低位震荡的走势。WTI本周均价66.67美元/桶,较前一周下跌1.94美元/桶,或-2.82%。周内,导致油价承压下跌的因素有:OPEC原油供应增加的预期以及投资者对经济以及能源需求前景的担忧情绪升温。另一方面,对油价起到支撑的因素有:技术面的反弹支撑以及美国成品油库存减少。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

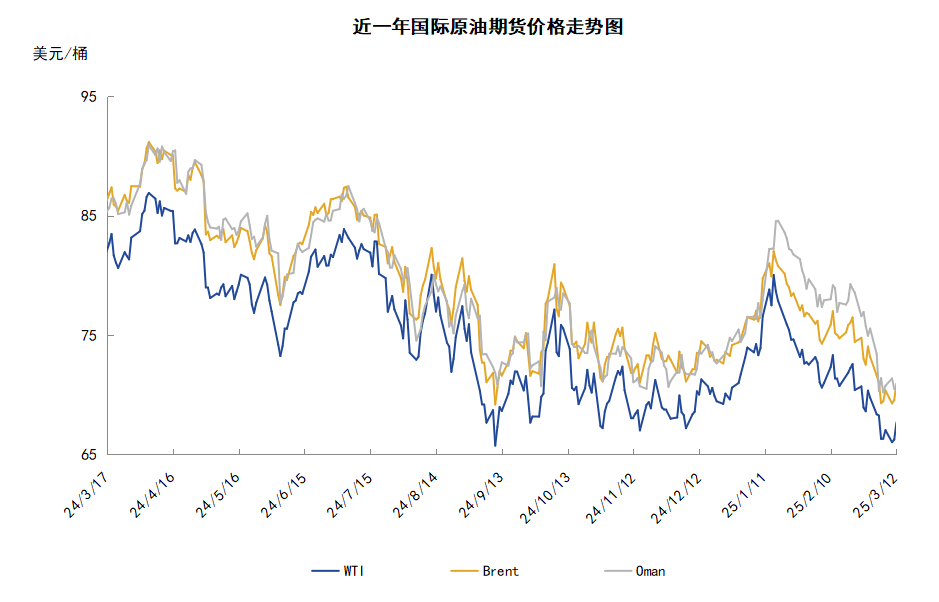

本周(3.6-3.12),原油整体呈现低位震荡的走势,周均价环比下跌。

周内,OPEC原油供应增加的预期导致油价承压下跌。根据OPEC+的计划,从4月份开始,OPEC+每月将增加13.8桶/日的石油产量,直至逐步取消220万桶/日的减产。OPEC数据还显示,由于长期无视产量配额的哈萨克斯坦进一步突破了协议规定的上限,2月份OPEC+原油日产量增加36.3万桶。此外,投资者对经济以及能源需求前景的担忧情绪升温也利空油价,特朗普在接受采访时表示,部分关税可能会随着时间的推移在4月2日之后上调,投资者担心美国关税将对全球经济增长和燃料需求产生影响。

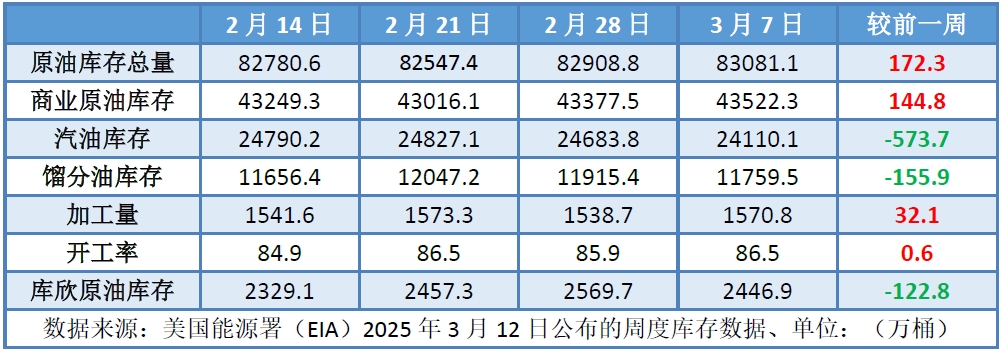

但另一方面,部分利好因素对油价起到支撑作用,OPEC+仍存在调整产量政策的可能,俄罗斯副总理诺瓦克表示,虽然OPEC+同意从4月份开始增加石油产量,但如果市场失衡,之后可能会逆转这一决定。库存方面,美国能源信息署(EIA)数据显示,截至3月7日当周,美国汽油库存较一周前减少573.7万桶至2.411亿桶,包括取暖油和柴油在内的馏分油库存较一周前减少155.9万桶至1.176亿桶。此外,国际原油跌至年内低点后技术性反弹也对油价起到支撑作用。

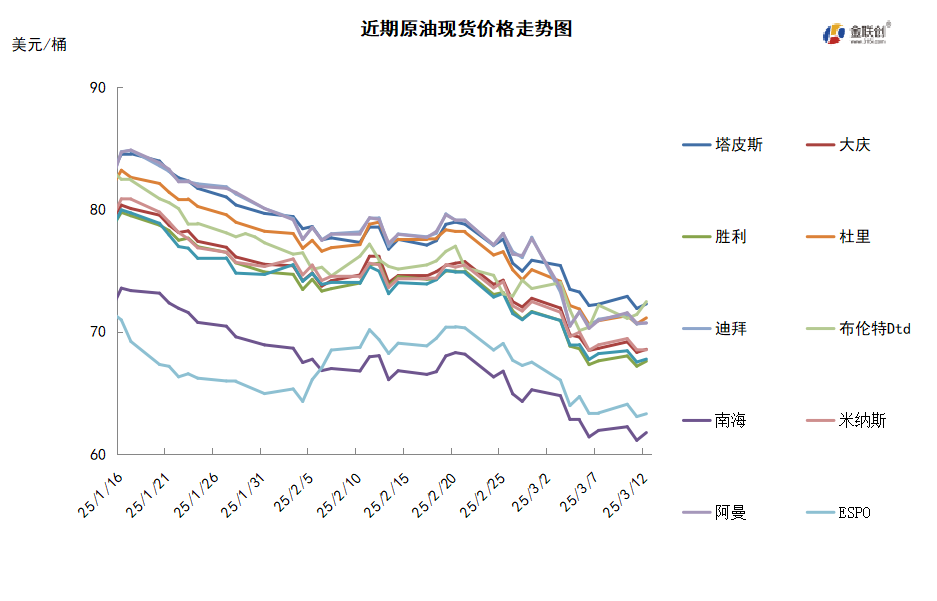

本周原油现货市场回顾

本周,国际原油现货均价环比下跌。中东原油市场方面,市场商家等待沙特阿美公布4月原油船货的供应情况。此前沙特下调了4月销往亚洲市场的原油官方售价,这是其三个月来首次下调原油官方售价。卡塔尔能源计划发布标书提供5月装卡塔尔原油,其中包括两船Al Shaheen原油,一船卡塔尔陆地原油,一船卡塔尔海洋原油。此外,船运数据显示,预期3月和4月份哈萨克斯坦CPC混合原油出口到亚洲的数量增加,因为中国和韩国买家们用这些原油来取代昂贵的中东原油。2月份,出口到亚洲的哈萨克斯坦CPC原油位于2023年10月以来的最高水平。亚太原油市场,印尼石油部长Bahlil Lahadalia在与总统Prabowo Subianto会晤后表示,印尼将在包括加里曼丹和苏拉威西在内的几个岛屿上建设炼油厂,总产能为100万桶/日,较原计划有所升级。该国最初计划建设一个产能为50万桶/日的炼油厂。他还表示,印尼还计划建造额外的100万桶储油库,以确保能源安全。知情消息人士表示,印度国有炼油商巴拉特石油公司(BPCL)计划自5月或6月开始每月寻购100万桶WTI原油,为期四个月。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,非OPEC+原油产量正在迅速增加,圭亚那原油产量近年来增长迅速,IEA预计2025年圭亚那原油产量将增加10万桶/天;巴西预计2025年产量将增加25万桶/天至3.7百万桶/天;挪威的Johan Castberg项目支撑2025年原油增长16万桶/天至2.2百万桶/天。因此,在面对美国、加拿大、圭亚那、巴西、挪威等非OPEC+产量增长时,2025年OPEC+将继续在保份额还是保油价中进行艰难抉择。

需求方面,市场普遍认为今年全球需求增长仍将由中国引领,尽管中国的石油需求步伐明显放缓,在全球增量中的份额已从前十年的60%大幅降至19%。中国市场石油需求在去年第四季度重拾增长,尽管这完全是由石化领域驱动的。2024年,中国汽油、航煤/煤油和柴油这三种最重要燃料产品的消费量略有下降,这一迹象表明结构性变化正重塑中国的石油需求,中国的燃油消费增长量已经迈入平稳停滞时期,甚至可能已经过了顶峰。

美国库存变化情况

美国能源信息署数据显示,截止3月7日当周,原油库存比去年同期低2.63%;比过去五年同期低5%;汽油库存比去年同期高3.00%;比过去五年同期高1%;馏分油库存比去年同期低0.26%,比过去五年同期低5%。此外,上周美国原油进口量平均每天547万桶,比前一周减少34.3万桶,成品油日均进口量196.6桶,比前一周减少11.5万桶。

基金持仓情况

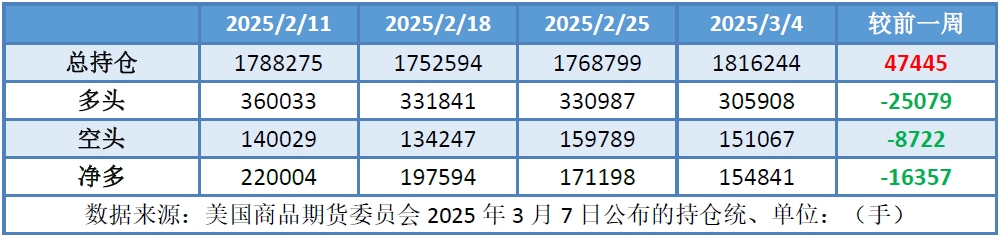

投机商在纽约商品交易所轻质原油期货中持有的净多头减少9.6%。美国商品期货管理委员会最新统计,截至3月4日当周,WTI原油期货的总持仓量持续两周反弹,其余仓位均有所下滑,净多头仓位已连续下滑七周。其中,总持仓量环比增加2.7%,多头仓位环比下降7.6%,空头仓位环比下降5.5%,净多头仓位环比下降9.6%。受此影响,WTI的多空比继续下滑至2.02,环比下跌0.05或-2.24%。

当周,随着美国推进针对多国的关税征收时间,资金小幅返市进行炒作。从场内的资金情况来看,美国表示从3月4日起对加拿大和墨西哥加征关税,加之OPEC+八国决定自4月份起逐步增产原油,使得场内资金较大幅度从多仓撤退。从油价的表现来看,WTI原油期货价格持续回落,并一度接近78美元/桶的关位。从后市来看,市场的不确定性开始增加,原油价格或呈现震荡的走势。虽然美国的关税政策给了全球经济很大的压力,但关税政策的具体征收时间将根据各国与美国的谈判情况而定;其次,美国针对俄罗斯的石油制裁也有所松口,但前提是结束俄乌战争;再次,OPEC+的原油产量政策是灵活的,将根据市场情况随时做出调整;最后,中国政府经济会议正在召开,期间如果有利好传出,那么将对油市有所助力。

第三章 原油期货市场走势展望

下周市场展望

技术图上,WTI原油期货价格在当周先抑后扬。当周提振油价的主要因素:一是美国EIA油品库存超预期大幅减少;二是EIA月报预计油价将从当前低点回升;三是OPEC+根据市场情况可能逆转增产计划;四是美国计划寻求高达200亿美元战略油储;五是美国可能对俄实施新的制裁;六是美国对加拿大和墨西哥加税推迟至4月2日。当周打压油价的主要因素:一是关税战引发的经济衰退担忧;二是OPEC+从4月份开始增量。截至12日,WTI报收67.68美元/桶,环比上涨1.37美元/桶或2.07%;截至12日当周,WTI的周均价为66.67美元/桶,环比下跌1.94美元/桶或-2.82%。从技术形态上来看,标志着油价看跌为主。

经济方面,周内美国方面,美联储在其最新公布的《褐皮书》报告中表示,美国整体经济活动自1月中旬以来“略有”上升,但美国全国各地的企业报告称,对特朗普政府的新政策,尤其是关税政策,存在不确定性。大多数地区的物价“适度”上涨,有多个地区报告的价格增速较上一次褐皮书报告有所加快。展望未来,美国各地的企业预计,原材料潜在的关税可能会迫使它们提高价格,也有零星报道显示部分企业已经开始预先涨价。

本周,6日,欧洲央行宣布将三大关键利率下调25个基点,这也是该行连续第五次、去年6月份以来的第六次降息。欧洲央行管理委员会决定,自2025年3月12日起,存款机制利率、主要再融资利率和边际借贷利率将分别从2.75%、2.90%和3.15%,降至2.50%、2.65%和2.90%。

6日,美国总统特朗普签署对墨西哥和加拿大关税的修正案,使符合“美国-墨西哥-加拿大协定”(美墨加协定)的产品免征关税,直至4月2日。特朗普于2月1日签署行政令,对进口自墨加两国的产品加征25%的关税。2月3日,特朗普宣布对两国加征关税措施推迟30天于3月4日生效。

7日,沙特阿拉伯下调了4月销往亚洲原油的价格,这是三个月来首次。沙特国家石油公司沙特阿美的一份定价文件显示,下调旗舰产品阿拉伯轻质原油官方售价(OSP)40美分,使其较阿曼/迪拜原油升水至3.50美元/桶。该公司还下调了4月销往亚洲的其他等级石油的价格。

EIA预计未来几个月,关键的油价上行压力将把布伦特原油期货推回到每桶75美元区间的中间价位;预计到了第三季度,布伦特原油价格将达到每桶75美元;预计2025年布伦特原油均价每桶74.22美元,2026年每桶68.47美元;预计2025年美国WTI原油均价每桶70.68美元,2026年每桶64.97美元。

金联创预计下周(3.13-3.19),市场的不确定性开始增加,虽然美国的关税政策给了全球经济很大的压力,但关税政策的具体征收时间将根据各国与美国的谈判情况而定;其次,美国针对俄罗斯的石油制裁也有所松口,但前提是结束俄乌战争;再次,OPEC+的原油产量政策是灵活的,将根据市场情况随时做出调整。综合来看,下周原油市场或呈现震荡的态势。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告