预计阅读时间 5分钟

俄乌冲突或现曙光 地缘冲突缓和施压油价下跌

作者 金联创

2025-02-21

导读

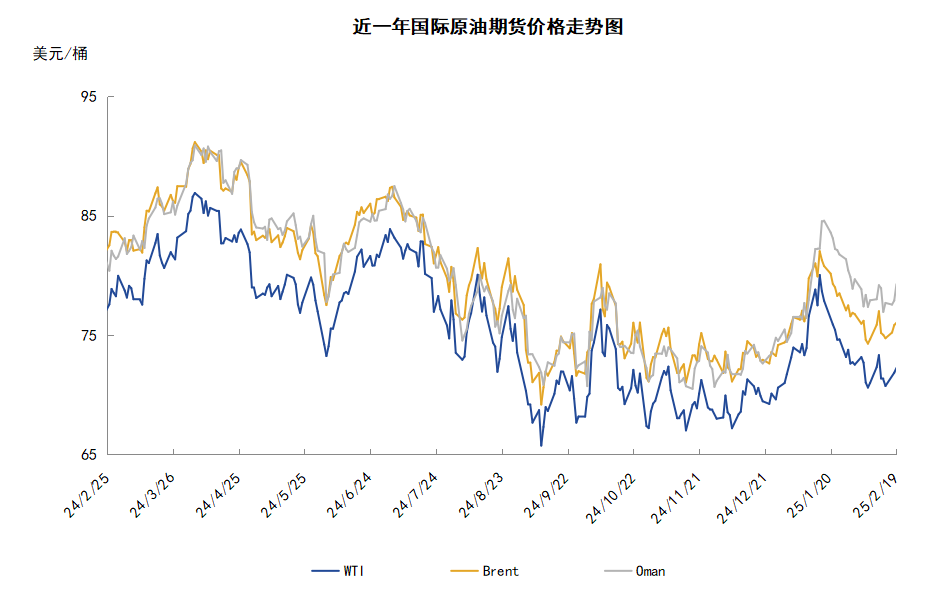

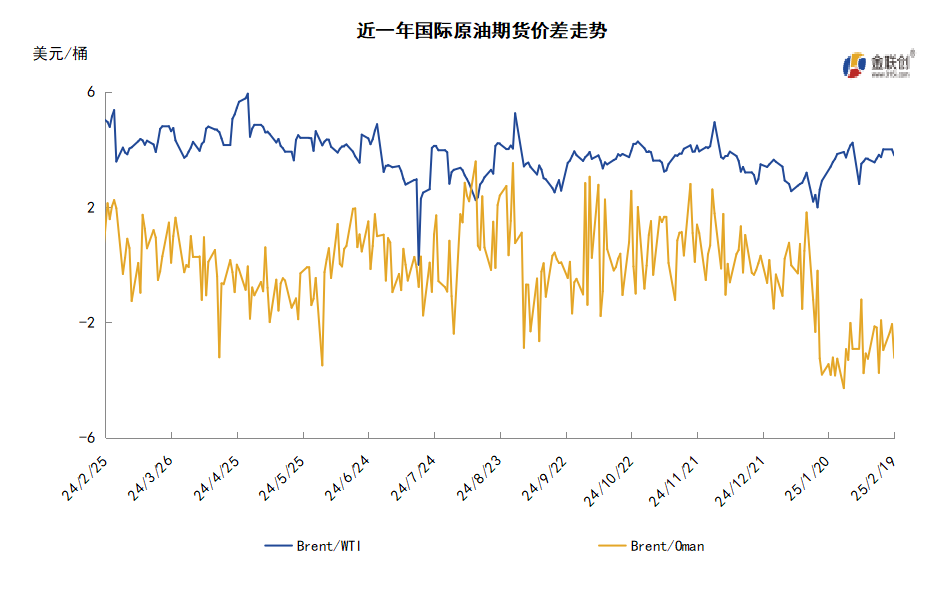

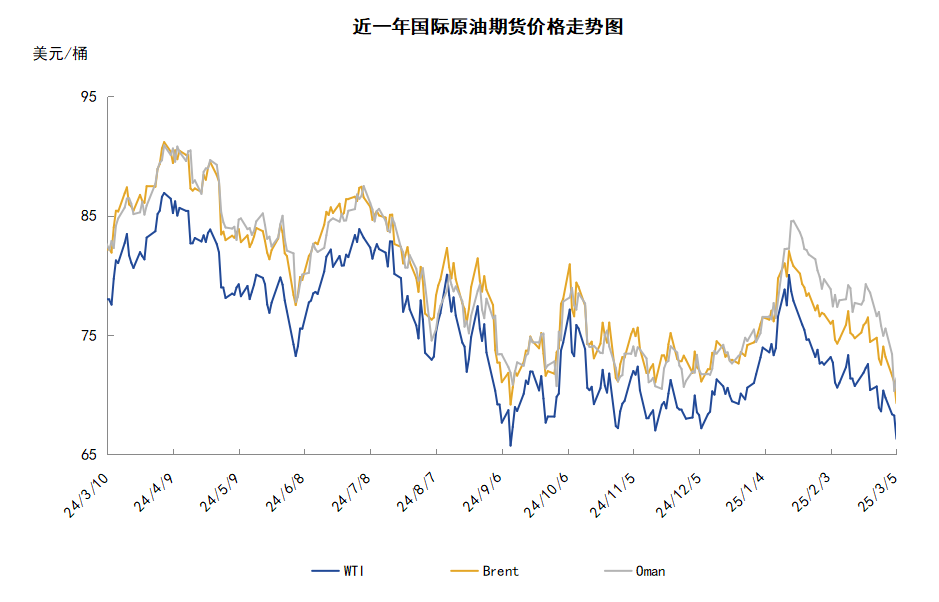

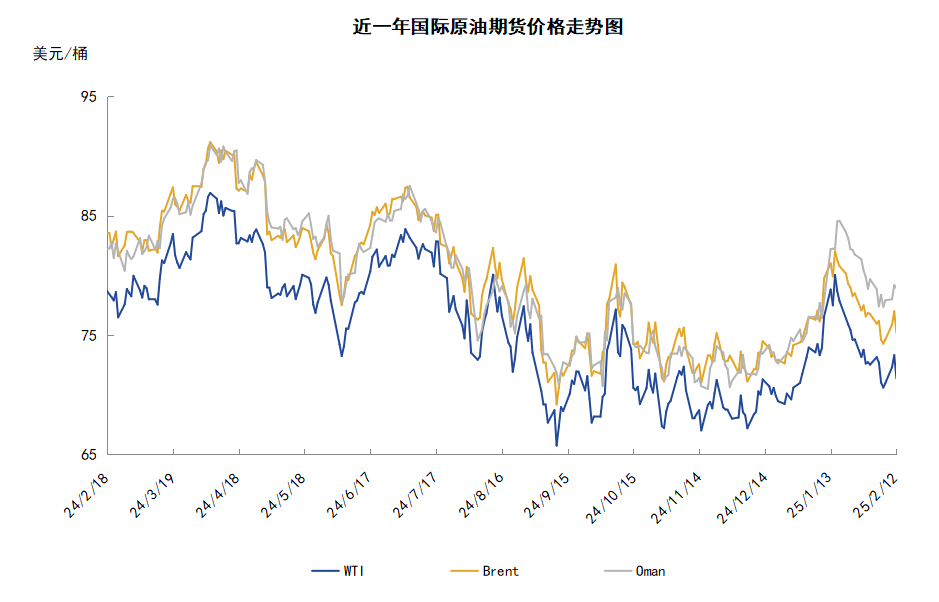

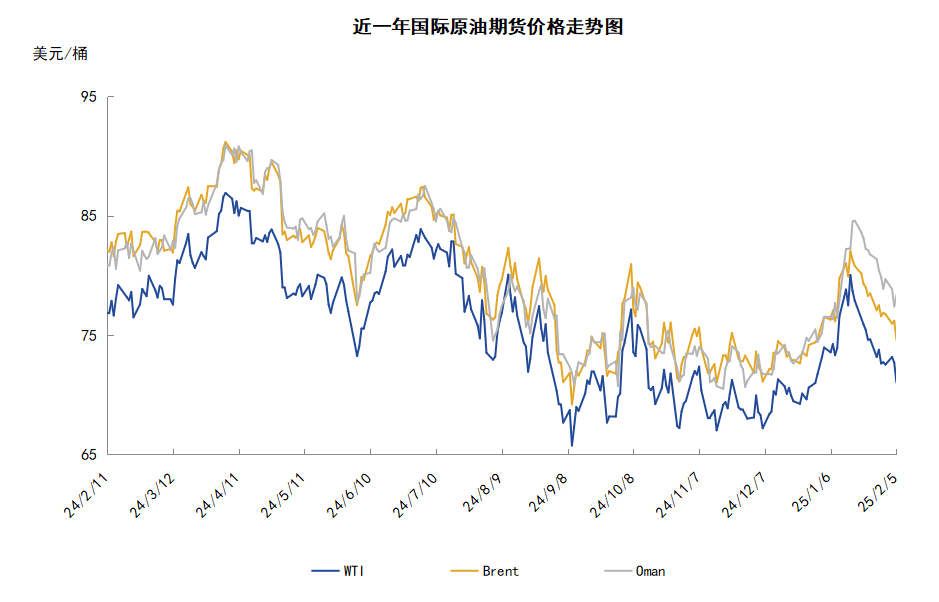

本周(2.13-2.19),原油整体呈现先抑后扬的走势。WTI本周均价71.53美元/桶,较前一周下跌0.19美元/桶,或-0.27%。周内,导致油价承压下跌的因素有:俄乌局势或将缓和的预期导致油价承压。但另一方面,对油价起到支撑的因素有:不可抗力导致多国原油供应减少。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(2.13-2.19),原油整体呈现先抑后扬的走势,周均价环比下跌。

周内前期,俄乌局势或将缓和的预期导致油价承压。美国总统特朗普与俄罗斯总统普京通话,讨论俄乌冲突、俄美关系和中东局势等问题。美国总统特朗普表示双方讨论了停火的可能性。克里姆林宫发言人佩斯科夫证实,普京与特朗普可能将在沙特会晤,他表示,乌克兰将“以某种方式”参与和谈,但美俄将另设双边谈判轨道。俄罗斯方面表示正组建一个重量级团队,希望借此面对美国总统特朗普的代表,商讨结束俄乌冲突的协议。

但另一方面,周内后期,原油供应减少提振国际油价反弹,里海管道公司(CPC)在一份声明中表示,在一架无人机袭击了俄罗斯克拉斯诺达尔地区南部的克罗波特金斯卡亚泵站后,里海管道的石油流量有所减少。俄罗斯副总理诺瓦克表示,在遭到袭击后,里海石油管线的石油流量减少约30~40%,另外,俄罗斯黑海新罗西斯克港因风暴暂停装货。此外,美国北达科他州管道管理局表示,受寒流影响,北达科他州原油日产量将减少15万桶。

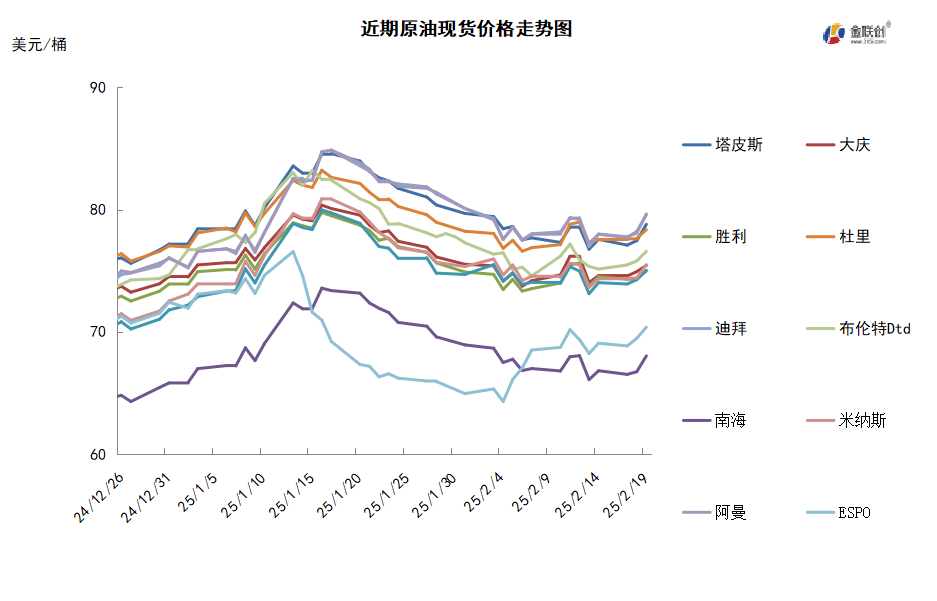

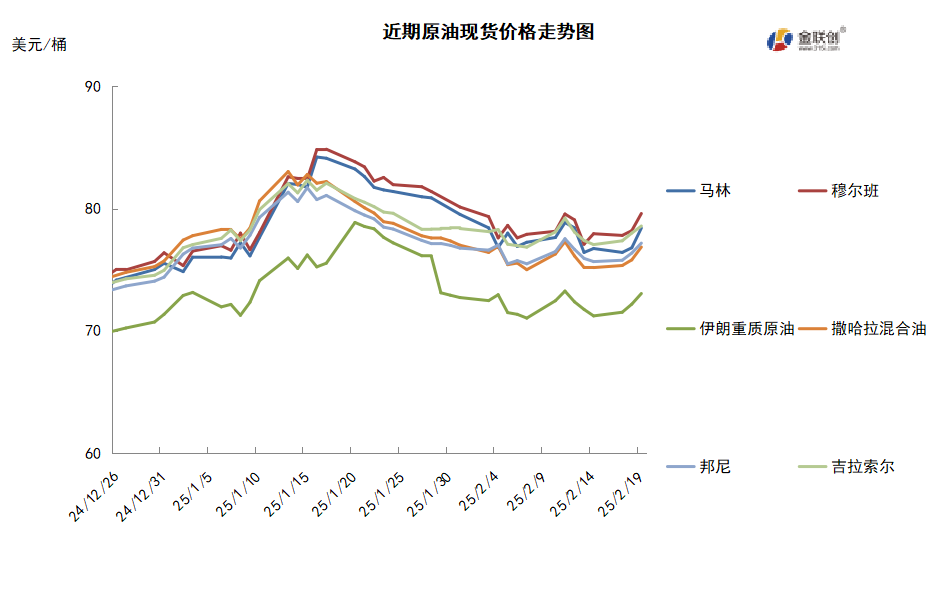

本周原油现货市场回顾

本周,国际原油现货均价环比涨跌不一。中东原油市场方面,贸易消息人士表示,卡塔尔能源公司调低了4月装埃尔沙欣原油的合约价,定为迪拜报价升水3.50美元/桶,低于3月装埃尔沙欣原油船货的合约价迪拜报价升水3.81美元/桶。消息人士称,卡塔尔能源公司以合约价将埃尔沙欣原油船货售给了嘉能可公司,并以迪拜报价升水约2.00美元/桶的价格售给维多公司50万桶4月装卡塔尔陆地原油船货。亚太原油市场,受需求疲软的影响,越南4月装Chim Sao原油船货的估价跌至即期布伦特升水约5.40美元/桶。马来西亚国家石油公司(Petronas)将3月份原油调价系数从2月份的6.55美元/桶上调至7.20美元/桶。其中,塔皮斯原油的价差扩宽至-4.07美元/桶;Bintulu原油的价差扩宽至-2.15美元/桶;Dulang原油的价差涨至1.03美元/桶;Cendor原油的价差涨至1.98美元/桶。招标方面,马来西亚国家石油公司发布标书出售一船4月底装拉布安原油船货,澳大利亚和东南亚的一些终端用户将参与投标。印度ONGC Videsh公司发布标书出售100万桶3月装Nile混合原油船货,该标书将于2月19日截标。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,特朗普再次承诺提高美国产量以降低油价,缓解消费者通胀,供给端产能过剩的担忧情绪再起。美国在长年低资本支出影响下,目前美国库存井已消耗至低位,但钻井效率的提高,支撑近年来美国原油产量持续缓慢增长。因此,2025年美国原油产量预计仍能保持缓增状态。此外,其他非OPEC+的原油供应量也将持续增长。

需求方面,对2025年中国经济增长的乐观情绪提振了市场情绪,中国政府今年将发行3万亿元人民币(合4110亿美元)的特别国债来刺激经济。此外,中国的独立炼油厂已经获得了2025年的1.5249亿吨原油进口配额,这表明需求预计会上升。但是,由于美国的政策不确定性施压全球经济及石油需求增长预期,美国原油及汽油库存持续增加也反映出该国消费的疲软。

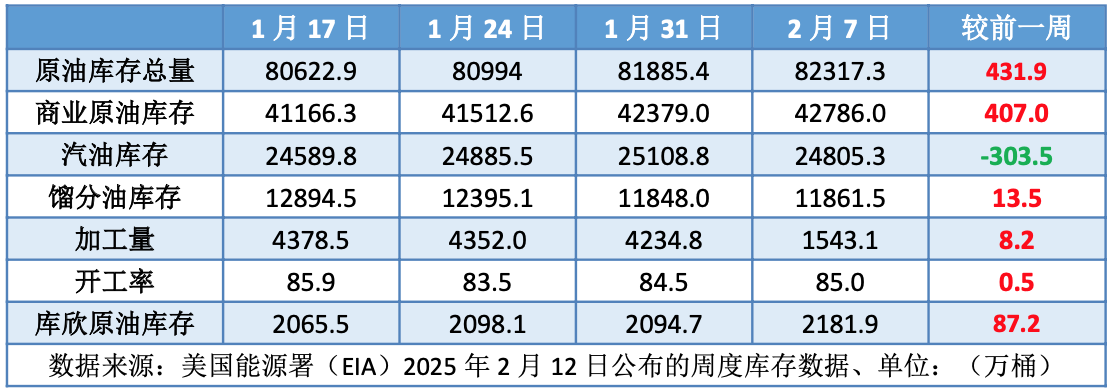

美国库存变化情况

*由于2月17日为美国公众假日,因此EIA推迟公布美国石油库存数据。美国原油库存连续第三周增加,汽油库存三个月来首次下降。美国能源信息署数据显示,截止2月7日当周,原油库存比去年同期低2.64%;比过去五年同期低4%;汽油库存比去年同期高0.29%;比过去五年同期低1%;馏分油库存比去年同期低5.61%,比过去五年同期低11%。此外,上周美国原油进口量平均每天630.9万桶,比前一周减少60.6万桶,成品油日均进口量146桶,比前一周减少24.6万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少4.5%。美国商品期货管理委员会最新统计,截至2月11日当周,WTI原油期货的总持仓量、多头及空头仓位均有所增加,空头仓位已持续两周反弹。其中,总持仓量环比增加1.3%,多头仓位环比增加2.7%,空头仓位环比增加16.4%,净多头仓位环比下降4.5%。由于空仓的反弹力度远超多仓的反弹力度,因此WTI的多空比继续下滑至2.57,环比下跌0.34或-11.80%。

当周,由于担忧美国对俄罗斯和伊朗石油供应的制裁,使得资金重返原油期货市场。从场内的资金情况来看,由于担心不断升级的贸易关税可能会抑制全球经济增长,因此场内的资金大部分都投注了空头仓位。从油价的表现来看,WTI原油期货价格呈现先抑后扬的态势,并基本维持在与上周一致的72-73美元/桶附近的价位运行。从后市来看,特朗普的贸易关税将持续引发市场对于经济的担忧情绪,加之美国试图结束俄乌战争将进一步缓解供应紧张的预期,从而施压原油市场。然而,美国致力于将伊朗石油出口降至零,又在一定程度上对冲了俄乌冲突缓解的预期,加之美国推迟了部分关税的征收时间,也缓解了市场的紧张情绪,因此原油价格在短期内或以震荡小跌为主。

第三章 原油期货市场走势展望

下周市场展望

技术图上,WTI原油期货价格在当周先抑后扬。当周提振油价的主要因素:一是俄原油管道受到袭击导致CPC流量下降;二是美国因寒冷气候冻结油田;三是OPEC+可能推迟增产;四是美国意图将伊朗原油出口降低至每天10万桶;五是IEA上调2025年需求增长预测;六是美国宣布新关税生效时间或推迟到4月份;七是G7考虑收紧俄油价格上限。当周打压油价的主要因素:一是美国API商业原油库存增加;二是美国推动俄乌和谈;三是美国表示放松对俄罗斯的制裁可谈;四是美国油气钻机数连续第三周增加;五是俄罗斯1月原油产量仍略有上升。截至19日,WTI报收72.25美元/桶,环比上涨0.34美元/桶或0.48%;截至19日当周,WTI的周均价为71.53美元/桶,环比下跌0.19美元/桶或-0.27%。从技术形态上来看,标志着油价小幅看涨。

经济方面,周内美国方面,美联储称通胀率仍略高,经济前景不明朗,失业率已稳定在低水平,劳动力市场状况保持稳健,实现就业和通胀目标的风险“大致平衡”,经济活动继续以稳健的速度扩张,资产负债表缩减将继续以先前的速度进行。美国达拉斯联储主席洛里·洛根表示,美联储可能需要至少在“相当长一段时间内”将利率维持在当前水平。

本周,1月份拜登政府卸任前列入黑名单的154艘在运油轮中,有94艘已经停止为该国或任何国家进行运输,占比约达60%。在被制裁后仍接收货物的44艘油轮中,20艘完全在俄罗斯境内运营,另9艘是俄罗斯远东萨哈林岛上两个项目使用的专用穿梭船。

在美国限制措施加码和出口增加需要更多船只的情况下,2月份将乌拉尔原油从波罗的海港口运往印度的运费上涨了约20%,达到每航次700-800万美元。更高的运费意味着俄罗斯石油出口商销售收入将减少,因为他们在运输上支付更多成本。由于炼厂原油加工量下降,俄罗斯2月份西部港口的临时发运计划上调19%,至190万桶/日。

OPEC+计划线上举行5月28日的政策会议,部长级会议可能会考虑2025年下半年的产出政策。在此之前,OPEC+将在未来几周决定是否按原计划从4月开始增加石油供应。与会代表们表示,OPEC+考虑推迟原定于4月开始的石油供应增加。

G7正在考虑集体收紧或调整对俄罗斯石油设置的价格上限,以减少俄罗斯的收入。一份声明草案显示,G7可能要求其财长集体重新设定俄罗斯原油价格上限。目前设定的价格上限为每桶60美元。此举将是提高俄罗斯的成本,以“激励其通过谈判达成有意义的和平”所做努力的一部分。

美国和俄罗斯暗示,作为谈判结束乌克兰冲突的一部分,决心取消俄罗斯受到的制裁。美国国务院强调,一旦冲突得以解决,美俄在将会出现的“历史性经济和投资机遇”上存在合作潜力。美国国务卿卢比奥还表明,取消制裁可以谈。

金联创预计下周(2.20-2.26),在制裁俄罗斯的问题上,美国有所“松口”,加之俄乌和谈正在推进,对于原油市场来说将形成利空。但美国针对伊朗石油制裁的态度依旧强硬,加之OPEC+计划继续推迟增产时间,以及美国推迟部分关税加征时限,又利好短期原油市场。综合来看,下周原油市场或呈现震荡的态势。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告