预计阅读时间 5分钟

美国进入能源紧急状态 增产预期导致油价高位回落

作者 金联创

2025-01-24

导读

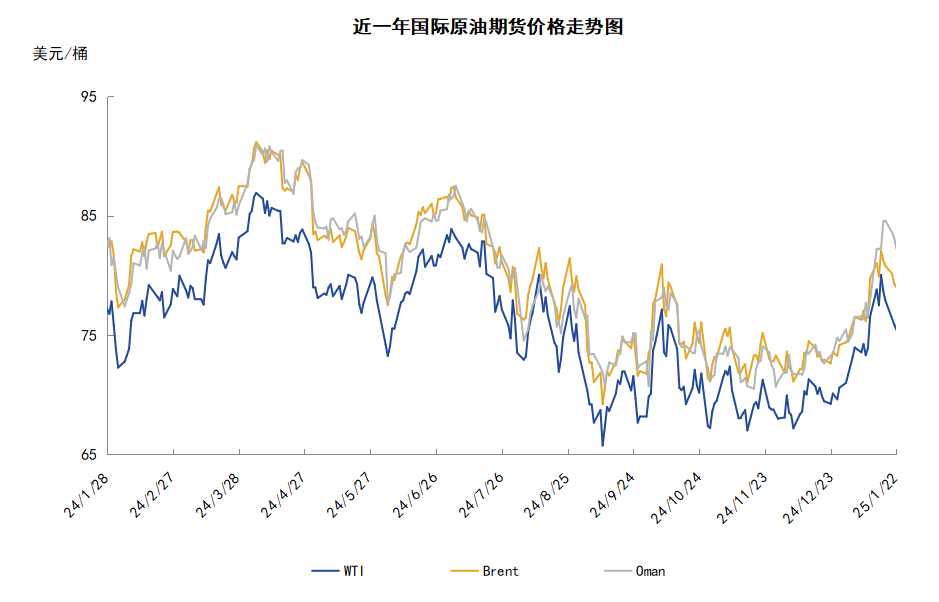

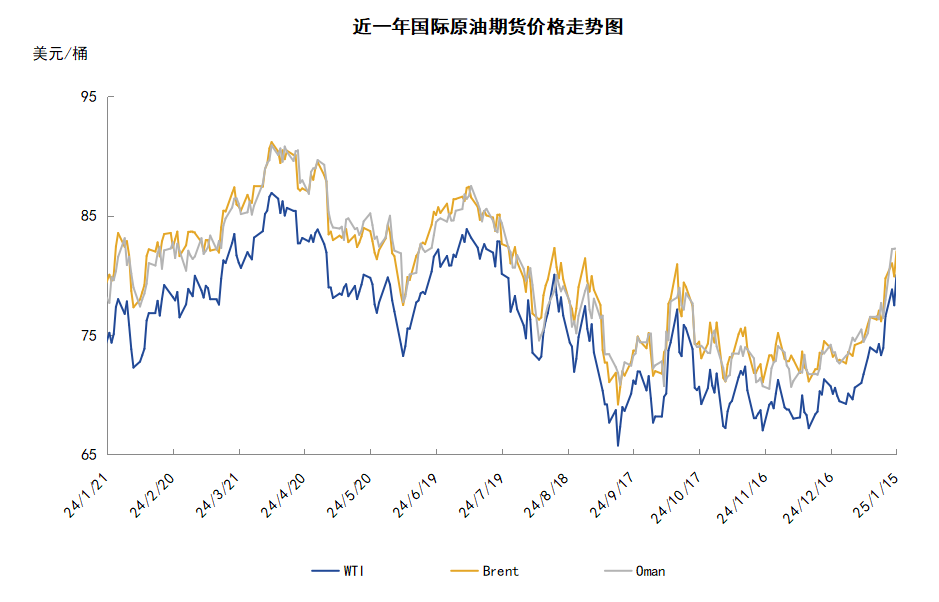

本周(1.16-1.22),原油整体呈现高位回落的走势。WTI本周均价76.97美元/桶,较前一周下跌0.40美元/桶,或-0.51%。周内,导致油价承压下跌的因素有:投资者对美国当选总统特朗普可能出台的最新政策持观望态度,美国原油供应预计增加以及OPEC下调需求增长预期。

第一章国际原油市场走势回顾

本周原油期货市场回顾

本周(1.16-1.22),原油整体呈现高位回落的走势,周均价环比涨跌不一。

本周,美国原油供应将增加的预期导致油价承压,美国总统特朗普在上任首日宣布美国进入能源紧急状态,提高美国的石油和天然气产量,承诺充实战略石油储备并向全世界出口美国能源。投资者预计美国原油产量将进一步增加,投资者对于供应过剩的担忧升温导致油价承压下跌。与此同时,投资者也还在观望美国总统特朗普提议的关税会如何影响全球经济增长和能源需求。此外,OPEC连续六次下调需求预估也导致油价承压,OPEC在最新月度石油报告中表示,2024年全球石油需求将增加150万桶/日,较上月预测的161万桶/日下调11万桶/日;预测2025年全球石油需求增长145万桶/日,与先前的预测一致;预测2026年全球石油需求将增长143万桶/日。地缘局势方面,以色列同哈马斯达成加沙停火协议后,胡塞领导人的发言暗示将暂停对红海商业船只和以色列的袭击行动,中东地缘局势的缓和也拖累了油价走势。但另一方面,随着美国收紧对俄制裁,投资者预期部分原油进口国将会转而采购更多的中东石油仍对油价起到支撑作用。国内方面,国家统计局发布数据的显示,2024年12月中国原油产量为1790万吨,同比增长1.4%。1-12月原油总产量为21282万吨,较去年同期增长1.8%。公布的数据还显示,2024年12月份中国原油加工量在5935万吨,同比增长0.6%。2024年1-12月中国原油加工量70843万吨,同比下降1.6%。

本周原油现货市场回顾

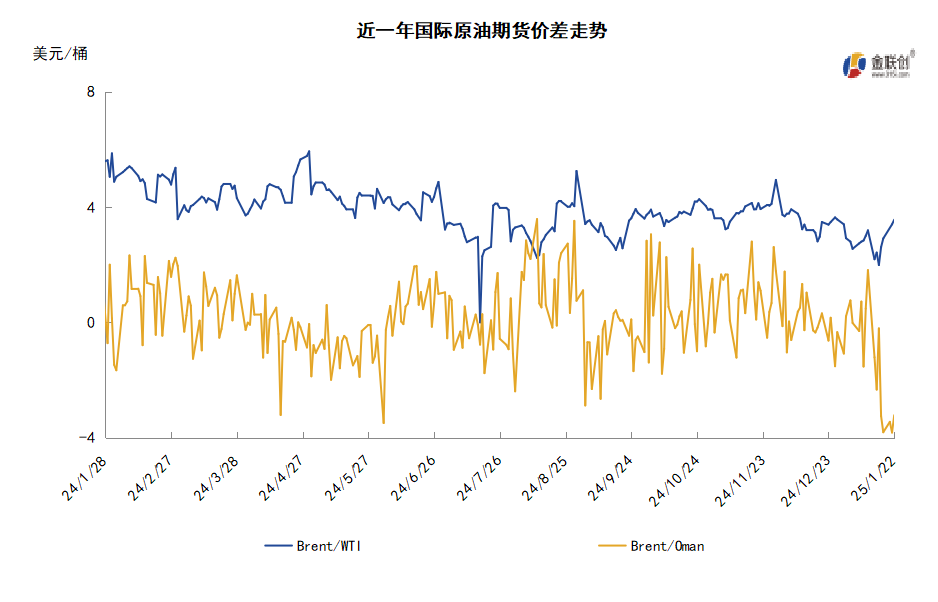

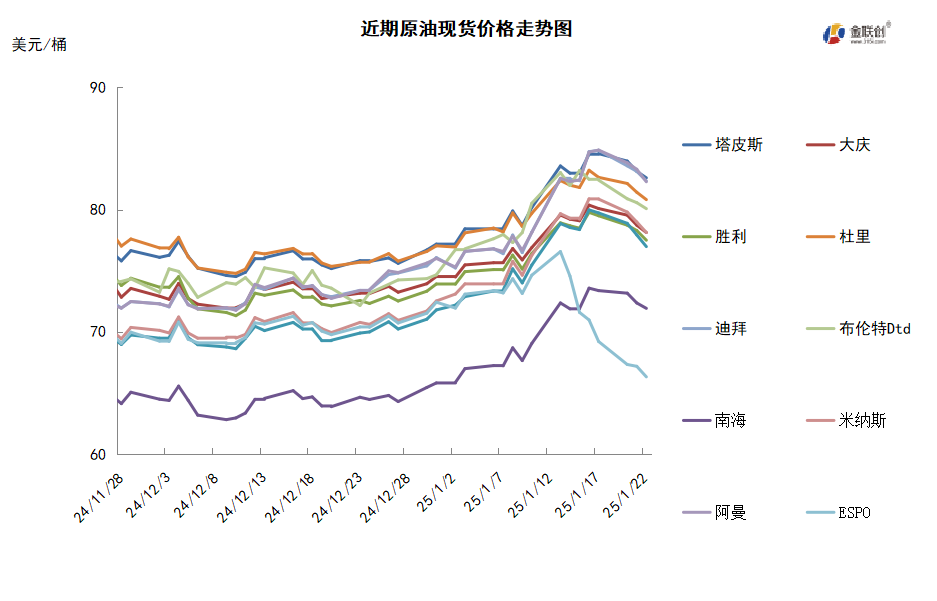

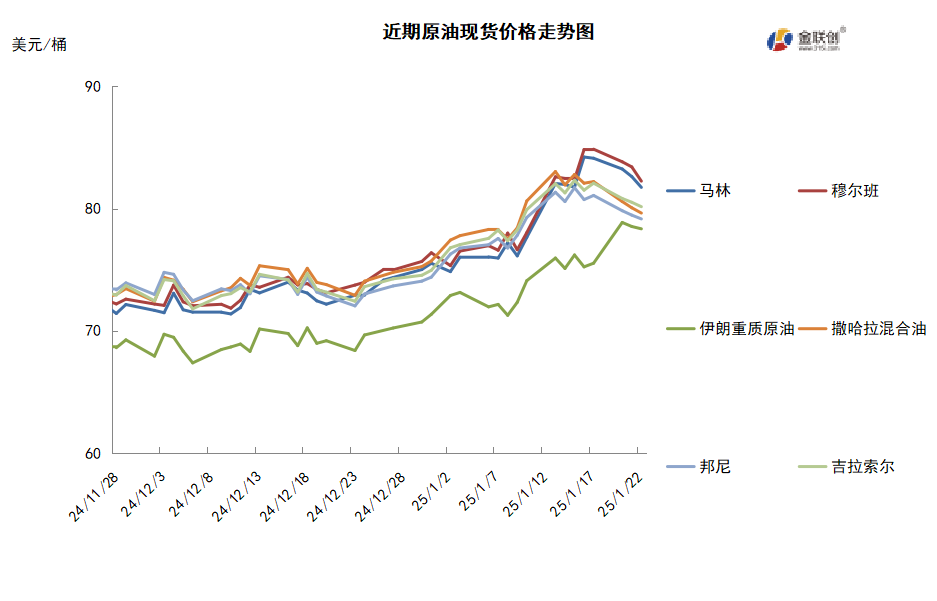

本周,国际原油现货均价环比上涨。中东原油市场方面,伊朗将2月份销往亚洲市场的大部分原油官方售价上调了0.40-0.60美元/桶,其中伊朗轻质原油的官方售价上涨0.60美元/桶为阿曼/迪拜均价升水1.95美元/桶。亚太原油市场,印度石油公司购买中东和非洲原油。贸易消息人士表示,印度石油公司通过标书购买了700万桶中东和非洲原油现货,包括罕见购买了阿布扎比的穆尔班原油,因为预期美国对俄罗斯的新制裁将影响俄罗斯的原油供应。交易商预期,由于美国对俄罗斯和伊朗实施制裁,中国和印度买家求购其他地区原油以弥补俄罗斯和伊朗原油供应减少的缺口。马来西亚国家石油公司(Petronas)将2月份原油的调价系数从1月份的6.10美元/桶上调至6.55美元/桶。其中,塔皮斯原油的调价系数从1月份的-3.61美元/桶拉宽至-3.94美元/桶;Bintulu原油的调价系数从1月份的-1.89美元/桶拉宽至-2.04美元/桶;Dulang原油的调价系数从1月份的0.82美元/桶缩窄至0.53美元/桶;Cendor原油的调价系数从1月份的2.00美元/桶缩窄至1.92美元/桶。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,美国对俄罗斯石油生产商和航运船只的新制裁推高了供应收紧的预期,这些措施可能使市场每天减少逾70万桶的原油。由于炼油厂季节性维护的结束带动了柴油和石脑油等主要燃料的流量,俄罗斯12月份的石油产品出口升至五个月高点。数据显示,12月海运石油产品运输量总计224万桶/日,创下7月以来的最高水平。

需求方面,对中国经济刺激计划的预期仍是推动石油市场的重要因素,中国将出台更多旨在稳定经济增长的政策措施,这可能为原油价格提供持续支撑。天气预报显示,美国和欧洲将出现更冷的天气,这可能会在未来几周进一步支撑取暖油和柴油的需求。随着冬季的到来,季节性因素加上炼油厂的活动可能会提供额外的价格支撑。

美国库存变化情况

*1月20日为马丁路德金纪念日,美国原油市场休市一天,因此EIA推迟公布美国石油库存数据。由于出口增加而进口下降,上周美国原油库存降至2022年以来的最低水平,同期汽油和馏分油增幅都超过预期。美国能源信息署数据显示,截至1月10日当周,原油库存比去年同期低4.01%;比过去五年同期低6%;汽油库存比去年同期低1.81%;比过去五年同期略低;馏分油库存比去年同期低2.03%,比过去五年同期低4%。此外,上周美国原油进口量平均每天612.4万桶,比前一周减少30.4万桶,成品油日均进口量155.7桶,比前一周减少19.4万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加9.6%。美国商品期货管理委员会最新统计,截至1月14日当周,WTI原油期货的总持仓量及空头仓位下降,多头仓位及净多头仓位则保持增加。其中,总持仓量环比下降3.2%,多头仓位环比增加5.3%,空头仓位环比下降3.6%,净多头仓位环比增加9.6%。受此影响,因此WTI的多空比继续反弹至3.41,环比上涨0.29或9.28%。

当周,交易商获利回吐,导致资金从原油期货市场撤退。从场内的资金情况来看,受到多重利好因素的推动,如美国对俄实施史上最严厉的制裁、欧美寒流推动燃料需求回升、美国经济数据向好等,使得多头仓位获得较强的支撑力量,而空头仓位则有所撤退。从油价的表现来看,WTI原油期货价格被持续推涨,盘中一度接近80美元/桶。从后市来看,除了一系列利好因素会继续发力外,原油市场也存在着一些不确定因素,比如特朗普正式就职后的政经及能源政策、原油技术图形显示超买严重等,这些因素都将干扰油价的涨势,从而令价格出现波动的局面。

第三章 原油期货市场走势展望

下周市场展望

技术图上,WTI原油期货价格在当周震荡走低。当周提振油价的主要因素:一是中国经济数据好于预期;二是加沙停火协议尚未生效;三是欧美大部分地区天气寒冷;四是美国对俄罗斯实施更广泛的制裁。当周打压油价的主要因素:一是特朗普的关税政策可能影响全球经济增长和能源需求;二是特朗普誓言提高已创纪录的美国原油产量;三是OPEC月报连续六次下调石油需求增长预期;四是美国经济数据不佳。截至22日,WTI报收75.44美元/桶,环比下跌4.60美元/桶或-5.75%;截至22日当周,WTI的周均价为76.97美元/桶,环比下跌0.40美元/桶或-0.52%。从技术形态上来看,标志着油价小幅看涨。

经济方面,周内美国方面,根据最新的商业调查,美国经济在2024年结束时达到高点。由于订单增加和对未来一年前景的乐观情绪上升,庞大的服务业经济的商业活动在2024年的最后一个月激增。对新年更快增长的预期是基于对即将上任的特朗普政府将采取更多有利于商业的政策的预期,包括有利的税收和监管环境,以及保护主义。

本周,世界银行警告称,如果美国实施10%的全面关税,并且贸易伙伴采取报复性关税措施,2025年全球经济增速可能会因此下降0.3个百分点,从2.7%下降至2.4%。该行预计2025年和2026年全球经济增速将维持在2.7%,与2023年和2024年持平,比2010-2019年的平均水平低0.4个百分点。

美国总统拜登宣布对俄罗斯实施新一轮制裁后,17日全球柴油价格因新制裁而大幅上涨,因为人们预期这些措施将收紧供应。此次制裁使俄罗斯部分柴油出口面临风险,分析师预测最多15万桶/日的柴油出口受威胁。

17日,国际货币基金组织(IMF)发布了《世界经济展望报告》,将2025年全球经济增长预期上调至3.3%,原因是通胀放缓将使各国央行得以继续降息以支持经济扩张。预计2026年全球经济将增长3.3%,2025年和2026年全球通胀分别为4.2%和3.5%;预计2025年美国经济增速为2.7%,欧元区为1%,新兴市场经济体为4.2%。

17日,俄罗斯与伊朗签署全面战略伙伴关系条约,两国将继续加强在核能、人文、旅游、交通等多个领域的合作。这是向华盛顿以及美国当选总统特朗普发出的信号:尽管西方加强制裁,但俄伊仍会密切合作。

20日,特朗普在华盛顿美国国会大厦圆形大厅宣誓就职。市场预期美国当选总统特朗普将放松对俄罗斯能源部门的限制,以换取结束乌克兰战争的协议,抵消了对更严厉制裁导致供应中断的担忧。特朗普承诺帮助迅速结束俄乌战争,这可能包括放松一些限制以达成协议。

金联创预计下周(1.23-1.29),随着特朗普的正式宣誓就职,其严厉的对外贸易政策及宽松的能源主张无疑给原油市场带来了巨大的压力,并对冲了由中国石油需求乐观前景所带来的利好面。交易商开始重新对原油的供应前景进行权衡,因此不排除下周原油市场以震荡为主要运行态势。

第四章 原油期货市场价差案例

而对于市场机构或投资者来说,可以关注原油期货来参与原油市场,假设当前某期货机构想要采取跨期套利方案进行市场交易,则该机构可以针对目前市场行情制定交易策略,若当前原油价格高位回落且持续下跌,但技术面存在见底反弹的可能,那么进行此时采取价差套利的交易方式就可以有效的对冲单边交易的风险,从跨期套利的方式来看,若月差结构显示WTI原油期货近远期价差进一步收窄,且近期市场心态向好,那么投资者可以通过卖出近期合约,买入远期合约的方式进行对冲,若原油期货远近价差进一步收窄,那么此次跨期套利交易仍可保持收益。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告