预计阅读时间 5分钟

中国能源需求前景预期好转 2025年油价开局上涨

作者 金联创

2025-01-10

导读

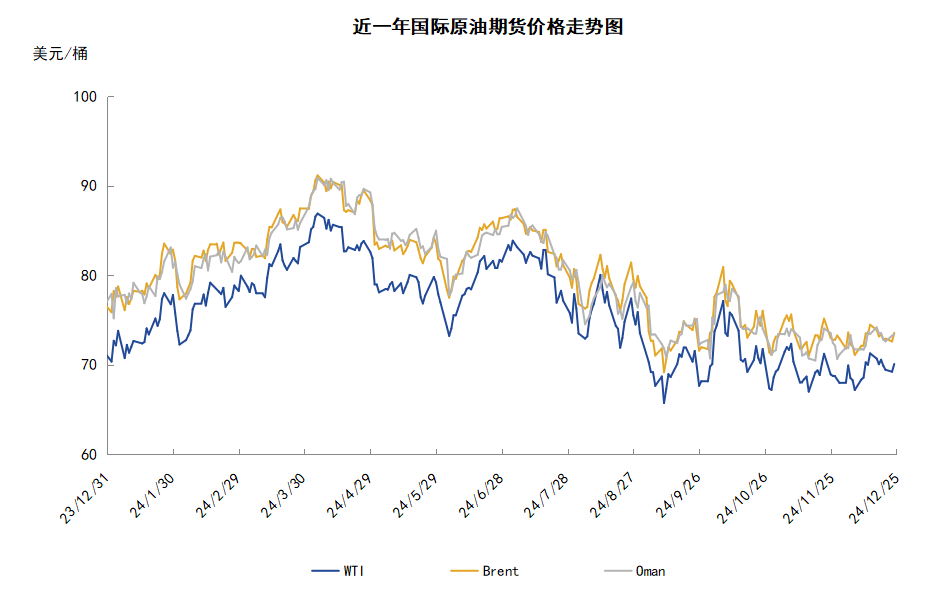

本周(1.2-1.8),原油整体呈现高位震荡的走势。WTI本周均价73.64美元/桶,较前一周上涨2.91美元/桶,或4.12%。周内,对油价起到支撑的因素有:俄罗斯原油产量减少,OPEC原油产量减少,中国经济数据向好以及投资者对中国将采取政策措施促进经济增长的乐观预期。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(1.2-1.8),原油整体呈现高位震荡的走势,周均价环比上涨。

周内,供应方面,知情人士表示,俄罗斯12月的原油产量减少至897.1万桶/日,比OPEC+协议规定的俄罗斯产量目标低约7000桶/日。同时,机构调查显示,因为阿联酋和伊朗的下降抵消了尼日利亚和其他国家的增长,12月OPEC石油产量为2646万桶/日,较11月下滑5万桶/日。此外,中国经济数据向好缓和了市场对于中国经济前景与能源需求前景的担忧,投资者对中国将采取政策措施促进经济增长的预期也利好油价。中国国家统计局服务业调查中心、中国物流与采购联合会发布的数据显示,2024年12月份,中国制造业采购经理指数(PMI)为50.1%,环比下降0.2个百分点;非制造业商务活动指数和综合PMI产出指数均为52.2%,环比分别上升2.2和1.4个百分点,三大指数均位于扩张区间。

但另一方面,部分利空因素限制了油价的上涨空间,连续五个交易日上涨后原油期货技术面的回调压力导致油价高位回落。另外,美国成品油库存增加也拖累了油价的涨势。美国能源信息署(EIA)公布数据显示,截至1月3日,美国汽油库存较一周前增加630万桶至2.377亿桶、馏分油库存较一周前增加610万桶至1.289亿桶。

本周原油现货市场回顾

本周,国际原油现货均价环比上涨。中东原油市场方面,沙特上调销往亚洲市场的2月原油官方售价,为三个月以来首次上调,因OPEC+产油国再度推迟增产时间至3月末,而且俄罗斯和伊朗石油供应减少。沙特阿美石油公司上调2月销往亚洲的阿拉伯轻质原油官价60美分,至阿曼/迪拜均价+1.50美元/桶。沙特阿美石油公司同时上调2月销往西北欧和地中海市场的所有品级原油官价1.30美元/桶。阿布扎比国家石油公司(ADNOC)表示,其2月份穆尔班原油的官方售价从1月份的72.81美元/桶涨至73.28美元/桶。亚太原油市场,文莱能源服务贸易公司招标销售60万桶3月装Seria Light出口混合原油船货,该标书将于1月8日决标。澳大利亚已经确定3月装西北大陆架凝析油船货供应量为两船,与2月装船货供应量持平,船期分别为3月13-17日和3月29日至4月2日。东南亚和韩国大多数终端用户对于采购澳大利亚西北大陆架凝析油心存谨慎,因石化产品生产利润下降。印尼国家油气矿业公司招标寻购两船分别于3月1-5日和3月6-25日交付凝析油船货,该标书已于周一截标,投标者报价有效期至9日。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,进入2025年,油价将面临重大阻力,市场将面临需求疲软和全球供应增加的局面。特朗普的石油计划或将在2025年遭遇市场供过于求,即使OPEC+遵守目前的承诺,从4月开始恢复供应,但是非OPEC+产油国的产量增加也将导致市场供应出现过剩,IEA预计供应过剩的情况将持续到2025年。

需求方面,美国经济指标走强继续推动石油需求预期,作为全球主要的石油消费国,美国强劲的经济表现是维持原油需求的关键催化剂。受经济活动扩大和旅游增加的推动,印度11月份原油进口量同比增长,作为全球第三大石油进口国,印度不断增长的需求在支撑油价方面发挥着关键作用,有助于抵消其他地区消费趋势的减弱,这强化了市场对于亚洲石油需求走强的整体说法。

美国库存变化情况

纽约商品交易所轻质低硫原油期货交割点俄克拉荷马州库欣地区原油库存接近营运低点。美国能源信息署数据显示,截至1月3日当周,原油库存比去年同期低4.11%;比过去五年同期低6%;汽油库存比去年同期低2.97%;比过去五年同期低1%;馏分油库存比去年同期低2.6%,比过去五年同期低4%。此外,备受关注的美国俄克拉何马州库欣地区原油库存2003.8万桶,减少250.2万桶,库存量为10年以来最低水平,降幅为2023年8月以来最大。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加3.0%。美国商品期货管理委员会最新统计,截至12月31日当周,WTI原油期货的总持仓量、多头及净多头仓位持续两周增加,空头仓位则连降两周。其中,总持仓量环比增加2.4%,多头仓位环比增加1.7%,空头仓位环比下降0.7%,净多头仓位环比增加3.0%。受此影响,WTI的多空比反弹至3.05,环比上涨0.07或2.46%。

当周,受到石油进口大国中国出台一系列财政刺激措施,以及近期的经济数据表现乐观的提振,资金继续保持进入原油期货市场的节奏。从场内的资金情况来看,随着中国经济及石油需求预期的改善,市场的心态得以恢复,交易商增加多头仓位,并减持空头仓位。从油价的表现来看,受到积极情绪的推动,WTI原油期货价格继续上涨,并最终站上了71美元/桶的位置。从后市来看,短期内中国因素的利好作用仍将继续发力,此外冬季的寒冷天气或进一步推动燃料需求的回升,从而支撑油市。

第三章 原油期货市场走势展望

下周市场展望

技术图上,WTI原油期货价格在当周震荡上涨。当周提振油价的主要因素:一是担心西方制裁导致俄罗斯和伊朗供应吃紧;二是对中美能源需求前景的预期乐观;三是欧美寒冷气候将提振燃料需求;四是沙特上调2月亚洲原油官价。当周打压油价的主要因素:一是美国EIA燃料库存攀升;二是美国和德国的经济数据疲弱;三是美元汇率走强。截至8日,WTI报收73.31美元/桶,环比上涨1.60美元/桶或2.23%;截至8日当周,WTI的周均价为73.64美元/桶,环比上涨2.91美元/桶或4.12%。从技术形态上来看,油价保持看涨。

经济方面,周内美国方面,芝加哥PMI意外暴跌至接近疫情期间的低点,表明该地区的制造业严重萎缩,这可能是由于市场波动或其他外部经济压力所致。美联储大概预计未来的通胀和就业数据会回到预期的轨道上,考虑到市场的预期,保持利率不变实际上相当于紧缩——尽管美联储可能更愿意暂停降息,但它认为目前收紧政策是不明智的。

本周,2日,据知情人士透露,美国总统拜登将赶在特朗普1月20日宣誓就职之前阻挠更多的海上石油开采许可。拜登的命令将永久性地禁止租赁美国的某些水域用于石油开采租赁。此外,特朗普上任将带来监管放松,美国石油高管预期将增加支出。

美国对伊朗和俄罗斯实体实施制裁,指责它们试图干预2024年美国总统选举。被制裁的是伊朗伊斯兰革命卫队的下属机构认知设计生产中心,以及俄罗斯总参谋部情报总局的附属机构地缘政治专业知识中心。地缘政治专业知识中心负责人也受到制裁。

3日,中国国务院新闻办公室举行“中国经济高质量发展成效”系列新闻发布会,介绍2024年扎实推进高质量发展有关情况。国家发展改革委副秘书长袁达在会上表示,2025年,将增加发行超长期特别国债,更大力度支持“两重”建设。

沙特阿拉伯上调2月份面向亚洲买家的原油价格,为三个月来首次。主力产品阿拉伯轻质原油价格定在比地区基准价格高每桶1.50美元的水平,即上调60美分;将销往亚洲的其他品级原油产品售价每桶上调40-60美分不等;此外,上调对地中海地区和欧洲西北部市场的所有品级原油产品的售价,同时下调对美国客户的产品售价。

美国现任总统拜登对海上石油、天然气钻探的一则“永久禁令”,特朗普表示将在上任后立即解除这一禁令。此前,拜登宣布根据《外大陆架土地法》的授权,无限期禁止该国太平洋、大西洋沿岸等地区新增海上石油、天然气钻探开发,一口气把6.25亿英亩的美国海域从石油和天然气开发市场“下架”。美国的海上钻探一直以来都是一个政治上存在分歧的话题。

金联创预计下周(1.9-1.15),来自中国经济及石油需求的乐观预期依旧对原油市场有支撑,沙特阿美三个月来首次上调针对亚洲的原油官方售价,意味着其看好来自中国的原油需求。此外,欧美的冬季寒流来袭有望推动燃料需求的进一步回升,加之欧洲能源供应趋于紧张,因此也对油市有一定的支撑。综合来看,下周原油市场或有继续上涨的空间。

第四章 原油期货市场价差案例

而对于市场机构或投资者来说,可以关注原油期货来参与原油市场,假设当前某期货机构想要采取跨期套利方案进行市场交易,则该机构可以针对目前市场行情制定交易策略,若当前原油价格在连续上涨后整体呈现高位震荡走势,且消息面缺乏明确指引,那么进行单边交易的风险将有所增加,此时采取价差套利的交易方式就可以有效的对冲单边交易的风险,并增加获利空间,从跨期套利的方式来看,原油期货远期与近期的价差是否收紧就决定了套利是否成功。若当前原油期货远期价差收窄,那么机构就可以通过卖出近期月份的合约的同时买入远期月份的期货合约进行套利盈利。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告