预计阅读时间 5分钟

美联储态度转“鹰” 经济担忧再起导致油价承压

作者 金联创

2024-12-27

导读

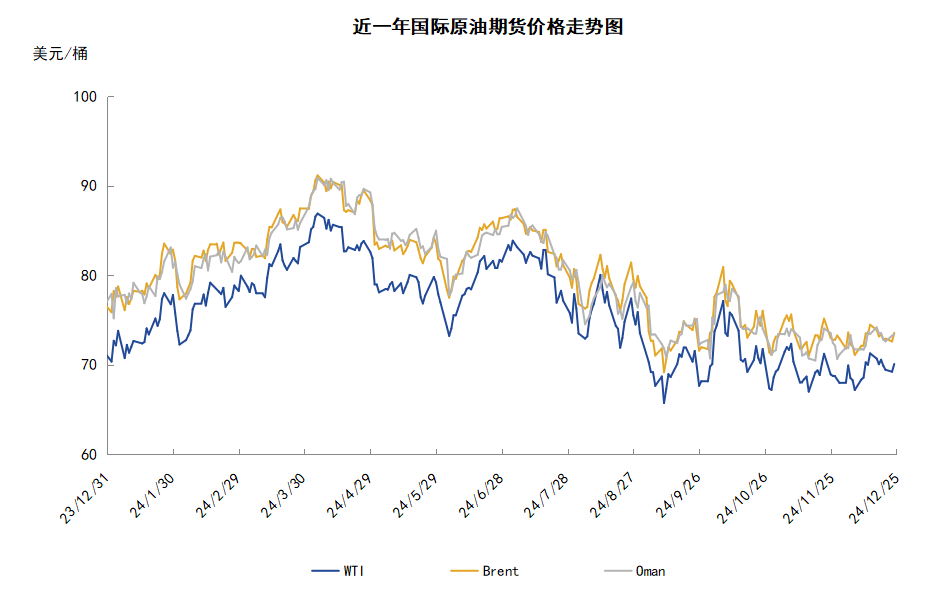

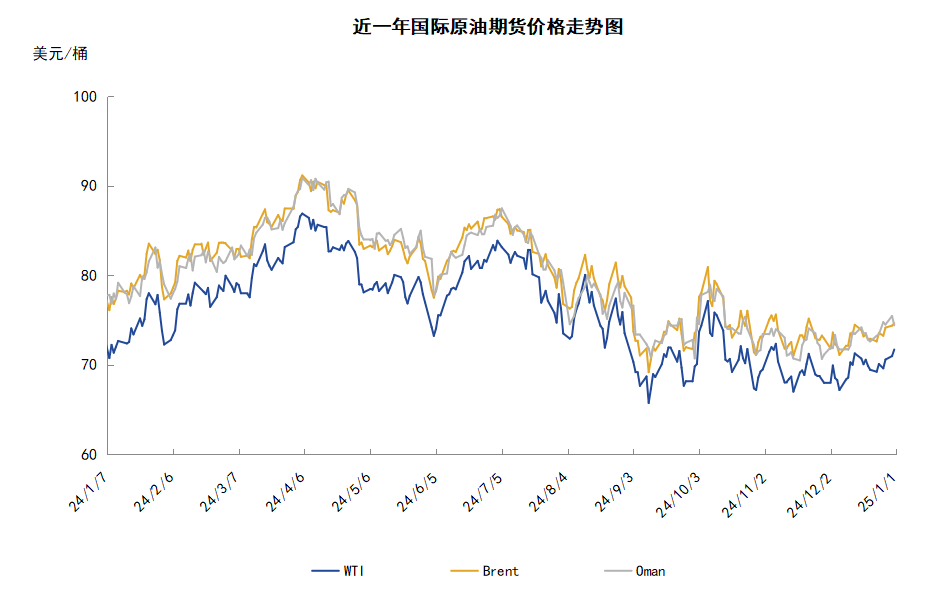

本周(12.19-12.25),原油整体呈现先抑后扬的走势。WTI本周均价69.68美元/桶,较前一周下跌0.86美元/桶,或-1.22%。周内,导致油价承压的因素有:投资者对经济前景的担忧,美元指数的上涨以及供应担忧的缓解。另一方面,原油库存减少以及印度原油进口增加对油价起到支撑作用。

第一章国际原油市场走势回顾

本周原油期货市场回顾

本周(12.19-12.25),原油整体呈现先抑后扬的走势,均价环比下跌。

周内,国际油价先抑后扬,市场消息面喜忧参半。一方面,投资者对经济前景的担忧导致油价承压下跌,美联储主席鲍威尔暗示鉴于失业率相对稳定且近期通胀几乎没有改善,将放慢进一步下调利率的步伐,投资者对经济前景的担忧升温。与此同时,美元指数上涨至近两年高位,这也导致以美元计价的原油承压。另外,投资者对石油供应中断的担忧缓解也利空油价,匈牙利外交部长Peter Szijjarto表示,通过德鲁日巴管道向中欧以及东欧地区的石油运输已经恢复。投资者对欧洲石油供应中断的担忧有所缓解。

但另一方面,美国原油与成品油库存减少的预期对油价起到支撑作用。市场机构预期,截至12月20日当周,美国原油库存预计减少约190万桶,美国汽油库存预计减少约110万桶,包括柴油和取暖油的馏分油库存预计减少约30万桶。美国石油学会(API)数据也显示,截至2024年12月20日当周,美国商业原油库存减少320万桶。此外,印度公布的官方数据显示,该国11月原油进口量较去年同期增加2.6%至1907万吨,市场对印度能源需求前景预期乐观也支撑油价。

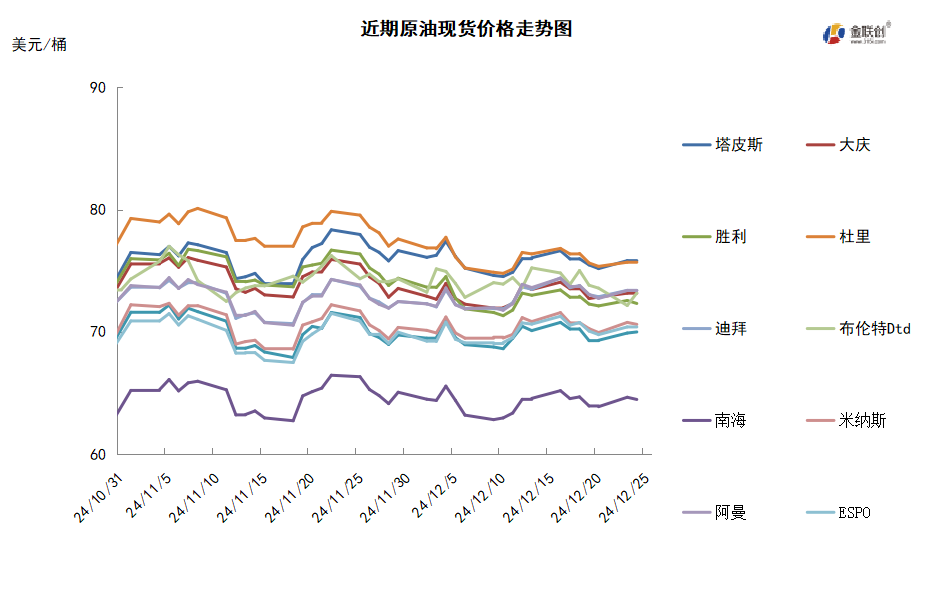

本周原油现货市场回顾

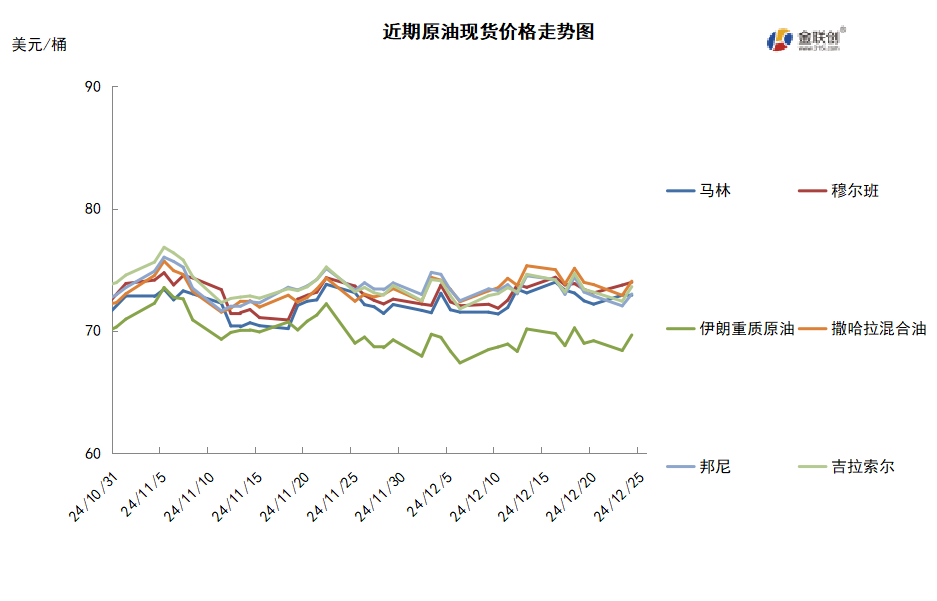

本周,国际原油现货均价环比下跌。中东原油市场方面,在圣诞节假期前中东原油现货市场达成部分交易。由于来自亚洲买家的需求好转,本月原油现货升水价攀升。上扎库姆和阿曼等中质/重质原油市场有交易达成,轻质原油的磋商没有取得进展。中东原油现货市场还有几船2月装Das和穆尔班原油船货待售。2月装埃尔沙欣原油的现货价差小幅下滑,因此前2月装迪拜原油市场疲软。然而2月装埃尔沙欣原油市场的磋商冷清,没有新的报价和交易。亚太原油市场,台中油公司通过标书购买了600万桶3月到货的美国WTI Midland原油,成交价为2月即期布伦特升水2美元中低段位,卖主分别为雪佛龙、ATC和Equnior。2月装马来西亚原油船货的现货价差下滑,因买家的购买兴趣冷淡。许多终端用户下调了Kimanis等马来西亚原油的估值,因为美国轻质原油市场疲软。2月装Kimanis原油船货的现货价差下跌至每桶对即期布伦特升水6.5美元,较12月20日的价格下滑0.58美元,因为购买兴趣冷淡。2月装Kimanis原油船货的成交价为每桶对即期布伦特升水6美元中段位。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,瑞银认为除了允许阿联酋提高产量外,OPEC+在2025年不会进一步增加供应,但如果新的制裁扰乱伊朗和委内瑞拉的供应,该组织可能会“谨慎取消减产,并可能有延迟”。由此预计,2025年全球石油市场将出现过剩,因为需求增长将低于100万桶/日,而供应增长将超过约200万桶/日。高盛认为全球闲置石油产能正处于历史最高水平,因此预计2025年原油市场将出现37万桶/日的过剩。

需求方面,惠誉认为2025年全球石油需求的增长将与2024年保持一致,但增速将比2022-2023年度缓慢。尽管OPEC多次下调全球石油需求预测,但其对全球石油需求增长的预测仍明显高于石油行业的大多数其他机构,并且与今年的实际消费数据不一致。在最新月报中,OPEC对2024年的需求增长预测大约是大摩和高盛集团的两倍,远高于IEA及沙特国有石油公司沙特阿美的估计。此外,OPEC决定逐步恢复部分减产也表明他们对未来需求的预期可能再次发生变化。

美国库存变化情况

因12月25日为圣诞节假期,EIA推迟公布美国石油库存数据。美国炼油厂开工率下降,原油产量减少,美国商业原油库存连续第四周下降,汽油库存增加,馏分油库存减少。美国能源信息署数据显示,截至2024年12月13日当周,原油库存比去年同期低5.11%;比过去五年同期低6%;汽油库存比去年同期低2.07%;比过去五年同期低3%;馏分油库存比去年同期高2.72%,比过去五年同期低7%。此外,上周美国原油进口量平均每天664.9万桶,比前一周增长66.5万桶,成品油日均进口量200.1桶,比前一周增长45.5万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加21%。美国商品期货管理委员会最新统计,截至12月17日当周,WTI原油期货的所有仓位均有所增加,其中,总持仓量环比增加1.1%,多头仓位环比增加13.5%,空头仓位环比增加2.2%,净多头仓位环比增加21.0%。受此影响,WTI的多空比下降至2.51,环比下跌0.15或5.72%。

当周,在美国如期降息、美国原油库存持续下降及技术调整的影响下,资金继续进入原油期货市场。从场内的资金情况来看,由于中国出台了一些经济刺激措施,因此改善了原油需求前景预期,从而令交易商大幅增加多头仓位。从油价的表现来看,WTI原油期货价格有所上涨,并整体呈现出窄幅震荡的态势,基本围绕70美元/桶一线运行。从后市来看,投资者将继续权衡原油基本面前景,由于市场对于原油后市的观点产生了分歧,加之圣诞的临近或令资金回笼,因此油价或保持小范围波动的格局。

第三章 原油期货市场走势展望

下周市场展望

技术图上,WTI原油期货价格在当周保持窄幅震荡的格局。当周提振油价的主要因素:一是俄罗斯和中东地区的地缘政治担忧仍存;二是印度11月原油进口同比增加2.6%;三是美国通胀报告放缓提振了明年美联储还会有两次降息的预期;四是美元指数从两年来的高点回落。当周打压油价的主要因素:一是原油过剩的预期仍存;二是“双旦”期间市场交投清淡;三是德鲁日巴管道重启缓解欧洲供应中断的担忧;四是疲软的经济活动可能削弱明年石油需求。截至24日,WTI报收70.10美元/桶,环比下跌0.48美元/桶或-0.68%;截至25日当周,WTI的周均价为69.86美元/桶,环比下跌0.68美元/桶或-0.96%。从技术形态上来看,标志着油价看涨为主。

经济方面,周内美国方面,在2024年内最后一次的议息会议上,美联储如期降息25个基点,此前美联储已于9月、11月两次下调联邦基金利率的目标区间,降息幅度合计75个基点。与此同时,鲍威尔表示美联储将放缓加息节奏。目前,美国的政策利率已经由峰值下调了一个百分点,政策立场的限制性明显减少,因此在考虑进一步调整政策利率时,美联储将会更加谨慎。

本周,伊朗革命卫队已加强对伊朗石油出口的影响力,估计已控制了伊朗石油出口的一半。尽管美国对伊朗石油工业和出口实施制裁,但伊朗伊斯兰共和国仍继续出口估计超过100万桶/日的石油,其中大部分出口到中国。

本周以来,与俄罗斯相关的数十艘“影子船队”船只遭到西方国家制裁,英国宣布对20艘影子船队船只实施制裁,该国声称这些船只为俄罗斯运送非法石油。目前,英国已对100多艘运输俄罗斯能源的船只实施制裁,其中包括93艘油轮,比任何其他国家都多。

19日,美国财政部外国资产控制办公室(OFAC)发表声明,宣布对与伊朗石油和石化产品贸易有关的4个实体和3艘船只实施制裁。此外,该机构当日还对其他十几个位于多个司法管辖区的个人和实体实施制裁,其中包括与胡塞武装有关的也门中央银行萨那分行行长。

22日,从俄罗斯向匈牙利供应原油的“友谊”输油管道已恢复运行,该管道自19日起停止向匈牙利、斯洛伐克、捷克和德国输送俄罗斯和哈萨克斯坦原油,停运是由俄罗斯方面设施的技术问题造成的。“友谊”管道是俄罗斯向中欧、东欧运送石油的大型管网系统,每天可以运输200万桶原油。

由于印度最大供应国俄罗斯的现货供应下降,印度国有炼油商正考虑进军中东原油市场,三大国有炼油企业——印度石油公司、巴拉特石油公司以及印度斯坦石油公司的1月份俄罗斯石油短缺800-1000万桶。印度对俄罗斯石油没有实施制裁,因此该国炼油商可以从因制裁而比竞争对手便宜至少每桶3-4美元的供应中获利。

金联创预计下周(12.26-1.1),随着“双旦”的到来,石油市场的交投气氛趋于清淡。围绕着俄乌战争的挥之不去的地缘政治紧张局势,以及以色列与伊朗代理人的持续冲突,仍对油市有所支撑。交易员们开始权衡2025年上半年全球石油市场的基本面环境,并对中国的经济刺激政策抱有期待。综合来看,下周原油市场或继续以震荡为主。

第四章 原油期货市场价差案例

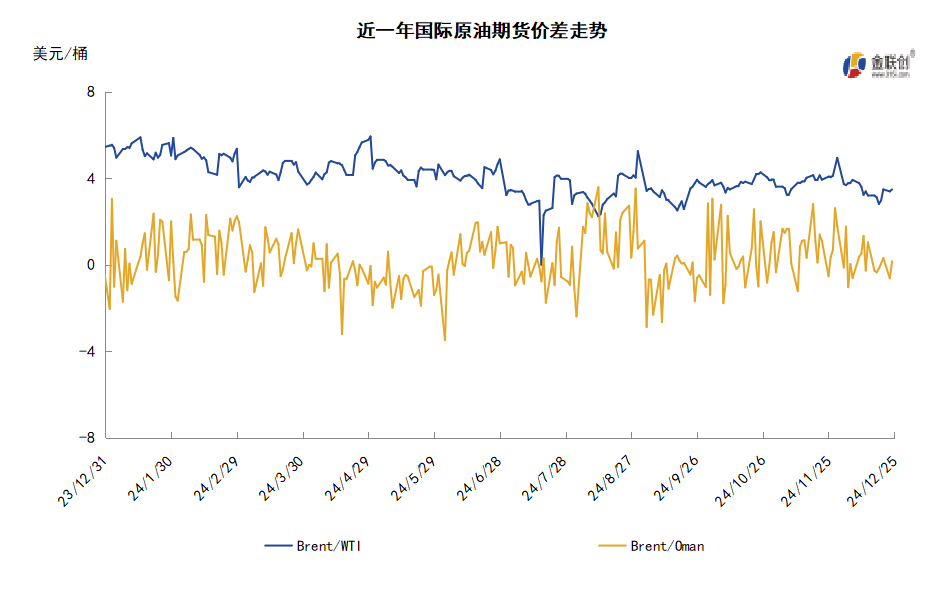

而对于市场机构或投资者来说,可以关注原油期货来参与原油市场,假设当前某期货机构想要采取跨期套利方案进行市场交易,则该机构可以针对目前市场行情制定交易策略,随着原油价格整体保持区间震荡的走势,采取价差套利的交易方式就可以有效的对冲单边交易的风险,此时,原油期货远期与近期的价差是否收紧就决定了套利是否成功。若此时WTI原油期货近远期升水扩大,则表明远期市场心态有所回落,那么就可以通过买入近期月份的合约,并卖出远期月份的期货合约进行套利,此时,若远期合约跌幅大于近期合约,即近远期合约升水扩大,则交易仍可盈利,若价差缩小,跨期交易也可以控制亏损。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告