预计阅读时间 5分钟

地缘局势一紧一松 国际油价冲高回落

作者 金联创

2024-11-29

导读

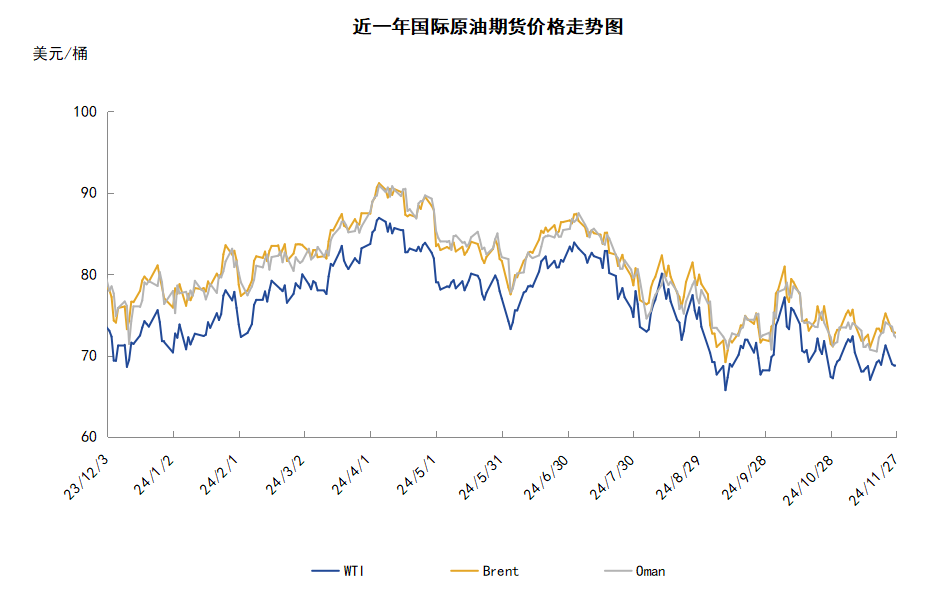

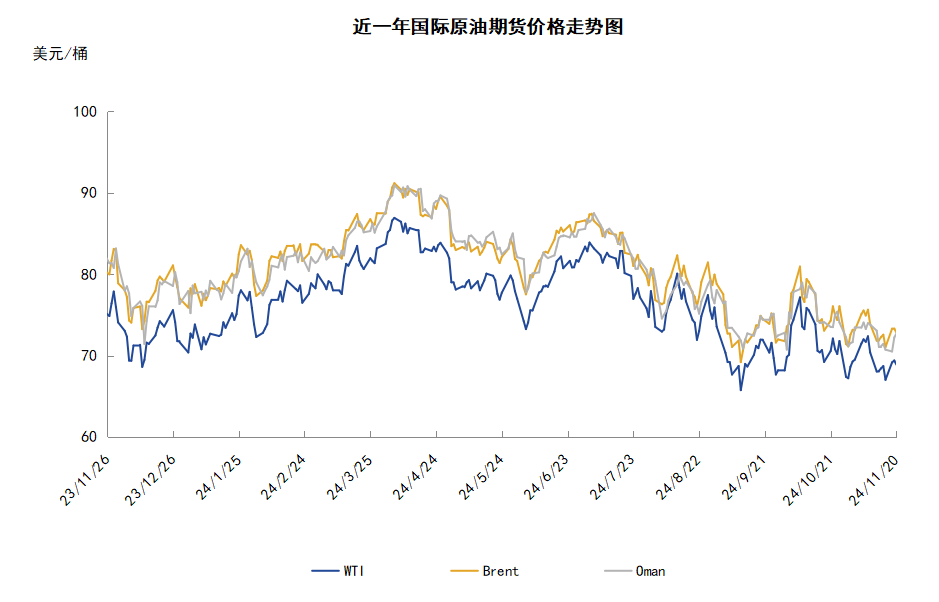

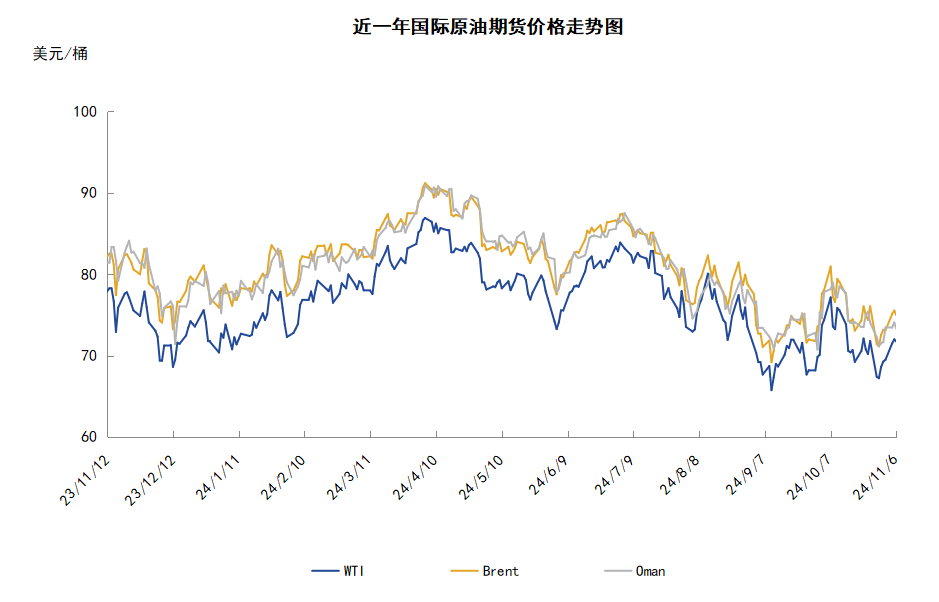

本周(11.21-11.27),原油整体呈现先涨后跌的走势。WTI本周均价69.55美元/桶,较前一周上涨0.93美元/桶,或1.35%。周内,对油价起到支撑的主要因素有:俄乌地缘局势升温,美国原油库存减少以及OPEC+或将延长减产。另一方面,黎以达成停火协议,中东地缘局势缓和导致油价承压回落。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(11.21-11.27),原油整体呈现先涨后跌的走势,均价环比上涨。

周内,地缘局势方面,俄乌冲突升级提振国际油价上涨,俄罗斯总统普京表示,俄罗斯使用高超音速中程弹道导弹向乌克兰一处军事设施发动了打击,并警告西方,西方国家允许基辅使用其远程导弹打击俄罗斯,这使俄乌冲突升级。此后美国宣布对俄罗斯实施新一轮制裁,美国财政部外国资产控制办公室(OFAC)发表声明,宣布对俄罗斯天然气工业银行以及50多家俄罗斯中小银行,40多家俄罗斯证券机构和15名俄罗斯金融官员实施制裁。但另一方面,美黎以双方达成停火协议,中东局势出现缓和迹象利空油价。在以色列安全内阁以10比1的投票结果批准该协议后,美国总统拜登在白宫发表讲话,以色列和黎巴嫩真主党双方之间的停火将于27日生效。拜登表示,该协议旨在永久停止敌对行动,为结束自去年加沙战争爆发以来已造成数千人死亡的冲突扫清了道路。外媒消息称,此次停火预计为期60天。此外,供需基本面上,考虑到全球石油需求疲软将对油价造成压力,OPEC+可能在12月的会议上再次推迟其恢复增产的计划,且可能推迟至明年第二季度。OPEC+消息人士表示,鉴于当前市场状况,推迟增产是必要的,OPEC+成员国正在讨论进一步推迟原定于明年1月开始的石油增产计划。

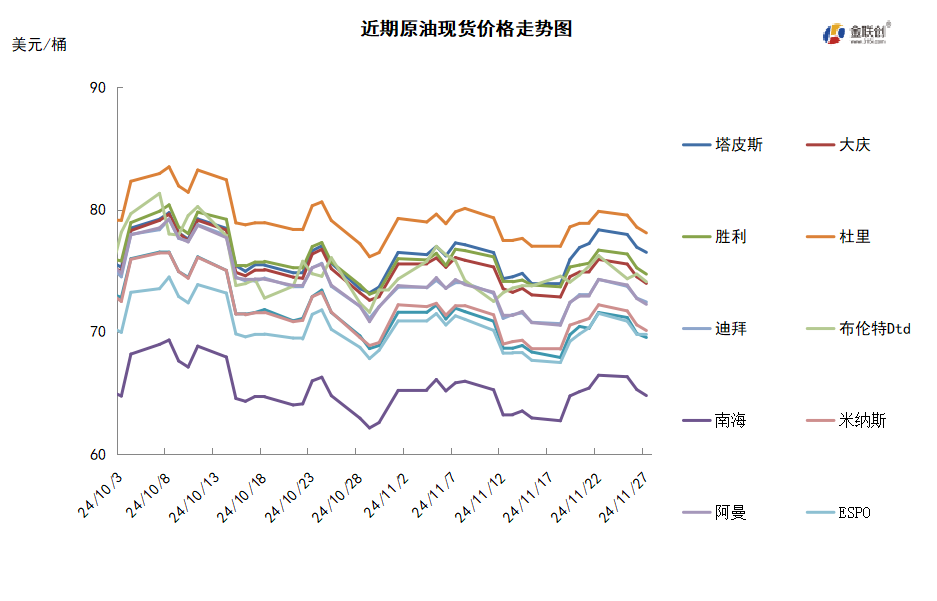

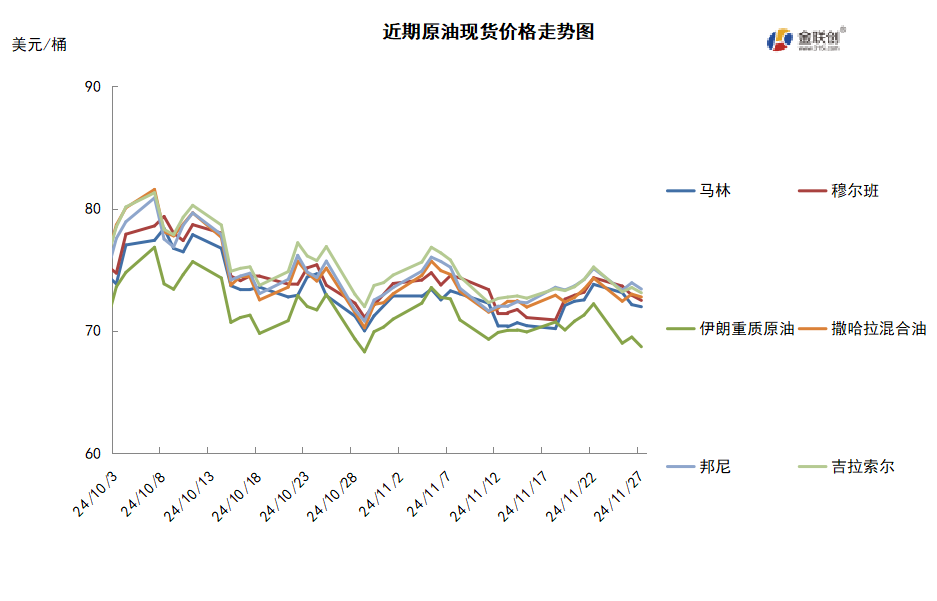

本周原油现货市场回顾

本周,国际原油现货均价环比上涨。中东原油市场方面,迪拜石油事务部26日表示,迪拜已将2025年2月迪拜原油的官方售价设定为2024年12月GME阿曼市场价格的平均价格。此外,阿塞拜疆能源部长Parviz Shahbazov表示,OPEC+可能会考虑在12月1日的会议上决定从明年1月1日开始继续维持目前的石油减产政策,该组织此前已在担忧需求的情况下推迟了增产。亚太原油市场,马来西亚国家石油公司(Petronas)将12月份原油调价系数从11月份的5.60美元/桶下调至4.50美元/桶,其中塔皮斯原油的价差为-3.38美元/桶,Bintulu原油的价差为-1.82美元/桶,Dulang原油的价差为1.10美元/桶,Cendor原油的价差为1.99美元/桶。由于柴油炼制利润显著好转,且1月装越南原油的供应紧张,马来西亚原油的买兴浓厚,因此一位东南亚的终端用户表示,1月装马来西亚Miri原油的价格应该会高于12月装船货的成交价。越南PV OIL公司通过标书售出一船30万桶1月3-10日装Ruby原油船货,决标价为即期布伦特升水3.50美元/桶。该公司还通过标书售出一船30万桶1月初装Bunga Kekwa原油船货,决标价也为即期布伦特升水3.50美元/桶。凝析油方面,印度尼西亚国家油气矿业公司(Pertamina)通过标书采购一船2月1-3日到货的凝析油船货,该标书已于11月20日截标,但招标结果尚未公布。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,原油市场目前正处于供需两端的紧张博弈之中,供应紧张为油价提供了一定的支撑,但美国在特朗普总统任期内可能增加的石油产量以及OPEC+可能的产量增加计划令市场充满不确定性。市场参与者需密切关注OPEC+的产量政策、中美关系的发展以及全球经济形势的变化,这些因素都将对油市产生深远影响。

需求方面,非OECD今年石油日均需求增长或主要得益于中国,有机构预计2024年中国日均需求增加45万桶,占全球石油需求增长的四分之一;预计2025年中国石油需求增长占全球石油需求增长的五分之一,因为中国大力发展新能源,特别是电动汽车方面。在新能源的推动下,石化原料需求预计也将保持强劲产能增加,将需要额外的液化石油气、乙烷和石脑油,预计这些因素将支撑石油近期中国的需求,中国仍将是全球石油需求增长的领导者。

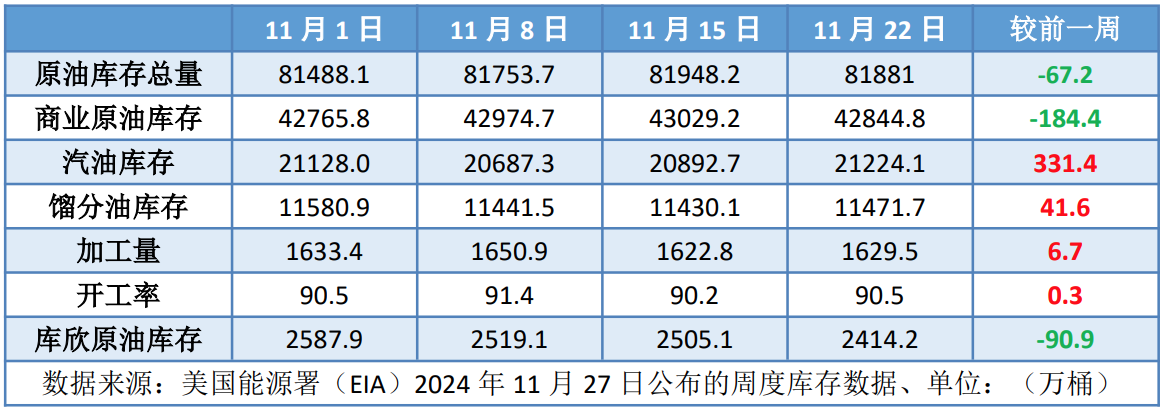

美国库存变化情况

美国炼油厂开工率上升,尽管美国原油产量增加了200万桶,但是美国原油净进口量减少了1300万桶,美国商业原油库存下降,汽油库存和馏分油库存增加。美国能源信息署数据显示,截止2024年11月22日当周,原油库存比去年同期低4.72%;比过去五年同期低5%;汽油库存比去年同期低2.72%;比过去五年同期低3%;馏分油库存比去年同期高3.56%,比过去五年同期低5%。此外,上周美国原油进口量平均每天608.3万桶,比前一周减少160.0万桶,成品油日均进口量174桶,比前一周增长27.7万桶。

基金持仓情况

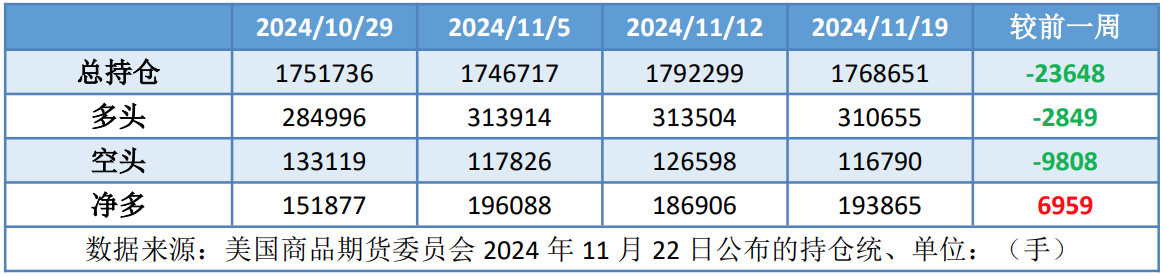

投机商在纽约商品交易所轻质原油期货中持有的净多头增加3.7%。美国商品期货管理委员会最新统计,截至11月19日当周,WTI原油期货的总持仓量、多头及空头仓位均有所下降,由于空头仓位的降幅大于多头仓位,因此净多头仓位有所增加。其中,总持仓量环比减少1.3%,多头仓位环比减少0.9%,空头仓位环比减少7.7%,净多头仓位环比增加3.7%。受此影响,WTI的多空比反弹至2.66,环比上涨0.18或7.41%。

当周,在对中国石油需求疲软产生担忧情绪,以及美联储降息步伐放缓或抑制经济增长与燃料需求的影响下,资金从原油期货市场撤退。从场内的资金情况来看,虽然经济及需求预期不佳,但俄罗斯与乌克兰战争升级,以及挪威最大的油田北海Sverdrup油田因断电暂时停产,在供应侧对市场形成了支撑作用,从而令空头仓位的撤退力度远远超过了多头仓位的撤退力度。从油价的表现来看,受到短暂利好的提振,WTI原油期货价格持续走高,并一度接近70美元/桶。从后市来看,原油市场的基本面依旧不很乐观,但短期的地缘政治及其他不可抗力因素对油市有一定的支撑,因此油价或呈现先扬后抑的震荡态势。

第三章 原油期货市场走势展望

下周市场展望

技术图上,WTI原油期货当周均价环比上涨。周内提振油价的主要因素:一是美国EIA原油库存下降;二是俄乌互射导弹令冲突升级;三是印度原油进口增加;四是中国宣布了促进贸易的政策措施;五是市场普遍预计OPEC+或推迟增产。当周打压油价的主要因素:一是美国成品油库存增加;二是黎以达成暂时停火协议;三是美元汇率增强;四是欧洲经济数据疲软。截至27日,WTI报收68.72美元/桶,环比下跌0.15美元/桶或-0.22%;截至27日当周,WTI的周均价为69.55美元/桶,环比上涨0.93美元/桶或1.35%。技术形态上来看,油价观望为主。

经济方面,周内美国方面,特朗普在总统选举中的胜利给美国的经济前景带来了深刻的不确定性,这可能会在未来数月内改变美联储的政策决策,同时也引发了有关特朗普在白宫第二个任期内可能如何对美联储施加压力的问题。政策制定者可能会更谨慎地处理何时以及降息多少的问题,因为他们需要评估特朗普的经济提案将如何变成实际政策。

本周,12月1日OPEC+将举行会议讨论明年的产量政策,当前的决定是从明年1月份开始逐步解除自愿增产部分。OPEC和俄罗斯等盟友组成的石油生产集团国,生产了全球近一半的石油。该集团最初计划从2024年底到2025年逐步逆转减产。

由于预计2025年将出现供应过剩,大摩下调了油价预估,预计2025年第一季度油价为每桶72美元,此前预估为每桶77.5美元。报告还调整了对全球石油需求增幅的预估,今年全球石油日均需求增幅预估已经自此前的95万桶下调至80万桶,明年全球石油日均需求增福预估从此前的110万桶下调至95万桶。

迄今为止,美国能源部已经以每桶76美元的平均价格直接购买了5900万桶石油。除了取消国会授权的1.4亿桶石油销售外,美国能源部现在拥有的石油数量超过了2022年的销售量。美国能源部表示,交付的2亿桶原油的平均价格为每桶74.75美元。

22日,俄罗斯副总理诺瓦克者表示,俄罗斯政府计划在今年年底提前解除汽油出口禁令,禁令将被解除的相关文件正在起草中,将在几天内准备就绪,但很难断言出口禁令是会在12月1日还是其他日期取消。

瑞银预计OPEC+将在12月1日会议上宣布将减产计划再延长3个月至2025年3月底,以避免在1月份增产导致市场过剩和油价下跌。瑞银预测,OPEC+可能在2027年中期取消减产,届时非OPEC+的供应增长(如美国和拉丁美洲)可能会放缓,预计2025年布油价格或围绕75美元波动。

金联创预计下周(11.28-12.4),随着以色列和真主党之间停火协议的推进,中东地缘政治风险溢价正在迅速缩水,从而缓解了石油供应的担忧情绪,施压原油市场。目前市场开始聚焦OPEC+将于12月1日举行的JMMC会议,届时该减产联盟将讨论石油产量政策,机构普遍预计OPEC+将继续推迟增产的计划,这在一定程度上支撑原油市场。综合来看,下周原油市场或先抑后扬。

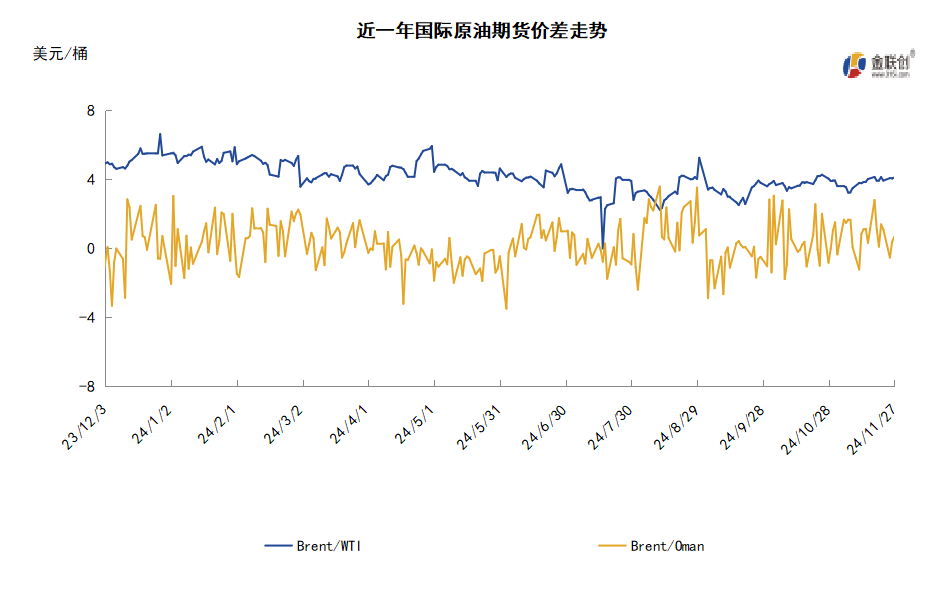

第四章 原油期货市场价差案例

而对于市场机构或投资者来说,可以关注原油期货来参与原油市场,假设当前某期货机构想要采取跨期套利方案进行市场交易,则该机构可以针对目前市场行情制定交易策略,假设当前原油价格整体呈现区间震荡走势,且价格波动幅度较大,那么采取价差套利的交易方式就可以有效的对冲单边交易的风险,此时,原油期货远期与近期的价差是否收紧就决定了套利是否成功。若此时合约近远期升水收窄,且油价整体处于下行趋势,那么就可以通过卖出近期月份的合约,并买入远期月份的期货合约进行套利,此时,由于原油期货远期与近期的价差保持收窄趋势,此时近期合约盈利将大于远期合约的亏损,交易整体依旧能保持收益状态。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告