预计阅读时间 5分钟

OPEC+再续减产有效期 供应减少助力油价低位反弹

作者 金联创

2024-11-08

导读

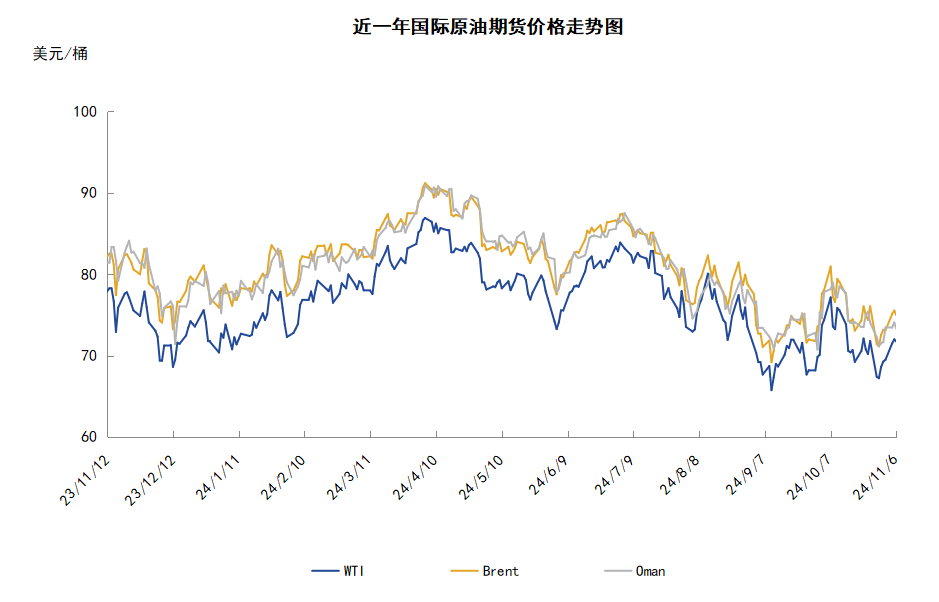

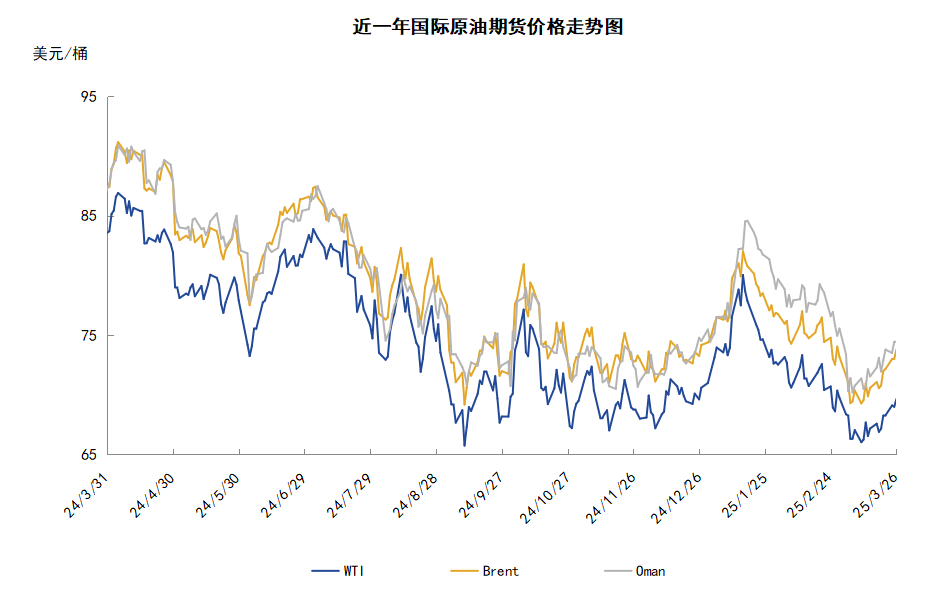

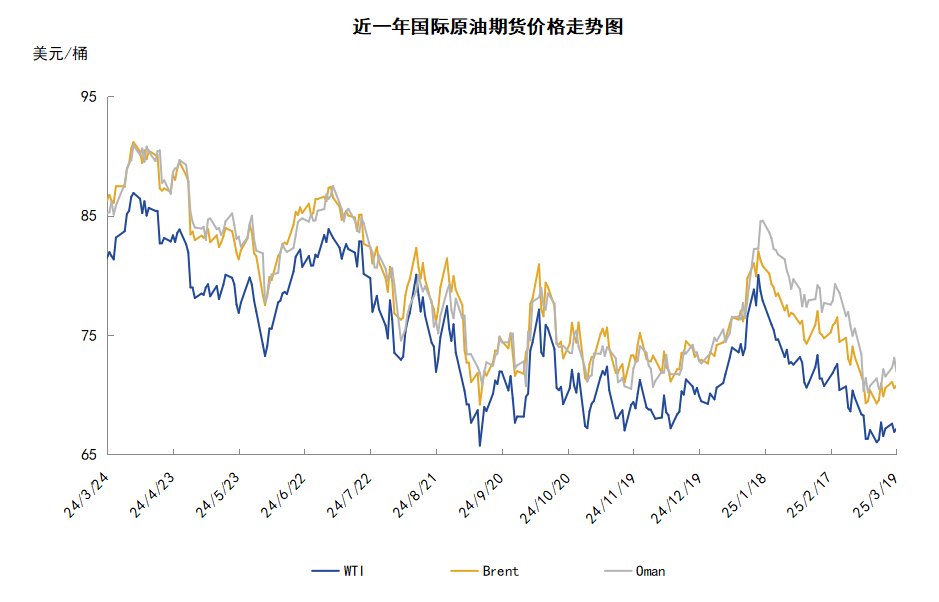

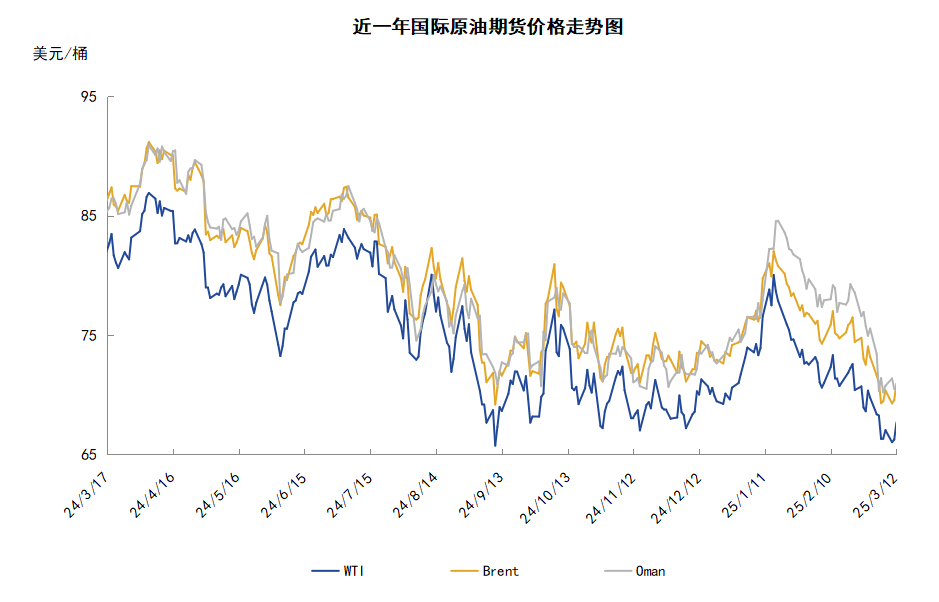

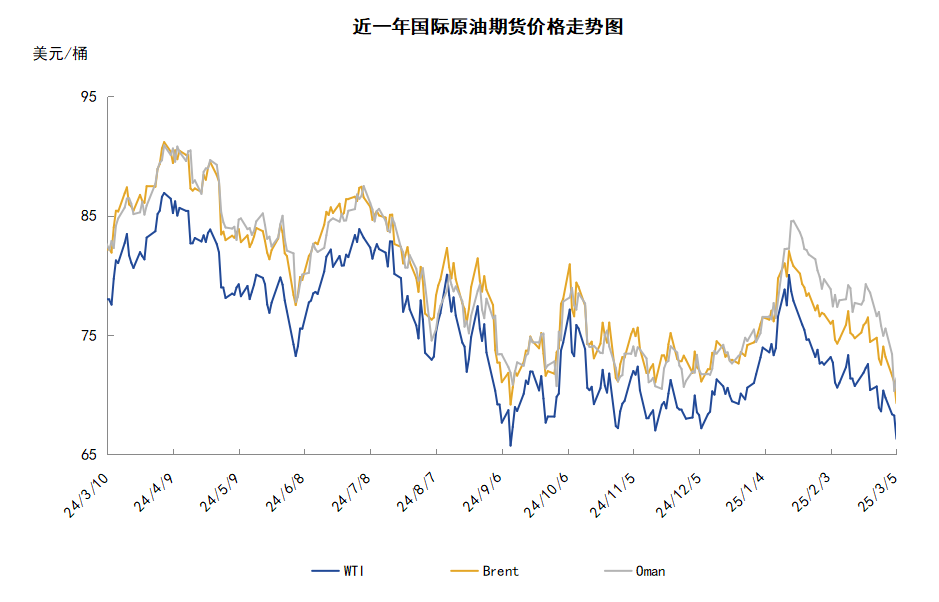

本周(10.31-11.6),原油整体呈现震荡上行的走势。WTI本周均价70.78美元/桶,较前一周上涨1.75美元/桶,或2.53%。周内,对油价起到提振的主要因素有:OPEC+延长减产,飓风导致美国石油生产减少以及中东地缘局势仍存不确定性。导致油价承压的主要因素有:EIA原油与成品油库存增加。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(10.31-11.6),原油整体呈现震荡上行的走势,均价环比上涨。

周内,市场消息面利多因素占据主导位置。供应方面,OPEC+各产油国延长自愿减产提振油价上涨,OPEC+决定将原定于11月底到期的约220万桶/日的自愿减产措施进一步延长至12月底,OPEC+方面还表示今年产量超出配额的相关国家将会在2025年9月之前完成补偿性减产义务。此外,投资者还担心极端气候将影响原油供应,美国安全和环境执法局(BSEE)表示,美国墨西哥湾约17%的原油产量因飓风拉斐尔而关闭。BSEE表示,受飓风拉斐尔影响,能源生产商已经关闭超过30万桶/日的石油生产。地缘局势方面,中东地缘局势仍存不确定性,投资者观望情绪升温,以色列情报显示,伊朗计划在未来几天内,从伊拉克领土发射大量无人机和弹道导弹,对以色列发动袭击。

但另一方面,美国原油与成品油库存增加限制了油价的上涨空间。美国能源信息署(EIA)数据显示,截至2024年11月1日当周,包括战略储备在内的美国原油库存总量较一周前增加354.1万桶至8.14881亿桶,美国商业原油库存量较一周前增加214.8万桶至4.27658亿桶,美国汽油库存总量较一周前增加41.2万桶至2.1128亿桶,馏分油库存量较一周前增加294.7万桶至1.15809亿桶。

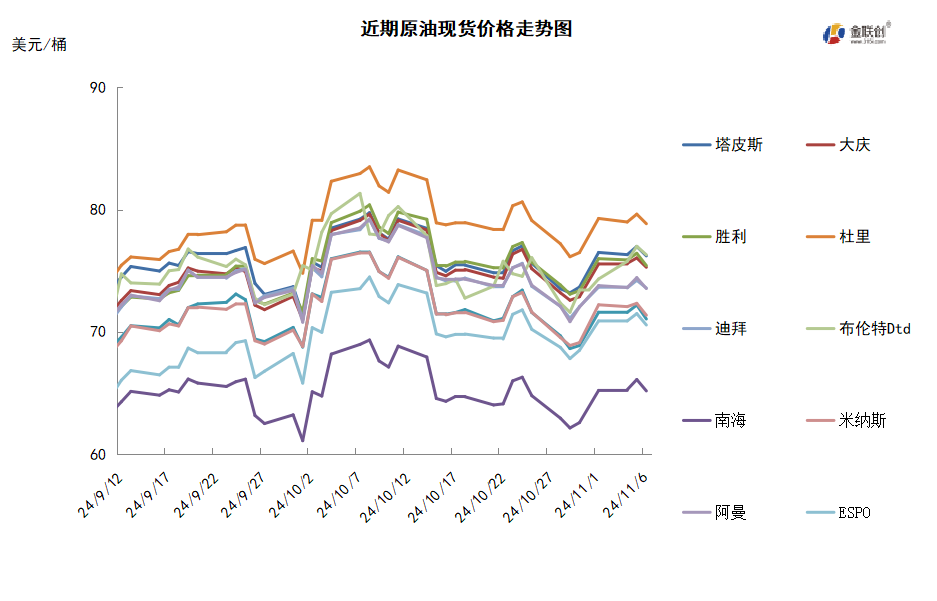

本周原油现货市场回顾

本周,国际原油现货均价环比上涨。中东原油市场方面,市场参与商正期待着沙特公布其12月份的原油官方售价。沙特将12月份销往亚洲的阿拉伯轻质原油官方售价定为阿曼/迪拜均价升水1.7美元/桶,并将12月销往西北欧的阿拉伯轻质原油定为ICE布伦特原油均价贴水0.15美元/桶。卡塔尔能源公司结束了2025年的合约谈判。该公司似乎已与现有客户达成一致,即2025年脱臭凝析油和低硫凝析油的供应量将与2024年的供应量相同。对于2025年的合约价,卡塔尔能源公司每个季度审查合约价,并通知其定期客户的价格。另外,市场商家正在关注卡塔尔能源公司尚未公布的1月装脱臭凝析油和低硫凝析油的供应情况。由于卡塔尔能源公司正在对Pearl GTL项目和North Field气田进行维护,且维护时间被延长,减少了脱臭凝析油和低硫凝析油的产量,因此1月装脱臭凝析油和低硫凝析油的供应有限。亚太原油市场,印度尼西亚国家油气矿业公司(Pertamina)通过标书购买一船1月10-16日到货的凝析油船货,该标书将于6日截标,有效期直至8日。随着炼油厂的低硫燃料油利润回升,大多数终端用户大幅提高了对Vincent等澳大利亚重质原油的估价。澳大利亚的Woodside公司通过标书售出一船12月3-7日装Vincent原油船货,成交价为即期布伦特升水约12美元/桶,该标书于10月30日截标。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,OPEC+或推迟12月份的石油增产计划,根据原计划,该联盟12月份将原油日产量提高18万桶。由于担心石油需求疲软和供应增加,该联盟可能会将该增产计划推迟一个月或更长时间。然而,非OPEC+的原油产量也在增加当中,美国原油产量继续上升,达到创纪录的1350万桶/天。如果原油需求持续低迷,产量的稳步增长可能会进一步打压市场。

需求方面,中国石油需求仍然是关键焦点,中国政府正在采取积极行动,以支持经济复苏。随着中国将10月贷款市场报价利率下调25个基点,央行进一步释放了政策宽松的信号,显示了稳增长的坚定决心。此外,航空燃油需求方面,中国的表现也尤为亮眼,沙特阿美看好中国的长期需求,尤其是在化工和能源领域的增长潜力。未来,中国市场的持续政策支持将为原油需求提供一定的支撑。

美国库存变化情况

美国炼油厂开工率继续上升,原油净进口量大幅度增加1170万桶,美国商业原油库存增加;美国汽油需求和馏分油需求大幅度下降,汽油库存和馏分油库存也增加。美国能源信息署数据显示,截止2024年11月1日当周,原油库存比去年同期低1.86%;比过去五年同期低5%;汽油库存比去年同期低2.73%;比过去五年同期低2%;馏分油库存比去年同期高7.23%,比过去五年同期低6%。此外,上周美国原油进口量平均每天624万桶,比前一周增长26.5万桶,成品油日均进口量132.8桶,比前一周减少2.8万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少12.6%。美国商品期货管理委员会最新统计,截至10月29日当周,WTI原油期货的总持仓量、多头仓位及空头仓量均有所增加,由于空头仓位的增幅超过了多头仓位的增幅,因此净多头仓位持续三周下滑。其中,总持仓量环比增加6.2,多头仓位环比增加3.0%,空头仓位环比增加29.3%,净多头仓位环比下降12.6%。

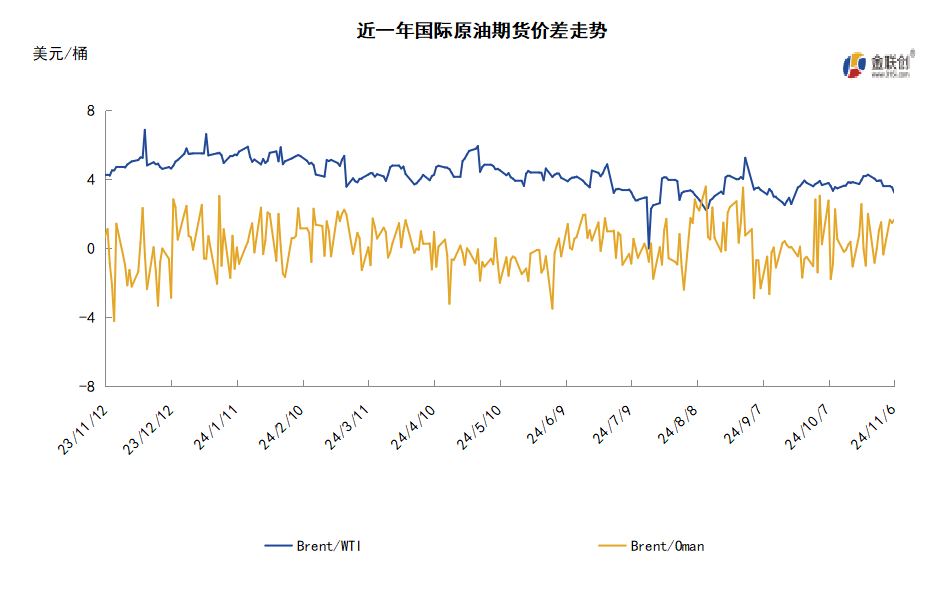

受此影响,WTI的多空比下滑至2.14,环比下降0.55或-20.32。当周,由于市场对中国出台的经济刺激政策持乐观态度,认为此举有助于提振原油需求,加之以色列与伊朗的袭击仍有威胁中东原油生产的可能性,因此推动资金返市。从场内的资金情况来看,虽然中东地缘风险仍存,但由于以色列与伊朗都放弃了袭击对方的能源设施,因此短时间内不会影响到中东的原油供应,因此资金更倾向于做空市场。从油价的表现来看,WTI原油期货价格以回落为主,并最终徘徊在67美元/桶附近。从后市来看,原油市场仍将继续权衡中东地缘政治与油市基本面的情况,从而令油价呈现震荡的走势。

第三章 原油期货市场走势展望

下周市场展望

技术图上,WTI原油期货价格在当周先扬后抑。当周提振油价的主要因素:一是美国墨西哥湾因飓风关停部分油气产量;二是八国推迟原油增产计划至12月底。当周打压油价的主要因素:一是美元因特朗普胜选而走强;二是伊朗与以色列互袭并未影响石油供应。截至6日,WTI报收71.69美元/桶,环比上涨3.08美元/桶或4.49%;截至6日当周,WTI的周均价为70.78美元/桶,环比上涨1.75美元/桶或2.53%。从技术形态上来看,油价看跌力度减弱。

经济方面,周内美国方面,自9月初以来,美国大部分辖区的经济活动基本保持稳定,在美联储12个地区中,超过一半的地区报告称就业“轻微或适度”增长,大多数地区表示物价上涨“轻微或适度”,大部分地区还注意到工资增长放缓。尽管9月就业、消费者价格和零售销售的官方统计数据出现意外上升,但美国经济仍在继续放缓。

本周,由于担心石油需求疲软和供应增加,OPEC+可能会将原定于12月份的增产计划推迟一个月或更长时间。该联盟原计划在12月将原油日产量提高18万桶,当前该产油国联盟已将原油日产量削减了586万桶,相当于全球石油需求量的5.7%左右。该联盟将于12月1日举行会议,以决定其下一步政策措施。

墨西哥向古巴运送40万桶原油,以应对古巴最近发生的能源危机,油轮从墨西哥帕哈里托斯港启程,预计周末抵达古巴。美国对古巴的封锁是该国能源危机的根本原因,美国长期以来将古巴排斥在国际市场和金融市场之外,导致古巴难以进口燃料。

11月3日,沙特阿拉伯、俄罗斯、伊拉克、阿拉伯联合酋长国、科威特、哈萨克斯坦、阿尔及利亚和阿曼8个OPEC+成员国决定延长自愿减产措施,将原定11月底到期的日均220万桶的自愿减产措施延长至12月底。

4日,伊朗经济委员会批准了一项将石油产量提高25万桶/日的计划,该计划对于增加GDP和支持国民经济至关重要。理事会还批准了对伊朗中部地区气田开发计划的拟议修正案,旨在将天然气日产量至少增加1亿至1.4亿立方米,并将凝析油日产量增加10万桶。

5日,沙特阿拉伯国家石油公司(沙特阿美)在一份声明中说,沙特已将其12月份销往亚洲的旗舰产品阿拉伯轻质原油的价格下调了0.50美元,降至每桶比阿曼/迪拜平均价高1.70美元。

5日,伊拉克内阁批准了允许库尔德人获得石油生产和运输成本补偿的计划,库尔德斯坦石油业一直是当地经济的命脉,占收入的80%。在土耳其停止出口时,每天约有50万桶石油被运往国际市场。其中约7万桶来自北部省份基尔库克的巴格达经营的油田。

金联创预计下周(11.7-11.13),原油市场的基本面得到一定的改善,OPEC+将原油增产计划推迟至12月底从供应侧利好油市,中国经济刺激政策对原油需求的提振预期从需求侧利好油市。此外,特朗普在美国总统大选中获胜,市场开始权衡其经济主张、能源方向及地缘态度对油市的影响。综合来看,原油市场或以震荡观望为主。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告