预计阅读时间 5分钟

国际油价跌跌不休 多重利空成油市重压

作者 金联创

2024-08-23

导读

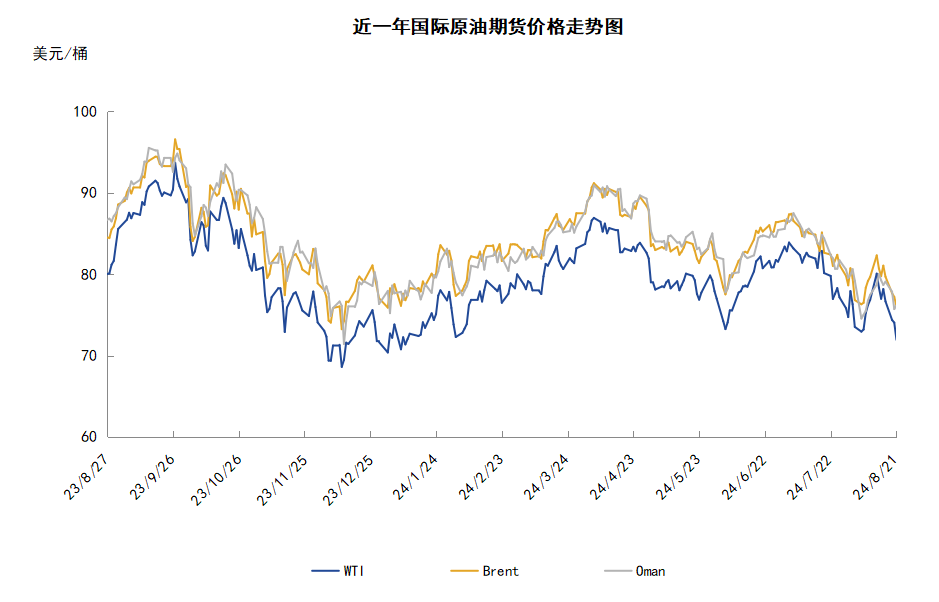

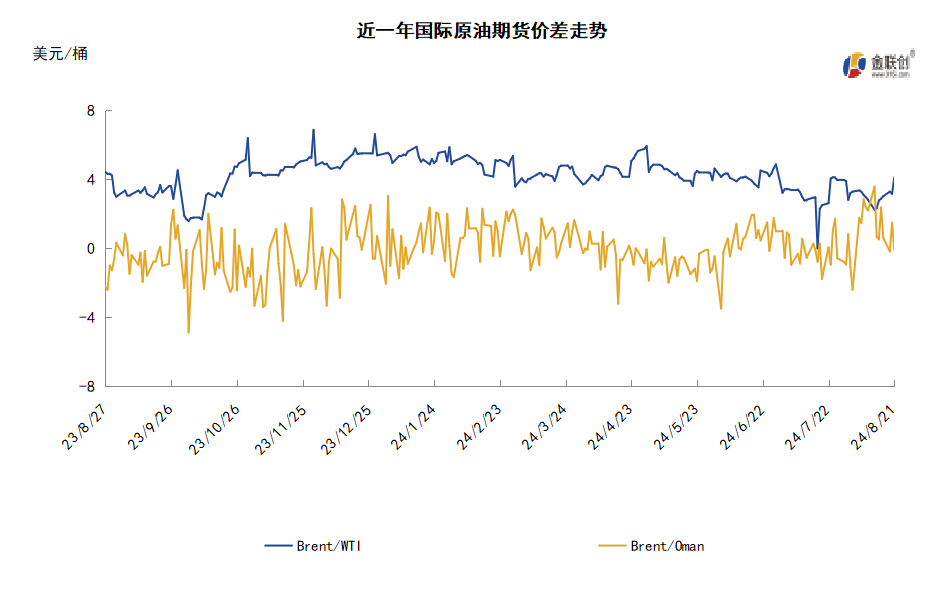

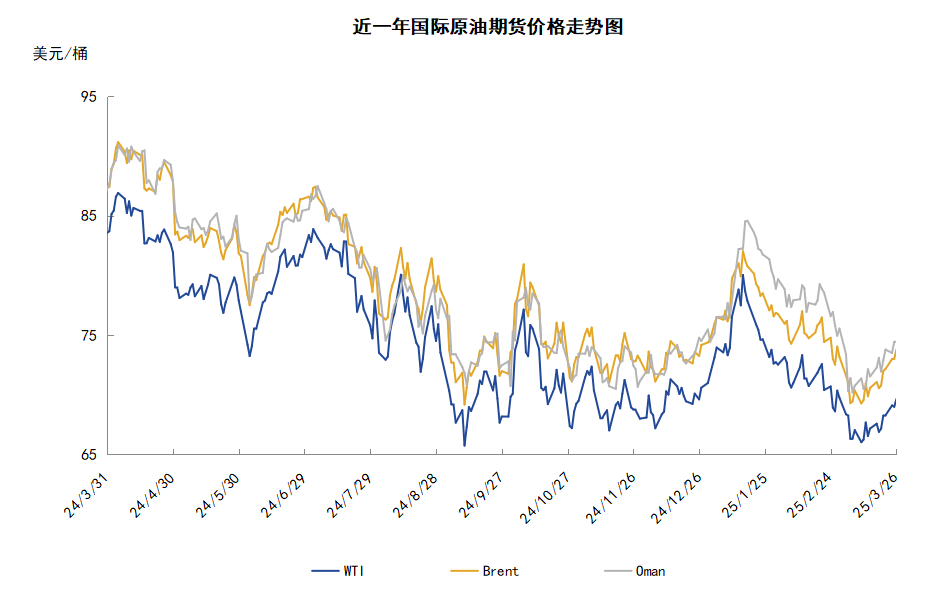

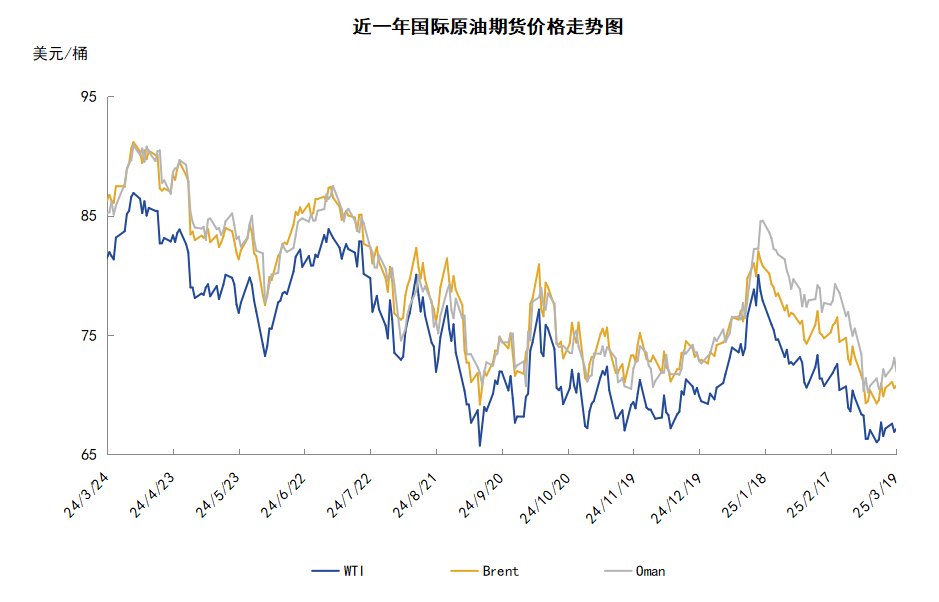

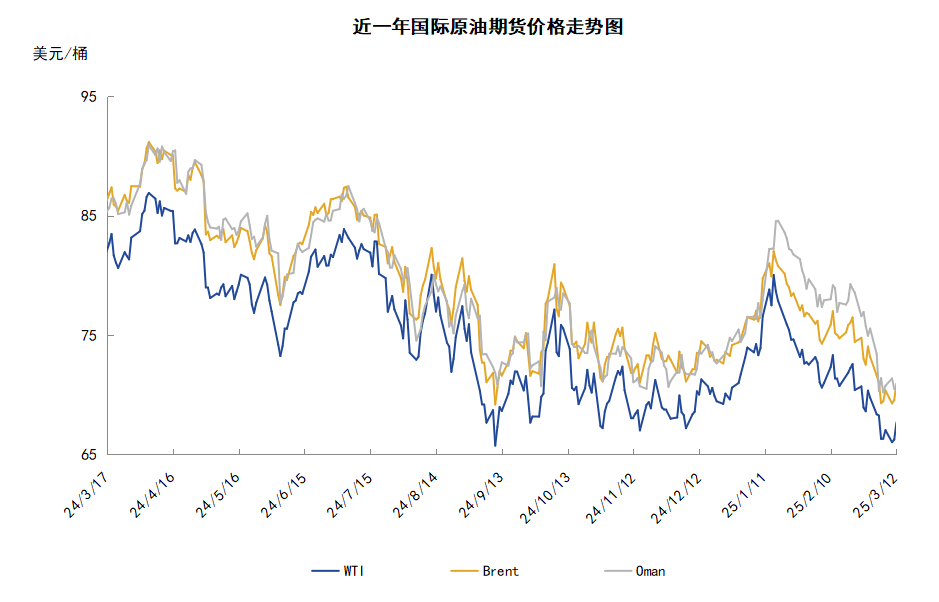

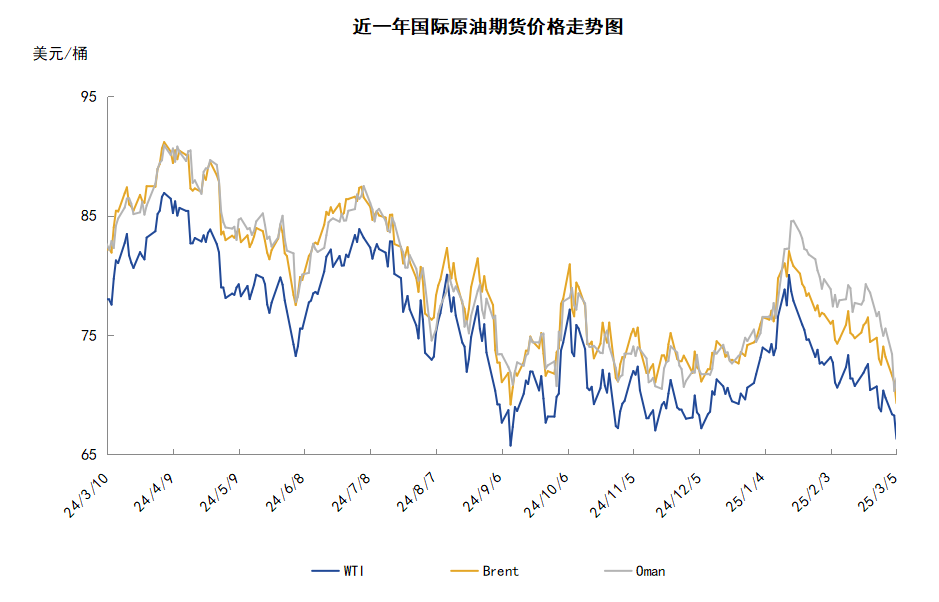

本周(8.15-8.21),原油整体呈现震荡下跌的走势。WTI本周均价75.03美元/桶,较前一周下跌2.65美元/桶,或-3.42%。周内,导致油价承压的主要因素有:市场对加沙停火谈判持观望态度,投资者对能源需求前景的担忧升温以及美国经济数据不及预期。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(8.15-8.21),原油整体呈现震荡下跌的走势,周均价环比下跌。

周内,市场消息面的多重利空因素导致油价承压下跌。地缘局势方面,市场对加沙停火谈判持观望态度导致国际油价承压,拜登政府官员表示,美国预计停火谈判将在本周继续进行,美国国务卿布林肯在与以色列总理内塔尼亚胡会晤后表示,以色列总理内塔尼亚胡已经接受美国的"弥合提议",该提议旨在缩小双方之间的分歧。哈马斯方面表示该提议推翻了之前达成的协议,但并未明确拒绝这一提议。需求方面,投资者对能源需求前景的担忧也加重了油价的下行压力,国家统计局数据显示,7月份,中国原油加工量约5906.2万吨,环比增长1.3%,同比下降6.1%。1-7月份,中国原油加工量累计约41915.1万吨,同比下降1.2%。中国原油加工量同比下降引发投资者对中国能源需求前景的担忧。此外,经济方面,美国劳工统计局发布数据,将2023年4月到2024年3月的平均每月增加的就业岗位由24.2万个下调至17.35万个,美国下调就业数据加重了投资者对经济与能源需求的担忧,国际油价也因此承压。

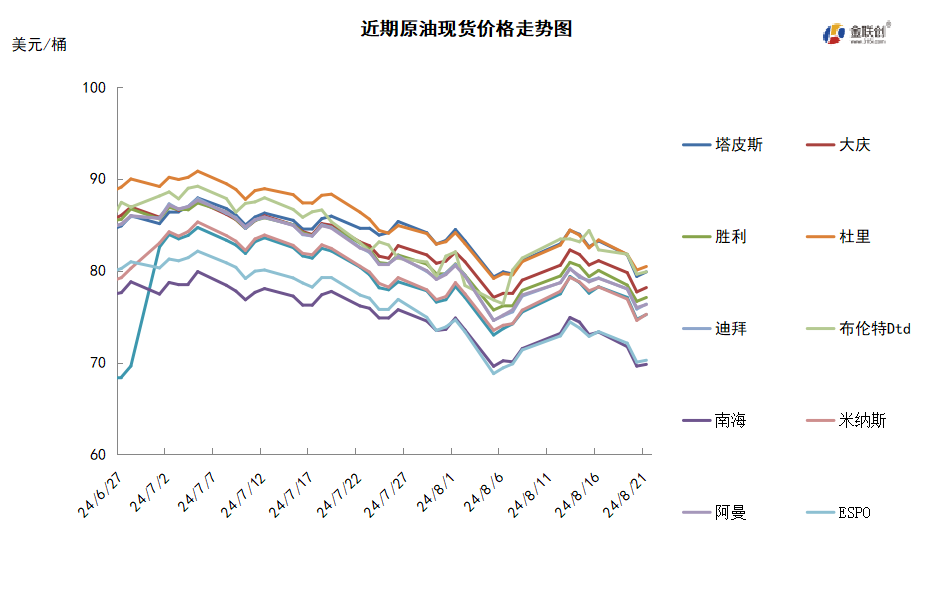

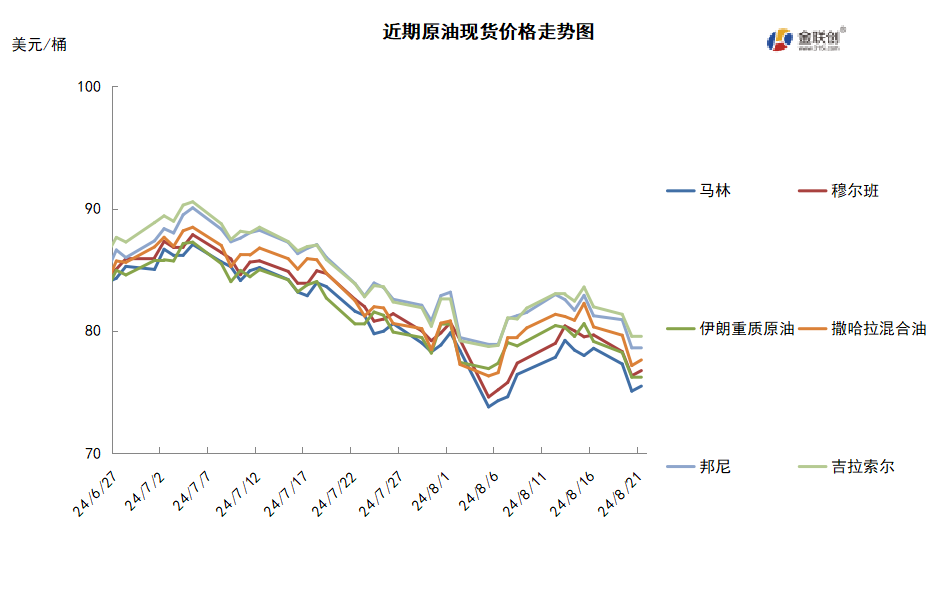

本周原油现货市场回顾

本周,国际原油现货均价环比上涨。中东原油市场方面,利比亚Sharara油田的两位工程师表示,Sharara油田的原油产量已经增加约8.5万桶/日,此前,利比亚国家石油公司(NOC)于8月7日宣布Sharara油田原油出口不可抗力。委内瑞拉石油部长Pedro Tellechea最近宣布,奥里诺科油带内的Chaima、L-20-1和Paramaconi油井已经修复成功,包括制裁和破坏稳定行动在内的外部压力没有阻碍委内瑞拉石油行业复苏。今年6月,Tellechea宣布委内瑞拉原油产量即将达到100万桶/日,目前官方公布的产量已超过95万桶/日。委内瑞拉上一次原油产量超过100万桶/日是在2019年初,之后美国实施了包括原油禁运在内的全面制裁。亚太原油市场方面,印尼TIS Petroleum公司通过标书形式售出四船10月装原油船货,买家为泰国PTT公司和美国埃克森美孚石油公司,但售价不详。泰国IRPC公司购得一船10月装Das原油船货,购价为迪拜报价+0.50-0.55美元/桶,卖家为TotalEnergies公司。越南PV石油公司招标销售30万桶10月初装Bunga Kekwa原油船货,同时也招标销售30万桶10月初装Bunga Orkid原油船货。马来西亚Petronas国家石油公司考虑招标销售10月装Miri原油船货,但其他供应商暂无马来西亚原油销售计划,因10月装马来西亚原油供应紧张。英国BP公司和澳大利亚Woodside公司正在销售10月装澳大利亚西北大陆架凝析油船货,船期分别为10月10-14日和10月24-28日。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,OPEC+8月1日的市场监测会议维持原油产量政策不变,虽然这个由沙特阿拉伯和俄罗斯牵头的委员会选择坚持原定计划,但也重申可能根据市场情况暂停或逆转供应增加计划。OPEC+第四季度预计将增加约54万桶/日的产量,再加上美国、圭亚那和巴西的充足供应,这些因素将对基准油价构成压力。不过目前,石油交易员和分析师对OPEC+成员国是否会继续执行他们的计划仍存在分歧。

需求方面,OPEC下调石油需求预测反映了今年第一和第二季度的实际消费数据,以及对2024年中国石油需求增长的预期减弱。尽管与去年相比,夏季驾驶季节的开始较慢,但由于公路和空中交通状况良好,运输燃料需求预计将保持稳定。OPEC认为2024年石油需求仍受到强劲的航空和旅行需求提振,包括卡车运输在内的道路交通,以及非经合组织国家稳健的工业、建筑和农业活动支撑。

美国库存变化情况

美国炼油厂开工率继续上升,商业原油库存在过去的七周有六周减少,同时美国汽油和馏分油需求增加,汽油库存和馏分油库存下降。美国能源信息署数据显示,截止2024年8月16日当周,商业原油库存比去年同期低1.73%;比过去五年同期低5%;汽油库存比去年同期高1.37%;比过去五年同期低3%;馏分油库存比去年同期高5.25%,比过去五年同期低10%。此外,上周美国原油进口量平均每天665.2万桶,比前一周增长36.6万桶,成品油日均进口量187.5桶,比前一周增长53.6万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加4.1%。美国商品期货管理委员会最新统计,截至8月13日当周,WTI原油期货的总持仓量、多头与空头仓位均下滑,由于空仓的跌幅远超多仓的跌幅,因此净多头仓位有所反弹。其中,总持仓量环比下跌2.1%,多头仓位环比下跌2.5%,空头仓位环比下跌20.1%,净多头仓位环比上涨4.1%。受此影响,WTI的多空比反弹至4.47,环比上涨0.81或22.03%。

当周,在国际三大能源机构的最新月报中,对于全球原油市场的需求均持相对悲观的预期后,资金从原油期货市场撤退。从场内的资金情况来看,虽然资金有所离场,但由于伊以关系的紧张化导致中东地缘政治紧张局势升温,从而令场内资金更多地从空头部位撤退,空仓跌至了2022年11月底以来的最低值。从油价的表现来看,由于空仓跌势较猛,因此助推WTI原油期货价格重返80美元/桶的上方。从后市来看,虽然地缘政治依旧动荡,但只要伊朗不下场,对于油市的提振作用将是有限的,而经济及基本面环境仍是左右油价的主要因素,市场将继续权衡其变化。

第三章 原油期货市场走势展望

下周市场展望

技术图上,WTI原油期货价格在当周持续走跌。当周提振油价的主要因素:一是美国EIA原油、汽油及馏分油库存全面下降;二是美国能源企业减少石油活跃钻井平台数量;三是美国能源部将为战略油储再购买150万桶原油。当周打压油价的主要因素:一是美国下修非农就业增长加剧了石油需求放缓的前景;二是加沙地区将达成停火协议的可能性增加;三是中国炼油厂7月原油加工量减少;四是中东地缘政治风险暂时缓解。截至21日,WTI报收71.93美元/桶,环比下跌5.05美元/桶或-6.56%;截至21日当周,WTI的周均价为75.03美元/桶,环比下跌2.65美元/桶或-3.42%。从技术形态上来看,油价看跌力度增强。

经济方面,周内美国方面,7月CPI重回“2字头”,为美联储在下次议息会议上开始降息扫清了道路。随着经济慢慢向低速换挡,通胀总体上仍处于下行趋势,叠加走软的就业市场,投资者普遍预计美联储将在下个月启动降息。据CME“美联储观察”,美联储9月降息25个基点的概率为56.5%,降息50个基点的概率为43.5%。但华尔街分析师认为,公布的CPI数据不会令美联储激进降息50个基点。

本周,美国能源部表示,当油价处于每桶70多美元或更低时,美国将继续购买原油补充战略储备,并计划在明年年初向战略石油储备增加几百万桶原油。美国能源部称将为战略石油储备再购买150万桶原油,于2025年1月交付,以补充政府的石油储备。目前美国石油战略储备仅有3.75亿桶原油。

随着许多俄罗斯炼油厂完成计划内维护,俄罗斯在7月份提高了燃料油的海运出口量,主要市场为中国和沙特,两国共同成为俄罗斯石油产品的最大买家。7月份俄罗斯燃料油和减压柴油(VGO)的出口总量环比增长7%,达到400万吨,中国和沙特各进口70万吨,其中对中国的出口较6月份增加了18%,而对沙特的出口环比几乎翻了一倍。

美银认为,随着非OPEC成员国的供应增长超过需求,石油基本面在2025年应会走软;预计明年全球市场将面临70万桶/日的供应过剩,导致商业甚至战略库存“大幅增加”;预计明年布伦特平均价格为80美元/桶,低于今年的86美元/桶;预计明年非OPEC+国家的供应增长将加速至160万桶/日,其中美国、巴西、加拿大和圭亚那增幅最大。

CPC管道1-7月石油出口量较上年同期增长3%至143万桶/日,约3882万吨。该管道为连接哈萨克斯坦西部油田和俄罗斯里海沿岸油田直至黑海港口新罗西斯克,管道全长1511公里。7月出口较6月的555万吨增至561万吨。但由于大型Tengz油田正在进行维护,预计8月出口量将下降约9%,至490万吨左右。

金联创预计下周(8.22-8.28),加沙地区将达成停火协议的可能性增加,加之市场对全球原油需求疲软的担忧不减,因此持续施压油市。短期内,原油价格仍一定的下行空间,可能跌至前次的低位水平附近,此后或以观望震荡为主,并等待进一步的消息指引。综合来看,下周国际油价或先抑后震荡。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告