预计阅读时间 5分钟

断供担忧快速缓解 国际油价由涨转跌

作者 金联创

2024-07-12

导读

本周(7.4-7.10),原油整体呈现高位回落的走势。WTI本周均价82.25美元/桶,较前一周下跌0.42美元/桶,或-0.51%。周内,导致油价承压的主要因素有:极端天气并未影响美国原油供应以及OPEC部分产油国产量超出计划。对油价起到利好支撑的因素主要有:EIA数据显示美国原油以及汽油库存超预期减少。

第一章 国际原油市场走势回顾

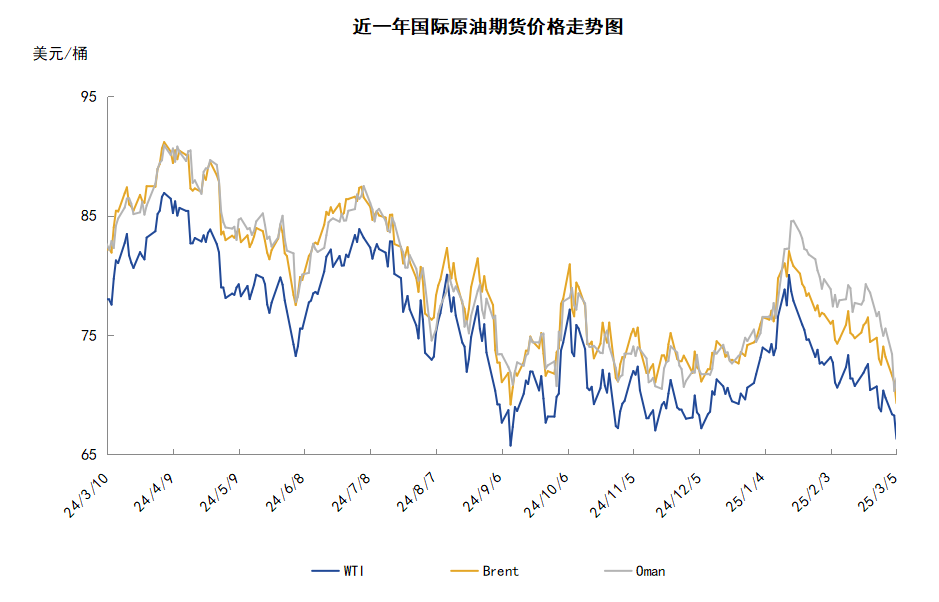

本周原油期货市场回顾

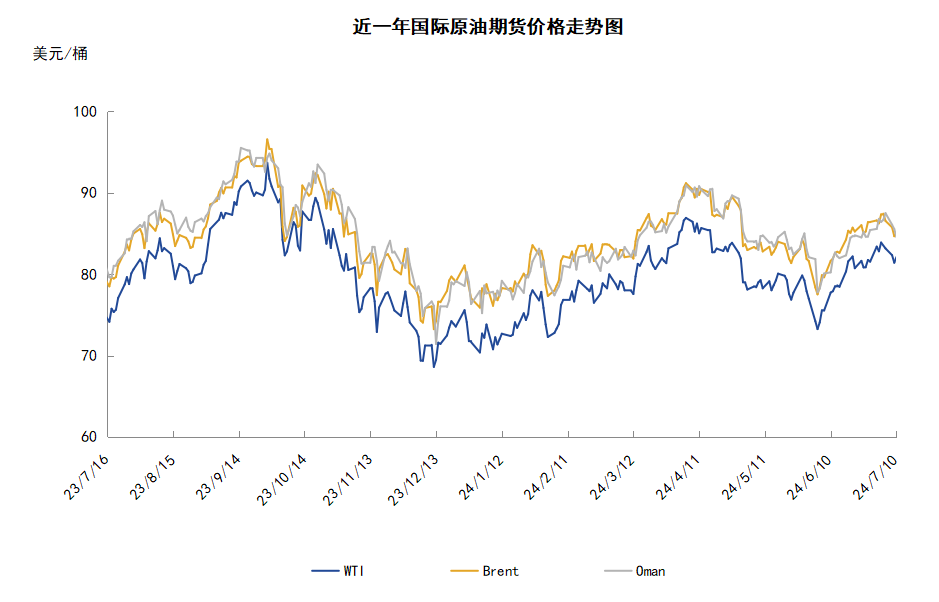

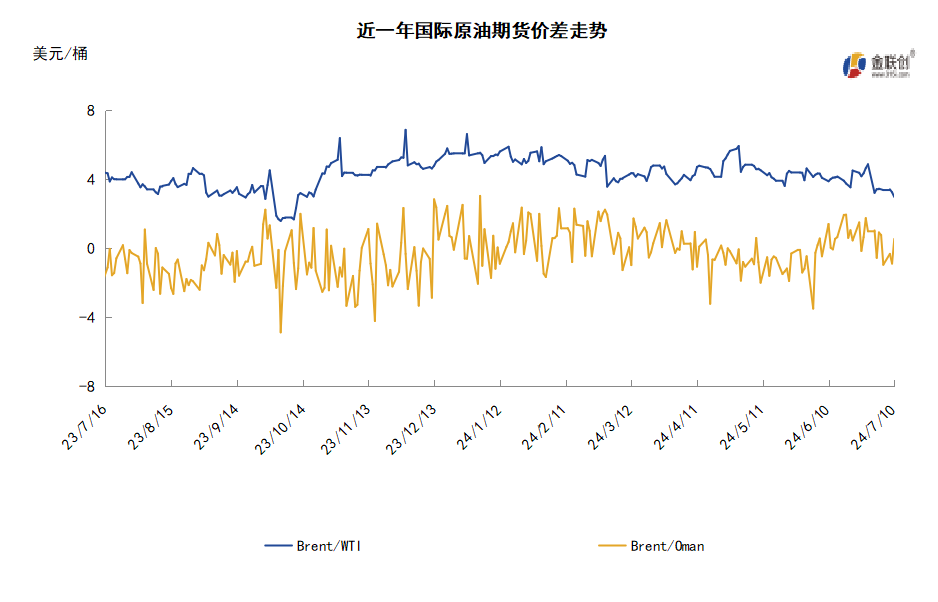

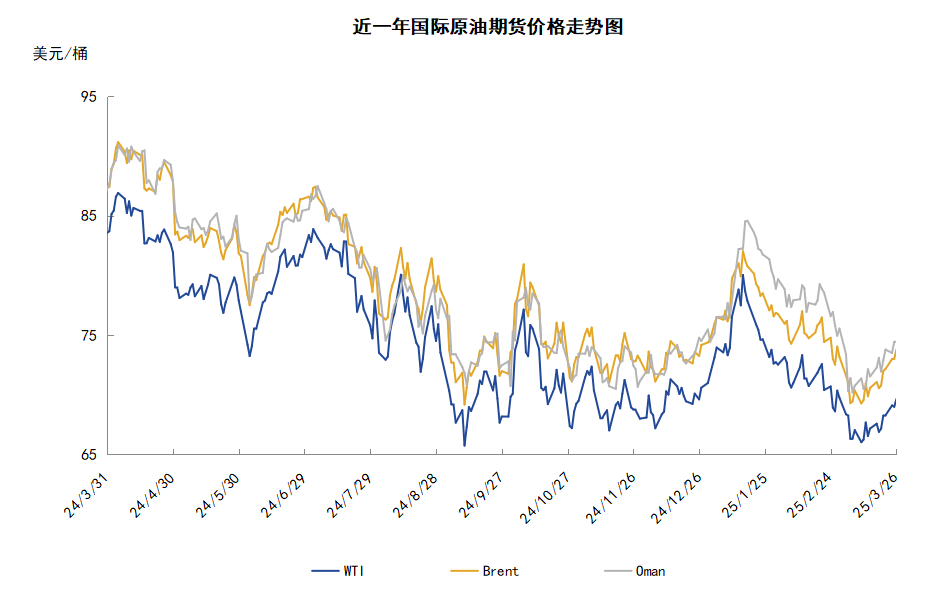

本周(7.4-7.10),原油整体呈现高位回落的走势,周均价环比下跌。

周内,市场消息喜忧参半。一方面,投资者对极端气候影响原油供应的担忧缓解,飓风“贝丽尔”减弱为热带风暴后,美国墨西哥湾沿岸的主要炼油厂受影响较小,市场对墨西哥湾沿岸炼厂停工的担忧解除导致油价承压下跌。此外,投资者对OPEC产量的观望态度也施压油价,数据显示,伊拉克未能坚持每日400万桶的产量上限,5月日产量为419.5万桶,仍比目标高出近20万桶,同时相关数据显示,哈萨克斯坦6月原油日产量为153.8万桶,高于5月,比OPEC+规定的146.8万桶的日产量上限高出约7万桶。

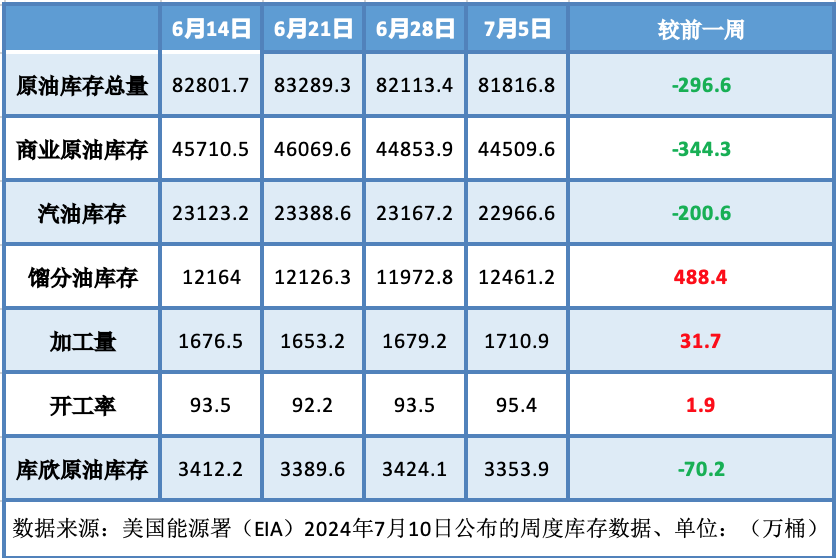

但另一方面,美国原油与汽油库存的减少对油价起到支撑作用,EIA数据显示,截止2024年7月5日当周,包括战略储备在内的美国原油库存总量较一周前减少297万桶至8.18168亿桶,美国商业原油库存量较一周前减少344万桶至4.45096亿桶,美国汽油库存总量较一周前减少201万桶至2.29666亿桶。

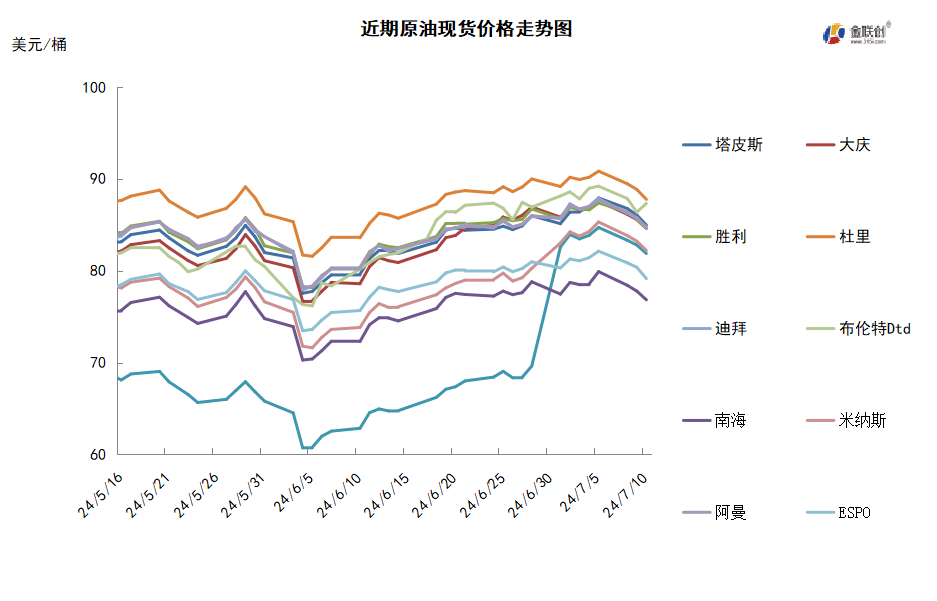

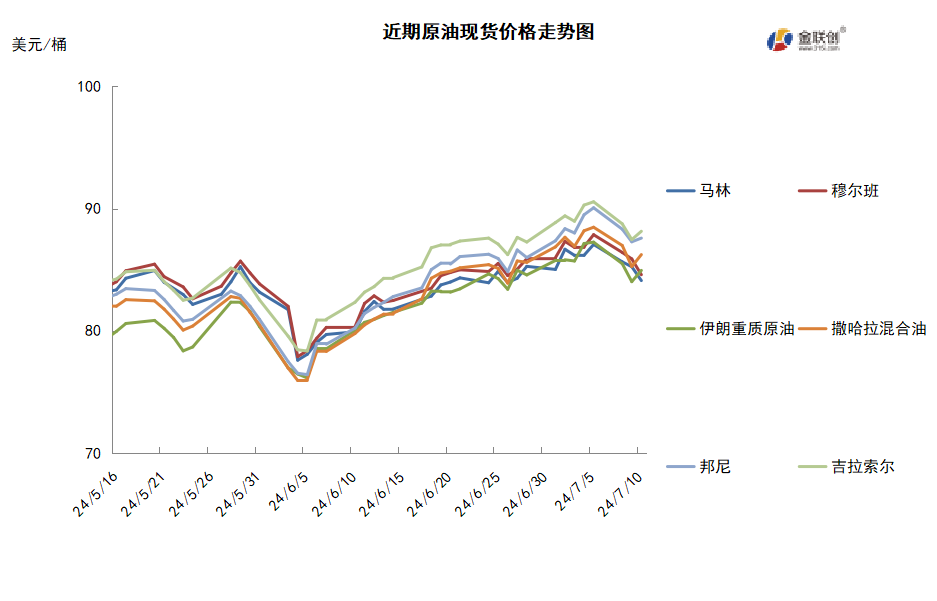

本周原油现货市场回顾

本周,国际原油现货均价环比涨跌不一。中东原油市场,沙特下调对亚洲客户的原油官方售价。沙特阿美公司在一份声明中指出,沙特已经将8月销售到亚洲的阿拉伯轻质原油的官方售价下调至每桶对阿曼/迪拜均价升水1.8美元。这比7月官价低0.6美元,7月阿拉伯轻质原油的官价为每桶对阿曼/迪拜均价升水2.4美元。8月官价下调幅度基本与市场一致,因为亚洲炼油商的消息人士此前预计8月阿拉伯原油官价可能下滑0.6-0.8美元。亚洲是沙特出口原油的重要市场,占其出口量大约80%的比例。沙特销售至亚洲的原油官价下调是因为非OPEC的供应继续增加和全球经济面临压力以及需求前景充满不确定性。此外,8月装巴士拉中质原油交易开始,7月4日有商家提供8月装巴士拉中质原油船货。亚太原油市场方面,9月装马来西亚Kimanis原油的供应量可能总共只有三船货物,这是因为马来西亚国家石油公司(Petronas)在8月底前将继续对Kimanis海上油田进行维护,未来供需基本面可能将收紧。越南PV OIL公司发布标书出售一船25万桶9月16-22日装Thang Long原油船货,该标书将于7月16日截标,报价有效期直至7月23日。澳大利亚的Woodside公司9日通过标书售出了一船55万桶8月16-20日装Pyrenees原油船货,但成交细节不明。与此同时,该公司可能还会出售8月装Vincent原油。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,OPEC 6月原油产量连续第三个月保持稳定,而一些主要成员国的产量继续高于商定的限额,伊拉克和尼日利亚的小幅减产推动了这一下降。伊拉克和阿联酋尚未完全遵守今年年初与其他主要成员一致同意的减产。伊拉克也未能贯彻承诺的额外减产目标以弥补先前的多余产量。

需求方面,OPEC预计航空煤油和汽油将成为OECD国家夏季旅游旺季的主要需求推动力,此外中国将引领需求增长,这得益于航空旅行复苏和制造业改善。美国汽车协会预测,美国独立日假期期间,出行人数将达到创纪录的7100万。其他地区的需求前景也在恢复,亚洲需求走强的迹象提振市场人气,整个地区的炼油厂在检修后正在恢复一些闲置产能。

美国库存变化情况

美国炼油厂开工率大幅度上升,汽油库存下降而馏分油需求增加,商业原油库存继续减少。美国能源信息署数据显示,截止2024年7月5日当周,原油库存比去年同期低2.84%;比过去五年同期低4%;汽油库存比去年同期高4.65%;比过去五年同期低1%;馏分油库存比去年同期高5.44%,比过去五年同期低8%。此外,EIA数据显示上周美国原油进口量平均每天676万桶,比前一周增长21.4万桶,成品油日均进口量181.9桶,比前一周减少24.4万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加3.2%。美国商品期货管理委员会最新统计,截至7月2日当周,WTI原油期货的总持仓量、多头及净多头仓位均保持增加,净多头仓位已持续四周增持,空头仓位则连续两周下滑。其中,总持仓量环比上涨2.4%,多头仓位环比上涨2.0%,空头仓位环比下跌1.5%,净多头仓位环比上涨3.2%。受此影响,WTI的多空比反弹至4.16,环比上涨0.14或3.56%。

当周,随着以色列和黎巴嫩边境的紧张局势的不断升级,地缘政治恐慌情绪在一定程度上,推动资金进一步进入原油期货市场。从场内的资金情况来看,投资者对夏季燃料需求强劲的预期依旧乐观,且大西洋飓风季活动频繁可能造成局部地区的原油生产,因此场内资金从空头部位继续撤退,并增持多头仓位。从油价的表现来看,受到多头力量的推动,WTI原油期货价格仍保持上行的态势。从后市来看,在需求的支撑下,原油市场将保持较为乐观的态势,油价或呈现震荡小涨的趋势。

第三章 原油期货市场走势预测展望

下周市场预测展望

技术图上,WTI原油期货价格在当周震荡走弱。当周提振油价的主要因素:一是美国商业原油库存减少;二是EIA和OPEC月报维持全球原油需求的乐观预期;三是美国6月非农数据疲软令降息预期重燃;四是美国燃料需求前景光明。当周打压油价的主要因素:一是沙特阿美下调8月亚洲原油官价;二是地缘政治风险缓解;三是沙特6月份原油出口量降至10个月来的最低水平;四是飓风贝丽尔减弱为热带风暴;五是BP认为石油需求将在2025年达到峰值。截至10日,WTI报收82.10美元/桶,环比下跌1.78美元/桶或-2.12%;截至10日当周,WTI的周均价为82.25美元/桶,环比下跌0.42美元/桶或-0.51%。从技术形态上来看,油价趋势上行。

经济方面,周内美国方面,最近的数据表明,美国的劳动力市场正在降温,美联储官员希望这一趋势将持续下去,以便他们控制需求并抑制通胀。相比起大幅裁员,这种温和降温的方式有望避免出现数百万人失业的场景。如果劳动力数据开始下降,将消除美国经济软着陆的可能性。如果劳动力数据开始下降,将消除美国经济软着陆的可能性。尽管通胀在朝着正确的方向发展,但速度还不够快,不足以让美联储降低利率。

本周,塞内加尔宣布自7月1日起正式加入石油输出国组织。6月11日,塞内加尔正式加入了世界产油国行列。壳牌国际贸易公司租用了希腊一艘可装载106万桶原油的油轮,目前已抵达塞内加尔出口码头,随时准备装载出售给壳牌的第一批原油。这是塞内加尔在世界能源舞台上的一个重要里程碑。

4日,沙特阿美下调8月份亚洲原油官方销售价,将8月销往亚洲的阿拉伯轻质原油官方售价下调60美分。但是上调了阿拉伯轻质油对美国市场的官方销售价。阿拉伯轻质原油相对于亚洲的溢价较低,反映了一个竞争更加激烈的市场的现实,即非欧佩克产油国正在蚕食中东产油国的市场份额。

花旗银行表示,地缘政治紧张局势和极端天气事件仍然是近期油价面临的风险因素;维持0-3个月布伦特每桶82美元的目标价,但将6-12个月的目标下调至每桶72美元,理由是夏季后可能出现供应过剩;9月份的交货指标可能会转向趋软。

BMI预测今年布伦特原油平均价格将达到85美元/桶,2025年为82美元/桶,而2026年、2027年和2028年则平均维持在81美元/桶。预测显示,布伦特原油今年平均价格将为84美元/桶,明年为80美元/桶,2026年为79美元/桶,2027年为73美元/桶,2028年为72美元/桶。

哈萨克斯坦将在2025年9月之前对今年上半年超过OPEC+配额的石油产量进行补偿,哈萨克斯坦6月份的石油和天然气凝析油日产量比5月份提高了4%,达到724万公吨,超过了其在欧佩克+石油生产国集团内的配额。

金联创预计下周(7.11-7.17),随着美国飓风的减弱,对于供应的担忧情绪有所缓解,从而引导油价适度回落。从EIA及OPEC最新月报的预期来看,对于全球原油需求的预测仍维持乐观水平,因此对于油市有支撑。综合来看,下周国际油价或震荡小涨。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告