预计阅读时间 5分钟

OPEC计划增产,国际油价跌跌不休?

作者 金联创

2024-06-07

导读

本周(5.30-6.5),原油整体呈现震荡下行的走势,WTI本周均价75.29美元/桶,较前一周下跌3.12美元/桶,或-3.98%。OPEC+虽然延长了减产时间,以寻求支撑脆弱的市场,但也确定了今年晚些时候开始恢复一些石油产量。投资者认为OPEC+的决定不及此前将减产延续至四季度的市场预期,OPEC+计划逐步取消220万桶/日的额外减产将导致未来原油供应量预计增加,这对油价将起到利空影响。

第一章 国际原油市场走势回顾

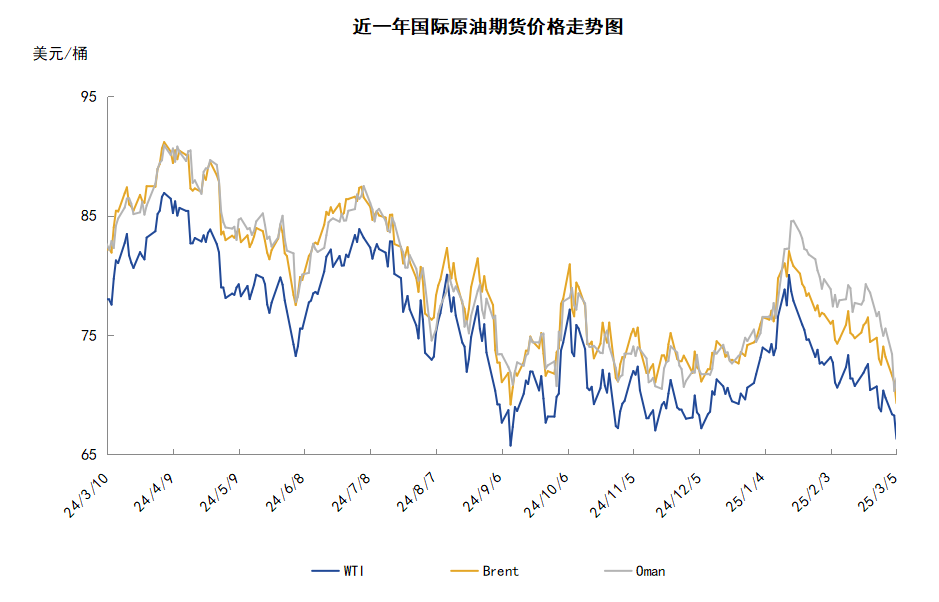

本周原油期货市场回顾

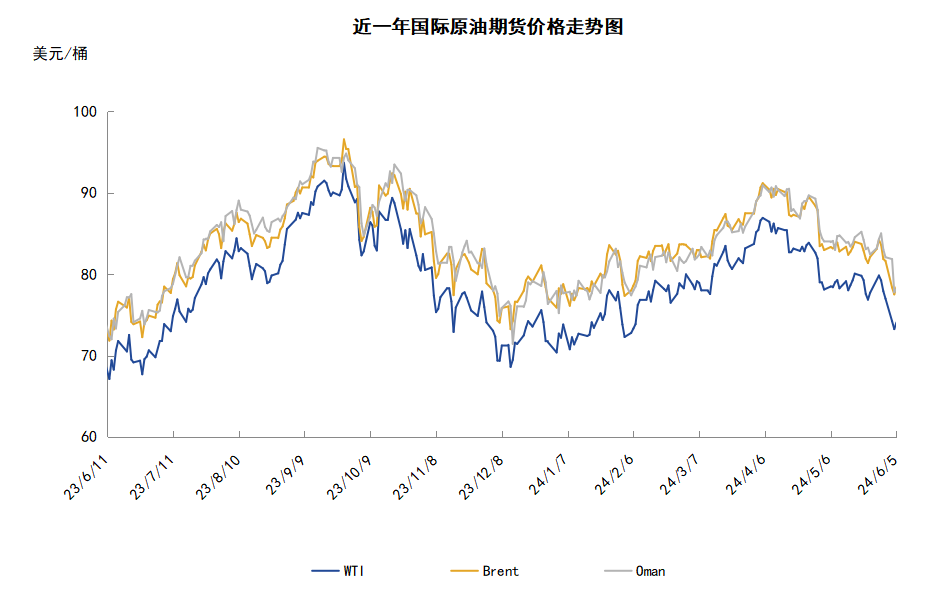

本周(5.30-6.5),原油整体呈现震荡下行的走势,周均价环比下跌。

周内,多重利空因素导致油价承压下跌。OPEC+各国于6月2日举行产量政策会议,但会议达成的减产政策却不及市场预期,根据OPEC+减产协议,OPEC+将原定于2024年底到期的366万桶/日的减产延长至2025年底,并将220万桶/日的自愿减产行动延长三个月至2024年9月底,此后OPEC+将在2024年10月至2025年9月的一年时间内逐步取消220万桶/日的自愿减产举措。OPEC+未来将增加原油产量的预期导致油价承压下跌。与此同时,市场机构调查数据显示,OPEC5月原油产量增加。根据航运数据和行业来源的信息,市场机构调查发现,OPEC5月原油产量为2663万桶/日,较4月增加14.5万桶/日。其中,伊拉克和尼日利亚都将产量提高5万桶/日,沙特和阿联酋的产量增幅较小。此外,经济方面,商务部公布的数据显示,今年第一季度美国实际国内生产总值(GDP)按年率计算增长1.3%,较首次预估数据下调0.3个百分点。美国经济数据不佳引发投资者对经济前景的担忧也导致国际油价承压下跌。

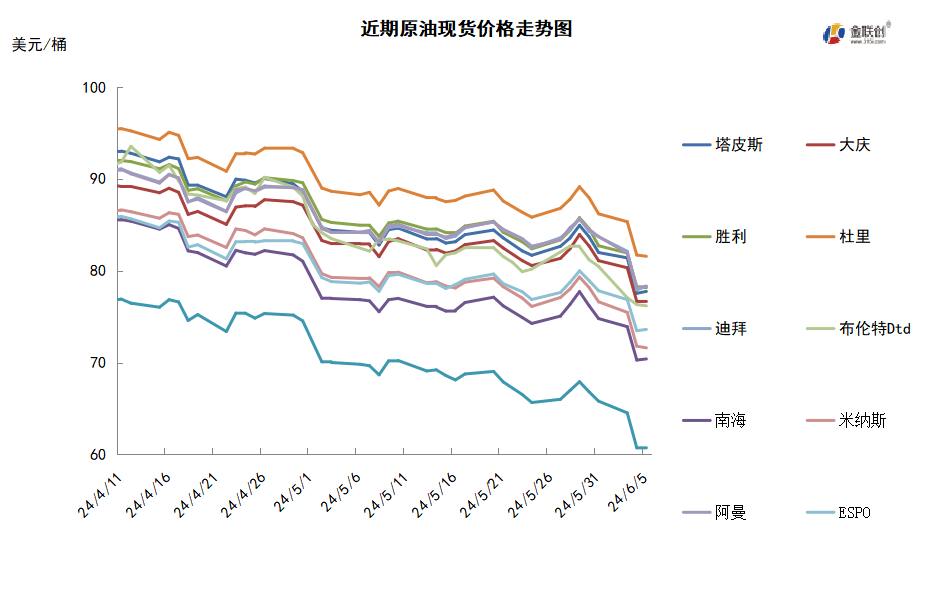

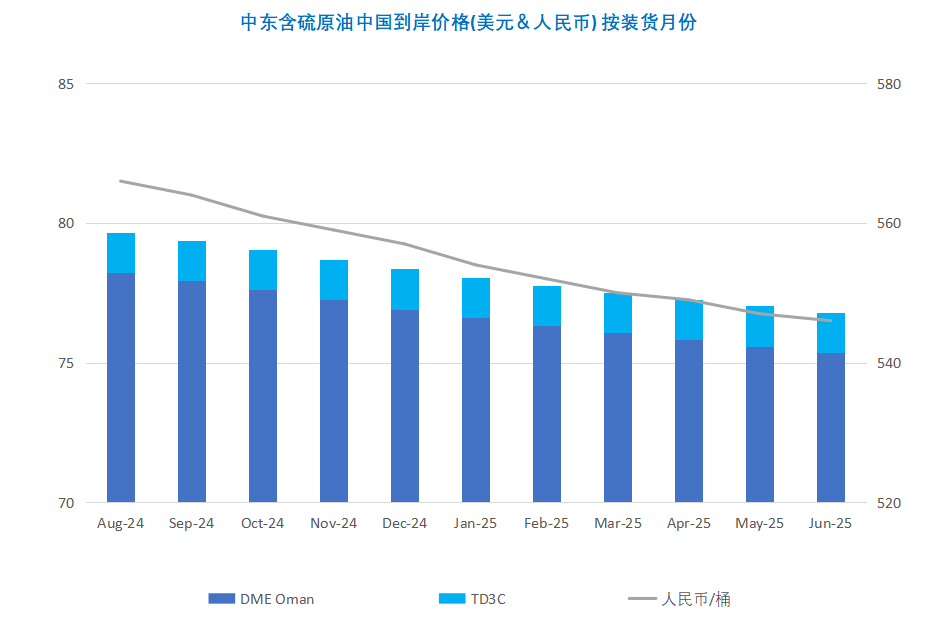

本周原油现货市场回顾

本周(5.30-6.5),国际原油现货均价环比下跌。中东原油市场,阿布扎比国家石油公司已经确定7月穆尔班原油官方售价为83.93美元/桶,低于之前6月的官方售价89.14美元/桶。市场目前正等待沙特阿美公布新一轮原油官方售价。此外,卡塔尔已经售完7月装凝析油船货,商家开始关注8月装船货的供需基本面情况。市场预计卡塔尔能源公司将销售1-2船8月装脱臭凝析油船货和3船低硫凝析油船货,基本与7月装船货供应量持平。贸易消息人士表示,斯里兰卡国有Ceypetco公司发布标书寻购三船每船70万桶穆尔班原油船货,今年11月15日至明年4月14日交付至科伦坡。该标书定于7月2日截标,有效期为60天。亚太原油市场方面,越南PV石油公司已经以即期布伦特+6.00美元/桶左右价格售出2024年1-6月装Bach Ho Heavy原油合同船货,买家为越南Bin Son炼化公司。目前尚不清楚PV石油公司是否将招标销售2024年7-12月装Bach Ho Heavy原油合同船货。该公司正在努力标售今年下半年装Bach Ho Light原油合同船货。马来西亚Petronas公司招标销售7月装Mir和Kikeh原油船货,但买兴寡淡,因新加坡中质馏份油生产利润欠佳。壳牌公司招标销售一船7月中旬装澳大利亚Prelude凝析油船货,但报价不详。印尼国家油气矿业公司正在考虑再寻购一船8月交付凝析油船货,此外,印尼国家油气矿业公司旗下Balikpapan炼油厂着火后于5月25日关闭,可能将于6月份恢复生产。

第二章 原油期货市场影响因素分析

供需因素

本周(5.30-6.5),供应方面,OPEC+于6月2日召开会议,将220万桶/日的自愿减产行动延长三个月至2024年9月底,此后OPEC+将在2024年10月至2025年9月的一年时间内逐步取消220万桶/日的自愿减产举措。此外,全球原油库存维持低水平,但3月下旬以来,受需求边际弱化影响,部分地区出现累库,全球原油库存低位连续回升。同时,全球商业及炼厂原油库存也同步增长,整体反应原油供需结构在弱化。

需求方面,北半球夏季的到来通常会增加对公路和航空燃料的需求,在阵亡将士纪念日期间,美国假日旅游表现强劲,公路旅行增加,航空旅行数据强劲。喷气机燃油需求的增长将取代汽油成为主要的增长点,美国政府数据显示,按四周均值计算,航油需求已飙升至2019年以来的最高水平,截至5月17日的一周内,美国客运量较一周前攀升了约1.5%。

美国库存变化情况

美国炼油厂开工率继续上升,然而商业原油库存增加,同期汽油库存和馏分油库存也增加。美国能源信息署数据显示,截止2024年5月31日当周,包括战略储备在内的美国原油库存总量8.26109亿桶,比前一周增长213.1万桶;美国商业原油库存量4.55922亿桶,比前一周增长123.4万桶;美国汽油库存总量2.30946亿桶,比前一周增长210.2万桶;馏分油库存量为1.22485亿桶,比前一周增长319.7万桶。原油库存比去年同期低0.71%;比过去五年同期低4%;汽油库存比去年同期高5.54%;比过去五年同期低1%;馏分油库存比去年同期高9.62%,比过去五年同期低7%。美国商业石油库存总量增长1345.6万桶。美国炼厂加工总量平均每天1714.4万桶,为2019年12月份以来最高,比前一周增加6.1万桶;炼油厂开工率95.4%,比前一周增长1.1个百分点。美国原油进口量平均每天705.8万桶,比前一周增长28.9万桶,成品油日均进口量204.1桶,比前一周减少16.9万桶。备受关注的美国俄克拉何马州库欣地区原油库存3540.8万桶,增长85.4万桶。过去的一周,美国石油战略储备3.70187亿桶,增加了89.9万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加11.2%。美国商品期货管理委员会最新统计,截止5月28日当周,纽约商品交易所原油期货中持仓量1833461手,增加49309手。大型投机商在纽约商品交易所原油期货中持有净多头243926手,比前一周增加24626手。其中持有多头344619手,比前一周增加12267手;持有空头100693手,减少12359手。

截至5月28日当周,WTI原油期货的总持仓量、多头仓位及净持仓量均有所反弹,空头仓位则持续三周下滑。其中,总持仓量环比上涨2.8%,多头仓位环上涨3.7%,空头仓位环比下跌10.9%,净多头仓位环比上涨11.2%。受此影响,WTI的多空比反弹至3.42,环比上涨0.48或16.42%。当周,随着市场对于OPEC+继续延长减产的预期越来越强烈,资金重返原油期货市场。从场内的资金情况来看,除了预期OPEC+会继续减产外,随着美国将士阵亡纪念日的到来,标志着美国进入了石油消费旺季,受此利好提振,交易商更多地选择了继续从空头部位撤离,并增仓多头部位。从油价的表现来看,WTI原油期货价格呈现震荡上涨的态势,波动范围在76-80美元/桶之间。从后市来看,由于市场已经提前发酵了OPEC+的减产因素,因此该事件对于油市的提振作用已经有限,此后油市或继续评估全球经济形势及石油消费的恢复情况。

第三章 原油期货市场走势预测

下周市场预测

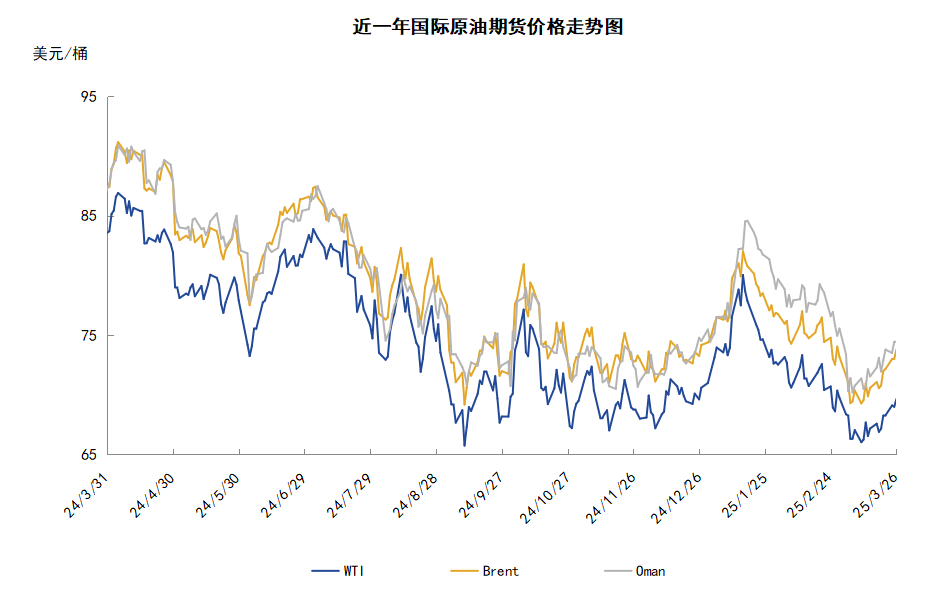

技术图上,WTI原油期货价格在当周(5.30-6.5)持续下跌,波动范围4.66个美元,运行区间为77.91-73.25元/桶。当周提振油价的主要因素:一是美联储降息预期升温;二是美国就业人数增幅放缓。当周打压油价的主要因素:一是美国原油和成品油库存全面增长;二是美国汽油需求低迷;三是OPEC+减产不及市场预期;四是美国经济前景令市场感到悲观。截至5日,WTI报收74.07美元/桶,环比下跌5.16美元/桶或-6.51%;截至5日当周,WTI的周均价为75.29美元/桶,环比下跌3.12美元/桶或-3.98%。从技术形态上来看,KDJ指标线在弱势区向下延伸,表明油价趋势下行;MACD指标线在强势区向下延伸,绿色动能柱扩大,标志着油价看跌。

本周(5.30-6.5),美国方面,受到今年前三个月一系列高于预期的通胀数据影响,美联储政策制定者普遍保持谨慎,并希望在开始下调基准利率之前,确保定价压力完全回到美联储2%的目标利率。美国财政部长珍妮特·耶伦表示,利率长远来看维持较高水平的前景,让控制美国借款需求变得更难,凸显出在与共和党议员的预算谈判中着力于增加财政收入的重要性。

本周,30日,美国参议院多数党领袖查克·舒默和20多名民主党人向司法部施压,要求对石油巨头涉嫌勾结欧佩克,以及操纵价格的行为展开全行业调查。依据《谢尔曼反托拉斯法》,政府可以对垄断或企图垄断企业处以最高1亿美元的罚款,对操纵价格的个人处以最高100万美元的罚款和10年监禁。

欧盟执行机构正在研究欧盟一个成员国提出的制裁俄罗斯保险公司(Ingosstrakh Insurance Co.)的提议,此举在于遏制俄罗斯政府为对抗乌克兰战争所需的收入来源,该提议可能要求欧盟扩大其上市标准,其目标是为运输俄罗斯石油的油轮提供保险的主要供应商之一。

2日,OPEC+会议决定,成员国同意将集体性的减产措施延长至2025年,而参与“自愿”减产的8个成员国则将约220万桶/日的“额外”减产延长至今年9月份,随后将逐步渐进式取消“自愿”的部分,直至2025年9月。

4日,美国能源部称其正在为该国的战略石油储备再购买300万桶11月份交付的原油,这批原油的购买价平均为每桶77.69美元。继2022年实施有史以来最大规模的释储行动之后,美国能源部正在缓慢补充库存,美国能源部称其已经回购了3860万桶原油,并将继续寻找机会回购原油来补充战略石油储备。

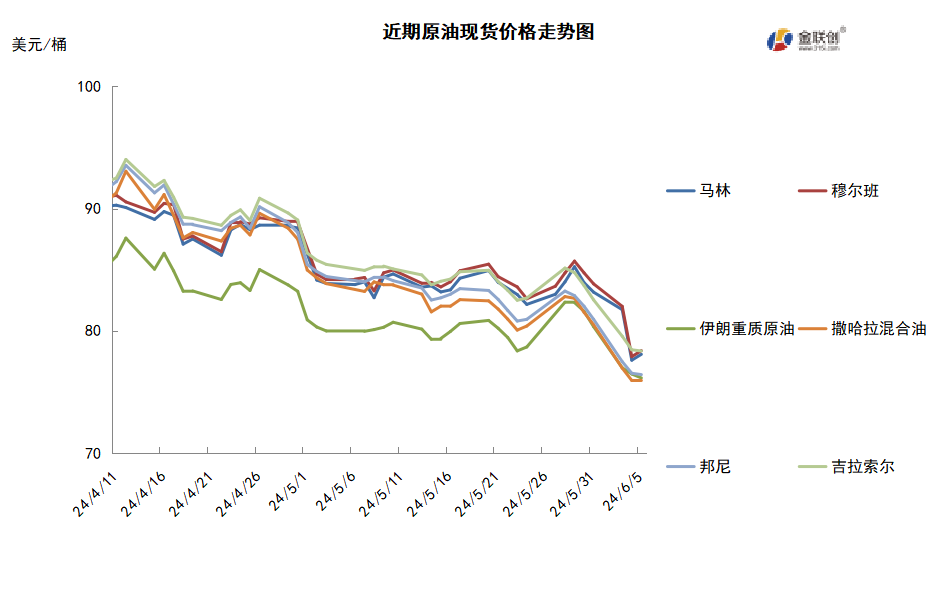

沙特将其旗舰产品阿拉伯轻质原油7月对亚洲的官方售价(OSP)定为较阿曼/迪拜均价升水2.40美元,较6月每桶下调0.5美元,为五个月来首次下调。沙特将出售给亚洲客户的其他等级原油的官方售价下调0.4-0.6美元,将对西北欧和地中海地区的其他油品官方售价全面提高1美元。

金联创预计下周(6.6-6.12),OPEC+原油减产政策不及预期令油市大受打压,如果没有良好的经济数据或原油需求预期提振,短期内原油市场需要消化利空因素。但对于OPEC+来说,减产政策仍存在着灵活性,因此一旦有收紧产量的消息,仍会反过来再度支撑油市。综合来看,下周国际油价或以先抑后扬为主。

第四章 国际原油跨期套利交易策略

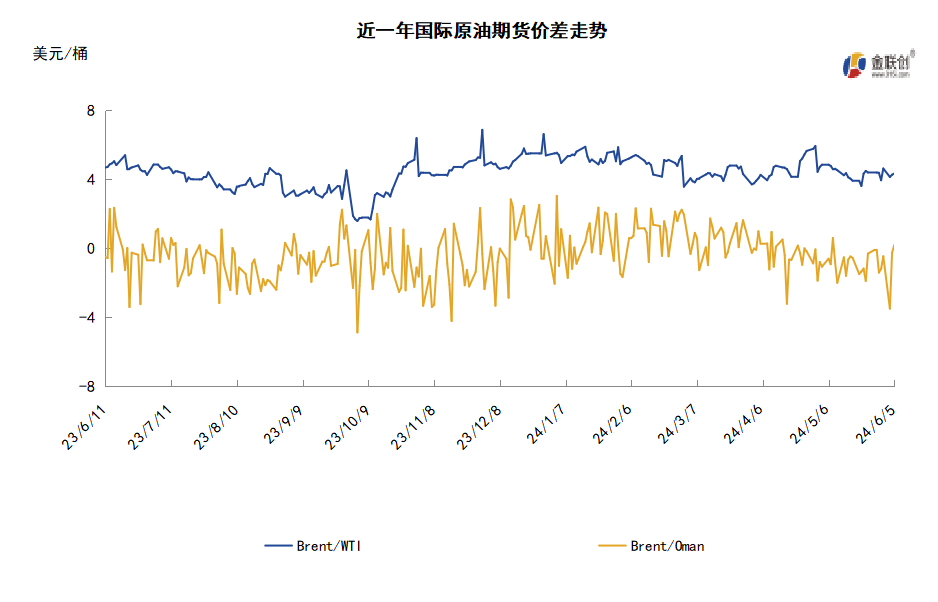

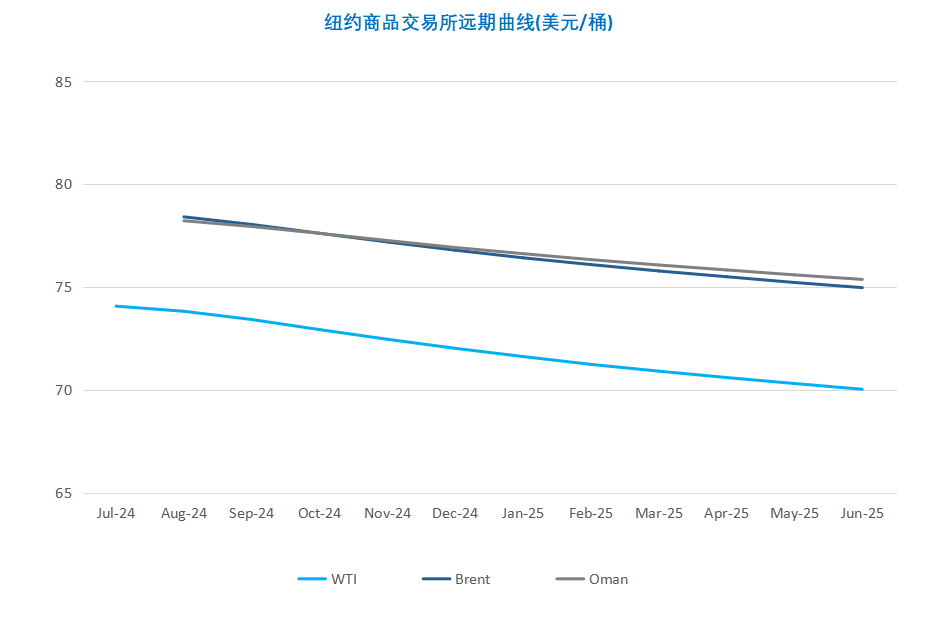

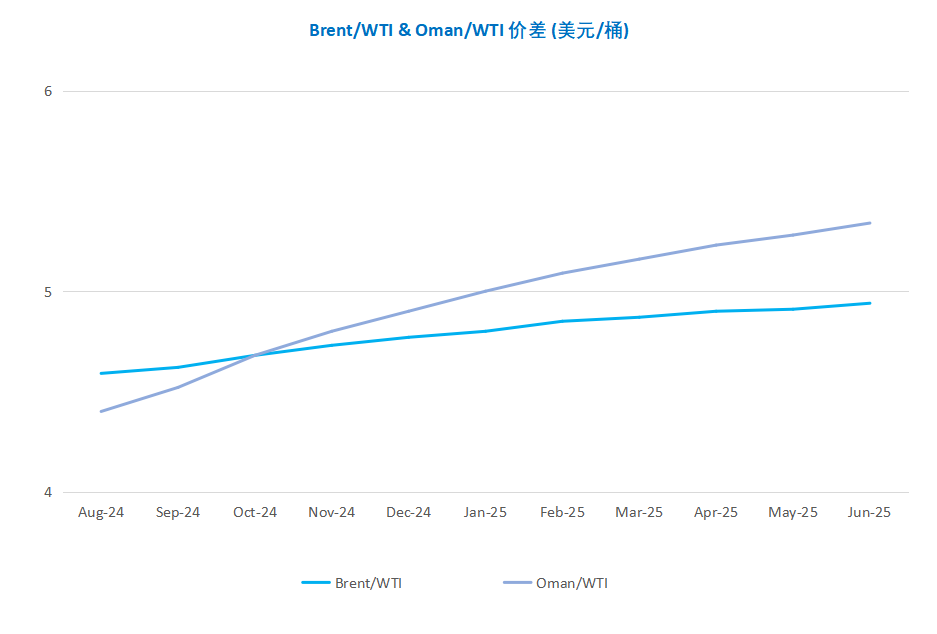

截至6月5日(周三),Brent及WTI之间的价差为4.34美元/桶,较前一个交易日上涨0.07美元/桶。尽管美国原油和成品油库存增长且汽油需求低迷,但是美国就业人数增幅放缓,美联储9月份降息的可能性加深,美元汇率振荡中下跌,欧美原油期货在五连跌后反弹。

从月差结构来看,WTI原油期货近远期升水扩大,表明远期市场心态有所回落;Brent原油期货近远期升水扩大,表明近期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告