作者 金联创

2019-10-24

本周(10.17-10.23),国际原油期货价格整体呈现先抑后扬的走势,美布两油均价较上周有所上涨,本周影响油价的主要因素有以下几点:其一,因需求增速前景疲软,消息人士指出,石油输出国组织(OPEC)及非OPEC产油国有望在12月扩大减产规模,根据OPEC最新的月报显示,2020年全球市场对OPEC的原油日均需求料将为2960万桶,较2019年下降120万桶/日。这可能成为OPEC扩大减产规模的主要驱动因素;其二,英国脱欧进程仍在对世界经济产生影响;其三,科威特和沙特仍在商谈重启联合拥有的位于中立地带的油田生产。根据国际能源署(IEA)数据显示,两国中立地带油田产量能在数月内达到50万桶/日;其四,中美贸易关系进一步缓解,美商务部日前发布公告,称将自10月31日起对中国3000亿美元加征关税清单产品启动排除程序。这令中美贸易协议乐观预期再度升温;其五,美国EIA原油库存减少超出市场预期,为油价带来提振。

随着市场越来越多的人呼吁OPEC应当实施更大规模的减产,OPEC是否将在12月会议上扩大减产规模成为当前市场的关注焦点,虽然OPEC在最新月报中指出今年第三季度其原油供应或将低于市场需求,但考虑到市场需求增长减缓、美国原油产量的增加以及减产效果有一定的滞后性,当前市场仍普遍预期OPEC会在12月的政策会议上提前做出扩大减产的决定。

本周原油现货市场回顾

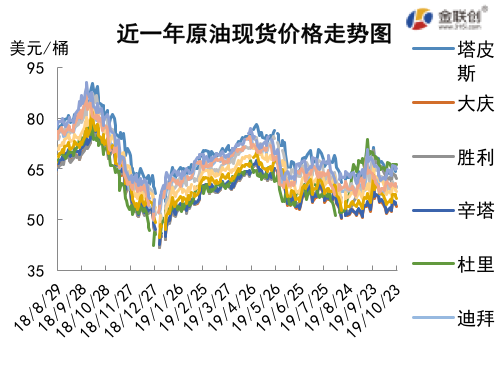

本周(10.17-10.23),亚太市场原油现货均价较上周涨跌不一。业内消息人士表示,本周油轮运费回落,西方至亚洲原油套利船货交易窗口再度打开,买家不急于采购原油船货,等待油轮运费进一步下滑之后再入场采购剩余12月船货需求。不过,中国买家对阿曼和ESPO混合原油需求依然旺盛,阿曼油气公司以12月官价+0.25美元/桶价格售出200万桶12月装阿曼原油船货。阿曼2019年原油生产目标为97万桶/日,到2022年产量有望达到110万桶/日,是中东地区OPEC以外最大石油生产国。随着油轮运费下滑,中东含硫原油市场交投放缓,俄罗斯ESPO原油现货升水自上周创下的高位回落。俄罗斯苏尔古特石油公司以迪拜报价+7.50-8.60美元/桶价格售出四船12月装ESPO原油船货,成交价低于上周+8.65-9.00美元/桶交易价,此外,俄罗斯Rosneft也招标销售四船各74万桶12月装ESPO混合原油船货。印度石油公司购买了两船超级油轮装总计400万桶上扎库姆原油船货,台中油公司以每桶对其官方售价升水大约30-40美分的价格购买了一船12月装上扎库姆原油船货。

第二章 原油期货市场影响因素分析

供需因素

本周(10.17-10.23),从供应面来看,市场预期OPEC+将扩大减产规模,但来自美国的原油产量及出口量也在不断攀升,两者对于原油市场的影响互相抵消。从需求面来看,受到全球经济形势不佳的冲击,市场认为原油需求也将因此受累,全球各能源机构及投行纷纷下调明年的原油需求预期,需求的萎缩将导致原油的供应压力继续增加。

美国库存变化情况

美国炼油厂大规模检修后开工率急剧上升,出口量增加,进口量减少,导致原油库存意外下降,同时成品油库存也减少。美国能源信息署数据显示,截止10月18日当周,美国原油库存量4.33151亿桶,比前一周下降170万桶;美国汽油库存总量2.23094亿桶,比前一周下降311万桶;馏分油库存量为1.20786亿桶,比前一周下降272万桶。原油库存比去年同期高2.5%;与过去五年同期持平;汽油库存比去年同期低2.7%;比过去五年同期高2%;馏份油库存比去年同期低7.4%,比过去五年同期低12%。美国商业石油库存总量下降902万桶。美国炼厂加工总量平均每天1586.5万桶,比前一周增加42.9万桶;炼油厂开工率85.2%,比前一周增长2.1个百分点。上周美国原油进口量平均每天585.7万桶,比前一周下降43.8万桶,成品油日均进口量214.1桶,比前一周增长23.4万桶。备受关注的美国俄克拉荷马州库欣地区原油库存4445.9万桶,比前周增加150.6万桶。美国原油和成品油出口总量继续超过进口总量,成为原油和成品油净出口国。截止10月18日当周,美国汽油出口62.5万桶,航空煤油出口16.5万桶,馏分油出口120.9万桶,燃料油出口19.6万桶,丙烷/丙烯出口95.4万桶,其他油品出口178.7万桶,总计出口成品油493.6万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加0.5%。美国商品期货管理委员会最新统计,截止10月15日当周,纽约商品交易所原油期货中持仓量2136717手,增加31000手。大型投机商在纽约商品交易所原油期货中持有净多头356884手,比前一周增加1799手。其中持有多头536406手,比前一周增加16123手;持有空头179522手,增加14324手。

截至10月15日当周,WTI原油期货的所有仓位均上涨,其中空头部位的涨幅比例依旧超越多头,导致当周WTI的多空比跌破3至2.99,环比下跌0.16或5.13%。随着第十二轮中美贸易谈判传来较为乐观的信号,资金持续进入原油期货市场,由于全球的经济形势依旧不明,买盘与卖盘相互博弈,但就增加的比例来说,空头依旧占据了上风。但是从最新的一系列中国经济及石油数据来看,中国的经济依旧保持稳定的增长,且对于石油的需求也保持乐观的涨势,这将在一定程度上缓解全球的经济压力。

第三章原油期货市场走势预测

下周市场预测

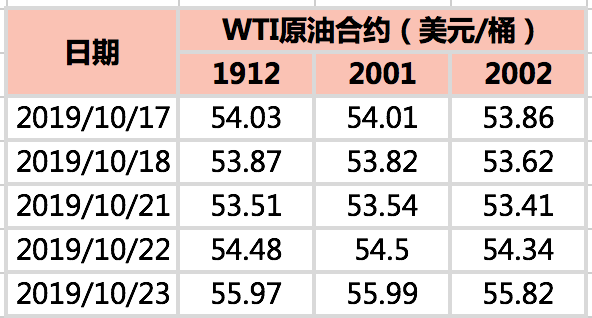

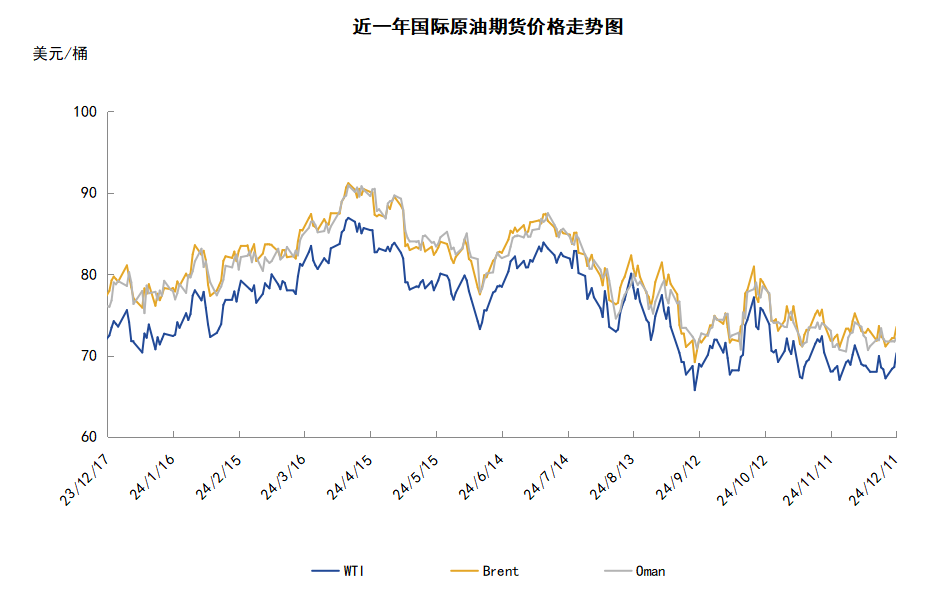

技术图上,NYMEX主力合约原油价格在当周(10.17-10.23)整体走高,主流运行区间为53.31-55.97美元/桶。对油价起到提振作用的,一是新一轮中美经贸高级别磋商取得实质性进展;二是欧佩克可能在12月份会议上加深减产力度;三是美国EIA原油库存意外下降。对油价起到打压作用的,一是英国脱欧面临严峻挑战;二是市场对全球经济增速放缓的担忧,对原油需求前景造成拖累。截至23日,WTI报收55.97美元/桶,环比上涨2.61美元/桶或4.89%;当周WTI的均价为54.23美元/桶,环比上涨0.63美元/桶或1.17%。从形态上来看,WTI的KDJ指标线在弱势区抬头,表明油价止跌;MACD指标线在弱势区胶着延伸,绿色动能柱缩水,标志着油价处于震荡状态。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加0.5%。本周,美国方面,受通用汽车公司工人罢工事件、全球需求疲软和贸易摩擦等多重负面因素拖累,美国的经济数据大部分都表现得不尽如人意。但中美贸易战传来较为乐观的消息,双方在争端解决等领域取得实质性进展,这将有助于美国及全球经济的回暖。欧元区方面,英国议会下院投票否决了首相约翰逊为推动“脱欧”协议尽快在英国议会通过而制定的立法时间表,这意味着英国“脱欧”延期的可能性进一步增加。美国与欧盟的贸易战正式打响,根据美国贸易代表办公室本月初发表的声明,美方对欧盟大型民用飞机加征10%的关税,对欧盟农产品和其他产品加征25%的关税。

本周(10.17-10.23),近期新一轮中美经贸高级别磋商在华盛顿结束,双方在农业、知识产权保护、汇率、金融服务、扩大贸易合作、技术转让、争端解决等领域取得实质性进展。因2020年需求增速前景疲软,OPEC+有望在12月扩大减产规模。根据OPEC最新的月报显示,2020年全球市场对OPEC的原油日均需求料将为2960万桶,较2019年下降120万桶/日,这是OPEC扩大减产规模的主要驱动因素。有媒体报道称,英国首相约翰逊致信图斯克申请将“脱欧”期限延长至2020年1月31日,欧洲理事会主席图斯克表示,他已经建议欧盟领导人支持推迟投票。此后约翰逊又表示他反对延期脱欧,仍希望在10月31日离开欧盟。

金联创预计下周(10.24-10.30),WTI正处于技术性的回暖阶段,预计下周仍有上升空间。以WTI为例,预计下周的主流运行区间在54-57(均值55.5)美元/桶之间,环比上涨1.27美元/桶或2.34%。

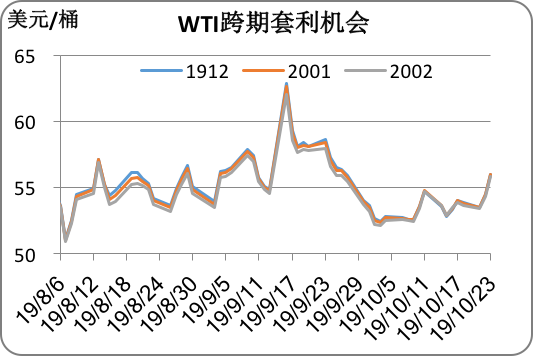

第四章国际原油跨期套利交易策略

截至10月23日,Brent及WTI之间的价差为5.20美元/桶,与前一个交易日下跌0.34美元/桶。美国EIA原油库存意外下降提振原油多头信心,近期油价获得较多的上行动力,尤其WTI。

从月差结构来看,WTI原油期货远期价格贴水缩水,表明近期市场谨慎看好;Brent原油期货远期价格升水扩大,表明近期市场相对乐观。从价差结构整体看,近期油价将以震荡为主。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告