预计阅读时间 6分钟

加息阴云叠加需求下降 国际油价持续下跌

作者 金联创

2022-10-21导读

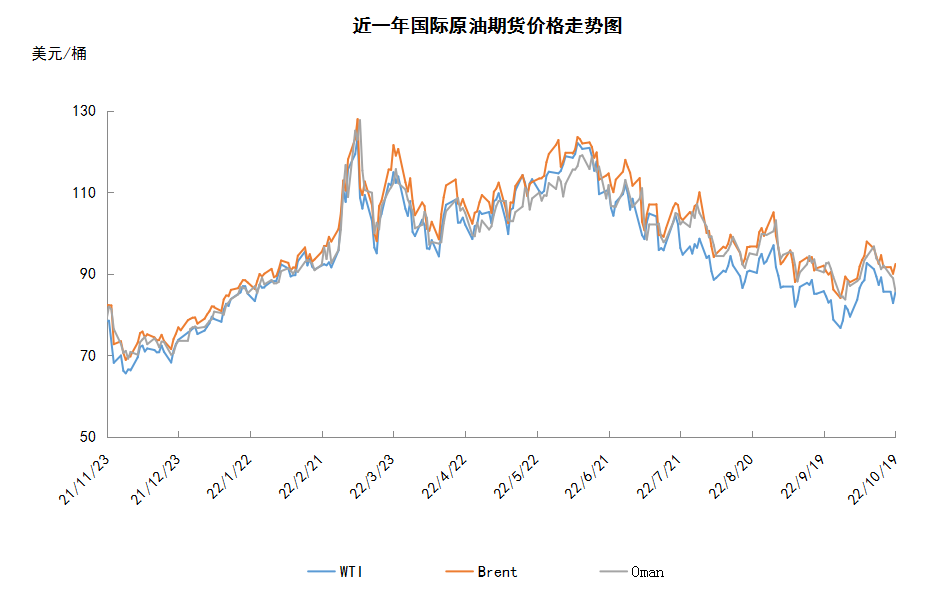

本周(10.13-10.19),国际原油期货价格呈现先抑后扬的走势,美布两油均价较上周环比下跌。WTI本周均价85.71美元/桶,较前期下跌4.06美元/桶,或-4.52%。投资者对高通胀、经济衰退以及能源需求下降的担忧导致油价承压走低。美国多项经济数据显示通胀未能缓解,市场担心美联储会延续激进加息路线以抑制通胀飙升。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(10.13-10.19),国际原油期货价格呈现先抑后扬的走势,美布两油均价较上周环比下跌。

周内,投资者对高通胀、经济衰退以及能源需求下降的担忧导致油价承压走低。首先,美国方面多项经济数据显示其通胀预期未能得到有效缓解,美联储并未成功遏制价格压力,因此,市场担心美联储会延续激进加息路线以抑制通胀飙升。其次,IEA、EIA以及OPEC三大主要机构均在最新一期月度报告中下调了2022年能源需求预期,这在一定程度上加重了投资者对能源需求前景的担忧。其三,美国政府宣布将于12月再次从战略储备中释放1500万桶石油,以平衡市场和防止油价进一步上涨。

另一方面,OPEC+各成员国重申减产主张为油价提供了利好支撑,特别是沙特方面拒绝美方关于推迟减产原油的要求,在一定程度上缓和了周内油价的下行压力。阿联酋、阿尔及利亚等产油国也纷纷再次对减产表示支持。此外,EIA数据显示,因出口增加,美国商业原油库存减少172万桶至4.3736亿桶,较五年均值低1.5%,这也为油价提供支撑。

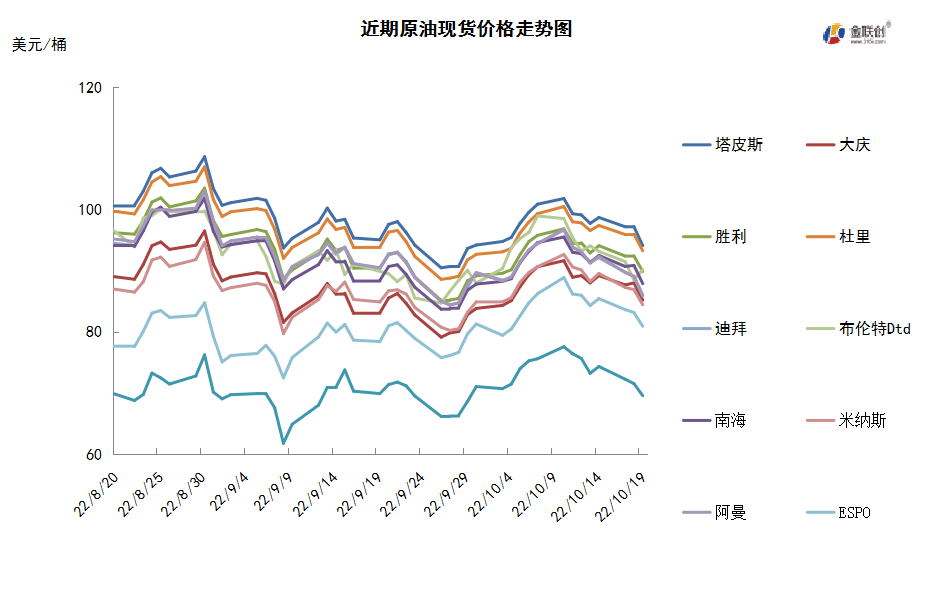

本周原油现货市场回顾

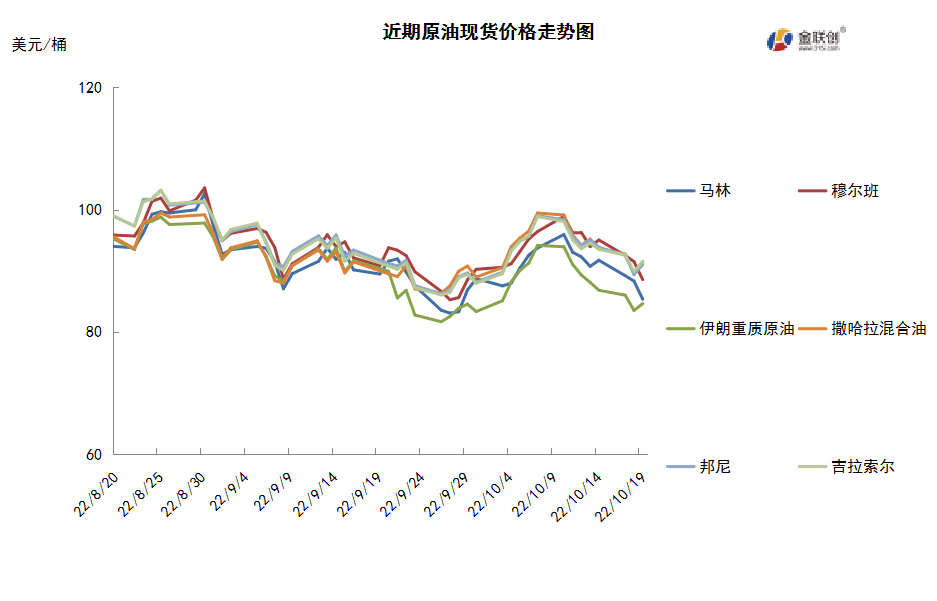

本周(10.13-10.19),国际原油现货均价环比下跌。中东原油市场,12月装中东原油现货价格上涨,市场预计大规模12月船货的交易即将开始,市场商家们依然密切关注各类标书的结果。卡塔尔能源达成一项标书,该标书提供12月装al-Shaheen原油船货,成交升水低于上个月。12月装埃尔沙欣原油供应量总计16船,其中13船配置给了合约买家,剩下的3船已经通过标书在出售。另外,伊朗已经确定11月销售给亚洲买家们的伊朗轻质原油的官方售价为每桶对阿曼/迪拜均价升水5.65美元。亚洲原油现货市场,两位贸易消息人士们指出,12月份马来西亚出口六船Kimanis原油,比11月份减少了一船。马来西亚国家石油公司持有三船每船60.5万桶的货物,装船期分别为12月6-10日、12月16-20日和12月25-29日。康菲石油公司持有一船60.5万桶12月11-15日装船货,壳牌持有一船60.5万桶12月20-24日装船货,PetroBrunei持有一船60.5万桶12月30-1月3日装船货。台湾中油的购买12月装Upper Zakum原油船货的标书已经成交,据说卖家为TotalEnergies。越南的PV Oil售出30万桶12月装Chim Sao原油船货,成交升水在近10美元/桶水平。此外,PV Oil公司还发布标书销售25万桶12月上半月装Thang Long原油船货。泰国的IRP的一项寻购12月装高硫原油船货的标书于18日截标。

第二章 原油期货市场影响因素分析

供需因素

本周(10.13-10.19),供应方面,由于面临投资不足和运营中断等问题,OPEC+大多数成员国的产量仍远未达到目标,且该减产联盟倾向于在明年的大部分时间里控制石油供应。针对OPEC+的减产行动,美国可能进行一连串的反击,包括释放战略油储、对俄油价格设限、制裁产油国等,从而逼迫产油国放弃减产。对此,OPEC+纷纷表态支持本月初所作大幅减产石油的决定,并表示此举是为了维持石油市场的稳定与平衡。

需求方面,通胀水平持续高企、主要央行收紧货币政策、许多地区主权债务水平高企,以及供应问题持续之际,全球经济已进入一个不确定性加深、挑战增大的时期,石油市场可能会错过典型的季节性消费上涨。由于市场风险偏向下行,全球经济增长放缓,如果持续下去,可能会导致未来几个月的石油需求继续下降。欧洲地区由于能源短缺矛盾突出,因此大部分国家不得不进一步抑制能源消费以迎接冬季的到来。

美国库存变化情况

美国继续释放战略库存储备,净进口量减少,美国商业原油库存下降,汽油和馏分油库存稳定。美国能源信息署数据显示,截止2022年10月7日当周,包括战略储备在内的美国原油库存总量8.42492亿桶,比前一周下降529万桶;美国商业原油库存量4.37357亿桶,比前一周下降173万桶;美国汽油库存总量2.09368亿桶,比前一周下降11万桶;馏分油库存量为1.06187亿桶,比前一周增长12万桶。商业原油库存比去年同期高2.54%;比过去五年同期低2%;汽油库存比去年同期低3.84%;比过去五年同期低7%;馏分油库存比去年同期低15.32%,比过去五年同期低20%。美国商业石油库存总量下降253万桶。美国炼厂加工总量平均每天1555万桶,比前一周减少13.2万桶;炼油厂开工率89.5%,比前一周下降0.4个百分点。上周美国原油进口量平均每天590.8万桶,比前一周减少15.6万桶,成品油日均进口量183.1桶,比前一周减少3.1万桶。备受关注的美国俄克拉何马州库欣地区原油库存2623万桶,增长58.3万桶。过去的一周,美国石油战略储备4.05135亿桶,为1984年6月1日当周以来最低,比前周下降了356万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加7.1%。美国商品期货管理委员会最新统计,截止10月11日当周,纽约商品交易所原油期货中持仓量1499498手,增加3960手。大型投机商在纽约商品交易所原油期货中持有净多头259220手,比前一周增加17221手。其中持有多头345258手,比前一周增加13563手;持有空头86038手,减少3658手。

截至10月11日当周,WTI原油期货的总持仓量、多头与净多头部位全部反弹,空头部位持续三周下滑。其中,总持仓量环比上涨0.3%,多头部位环比上涨4.1%,空头部位环比下跌4.1%,净多头部位环比上涨7.1%。由于多头增加空头下降,当周WTI的多空比反弹至4.01,环比上涨0.31或8.51%。当周,在OPEC+大幅度减产效应的持续下,部分退场资金重新返市,且场内的资金选择了从空头撤退,从而转投多头。OPEC+决定减产200万桶/日的幅度,为近两年来的最大值,并且是出于对全球经济正在下滑的考虑做出的决定,因此大大提振了原油市场的心态。但此举引来了美国的强烈不满,面对重新冲高的原油价格,美国将在11月份继续释放战略油储,并且多次对产油国表达了不满的情绪,同时表示将继续出台针对产油国及高油价的反制措施。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(10.13-10.19)震荡走弱,波动范围为6.29个美元,主流运行区间的89.11-82.82美元/桶。当周提振油价的主要因素,一是冬季临近美国取暖用油库存下降;二是美国原油库存和汽油库存下降;三是美国官方准备低价补库。当周打压油价的主要因素,一是美国继续释放1500万桶战略原油库存;二是高通胀和高油价可能将全球经济拖入衰退;三是强势美元和美联储进一步加息预期。截至19日,WTI报收85.55美元/桶,环比下跌1.72美元/桶或-1.97%;截至19日当周,WTI的周均价为85.71美元/桶,环比下跌4.06美元/桶或-4.52%。从形态上来看,KDJ指标线在弱势区向上延伸,表明油价趋势抬头;MACD指标线在弱势区平行延伸,绿色动能柱缩水,标志着油价看跌力度减弱。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加7.1%。本周,美国方面,美联储最新纪要显示,可能在11月和12月的会议上分别加息75个基点和50个基点。对此,美联储理事表示,除非通胀回落否则将继续大幅加息。不过美联储也意识到了加息带给全球的风险,特别是在当前高度不确定的全球经济和金融环境下,调整进一步收紧政策的步伐以减轻对经济前景产生重大不利的影响。因此,美联储加息的速度和幅度,将继续取决于即将到来的信息对经济活动、通胀前景的影响以及经济预期面临的风险。

本周(10.13-10.19),OPEC预计,2022年全球石油日均需求增长约为260万桶,其中预计经合组织石油日均需求增长140万桶,非经合组织日均增长约130万桶。报告对2023年全球石油日均需求增长下调至230万桶,其中经合组织日均需求增长约40万桶,非经合组织石油日均需求增长约200万桶。预计2022年欧佩克液化天然气和非常规液态产品日均产量增长10万桶,而2023年日均产量增长5万桶,达到540万桶的日均产量。

EIA预计,2023年美国对石油和其他液体燃料的总体需求预计将缓慢上升,估计增长量为19万桶/日,达到2,054万桶/日。2022年全球原油需求预计将增加46万桶/日,达到2,035万桶/日。预计2023年美国原油产量将增加61万桶/日,达到1,236万桶/日,这仍将是美国历史上平均产量最多的一年;预计2022年的平均产量预计为1,175万桶/日,低于之前估计的1,179万桶/日。

欧盟领导人定于10月20-21日举行峰会,探讨关于对天然气实施价格上限的一系列措施,欧盟委员会将提议对天然气实施动态价格上限,并建议对荷兰天然气交易中心(TTF)的天然气交易实施动态价格上限,期限不超过3个月,而欧洲地区的其他天然气交易中心也将通过动态价格走廊与修正后的TTF现货价格挂钩。

法国的多家炼油厂和储油中心罢工运动已持续了三周,为抗议高通胀影响和能源公司的超高利润,这严重影响了法国各地加油站的汽油供应。导致该国有27.3%的加油站供油困难,在北部和巴黎周边的一些地区,这一比例更高,巴黎所在的法兰西岛大区有39.9%的加油站至少有一种油品断供。

金联创预计下周(10.20-10.26),美国针对OPEC+减产的措施将施压油市,且欧洲大幅加息为大概率事件,预计原油价格将继续承压。以WTI为例,预计下周的主流运行区间在82-88美元/桶之间(均值85美元/桶),环比下跌0.71美元/桶或-0.83%。

第四章 国际原油跨期套利交易策略

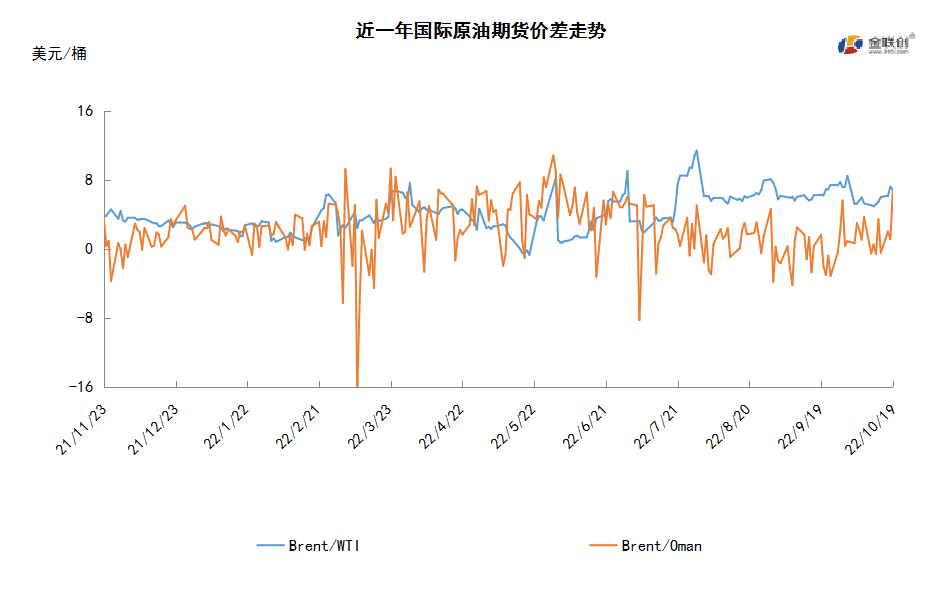

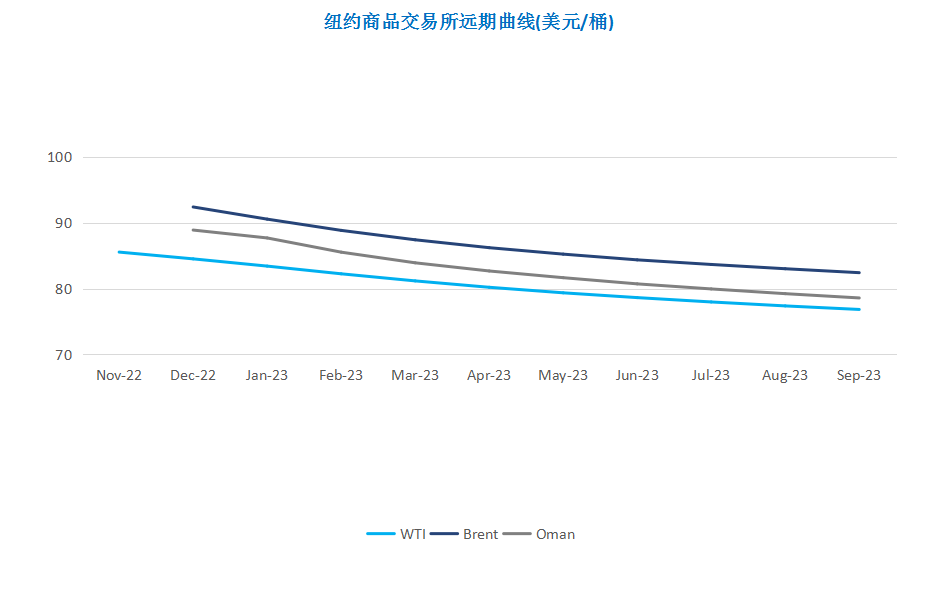

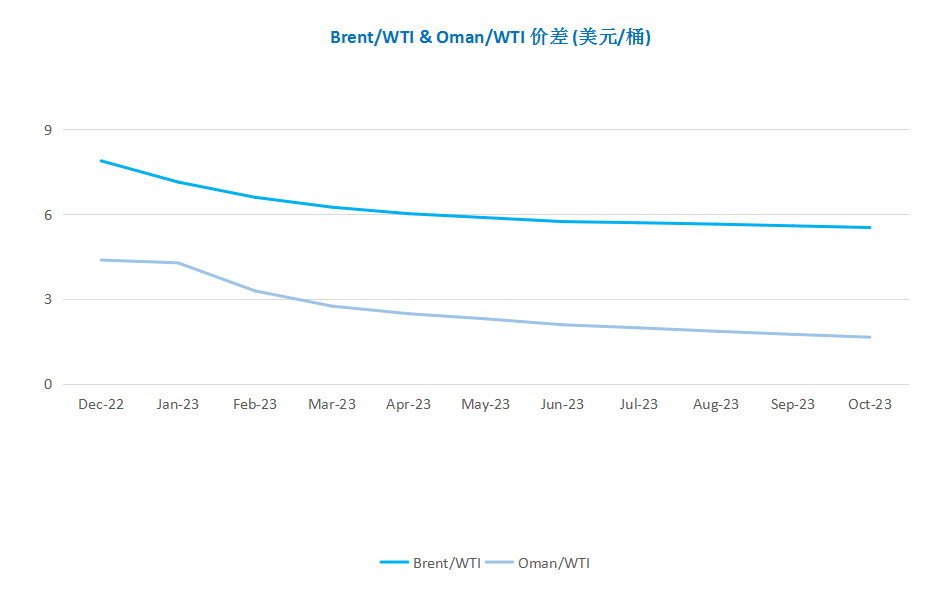

截至10月19日(周三),Brent及WTI之间的价差为6.86美元/桶,较前一个交易日下跌0.35美元/桶。尽管美国继续释放战略原油库存,但是美国原油库存和汽油库存下降,加之美国官方准备在低价补库,国际油价盘中跌后反弹,四个交易日来首次收高。

从月差结构来看,WTI原油期货远期价格升水扩大,表明远期市场心态有所回落;Brent原油期货远期价格升水扩大,表明近期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告