IEA与OPEC预期不一 国际油价震荡下行

作者 金联创

2022-08-19

导读

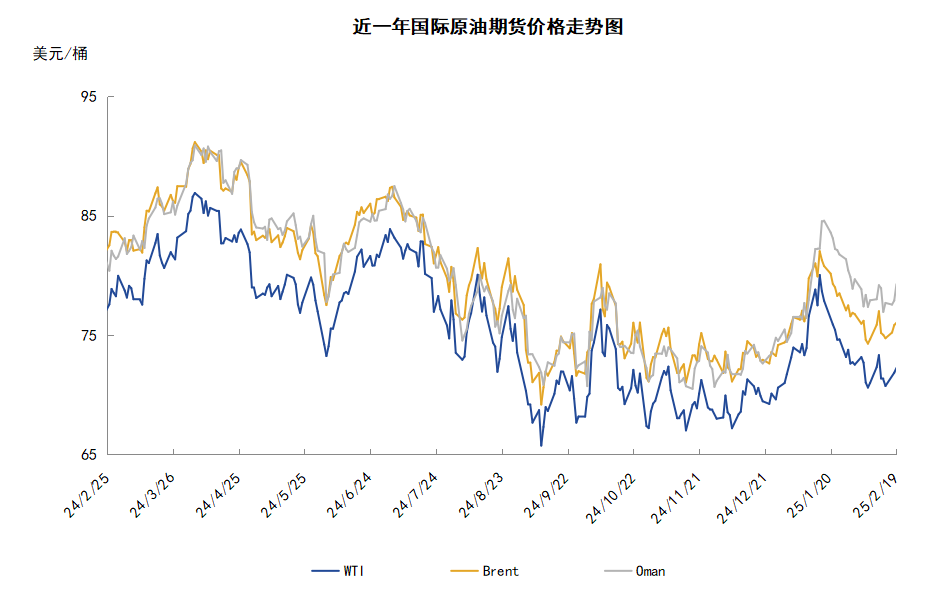

本周(8.11-8.17),国际原油期货价格呈现震荡下行的走势,美布两油均价较上周环比小幅下跌。WTI本周均价90.10元/桶,较前期下跌0.05美元/桶,或-0.06%。周内,市场对经济及需求前景的担忧依旧是导致油价下跌的主要影响因素,由于各国多项经济数据未能达到市场预期,投资者对经济衰退的担忧再度升温,此外,IEA与OPEC两大机构也对于后市原油需求走势的看法产生一定分歧,投资者对后市供需局势保持观望。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

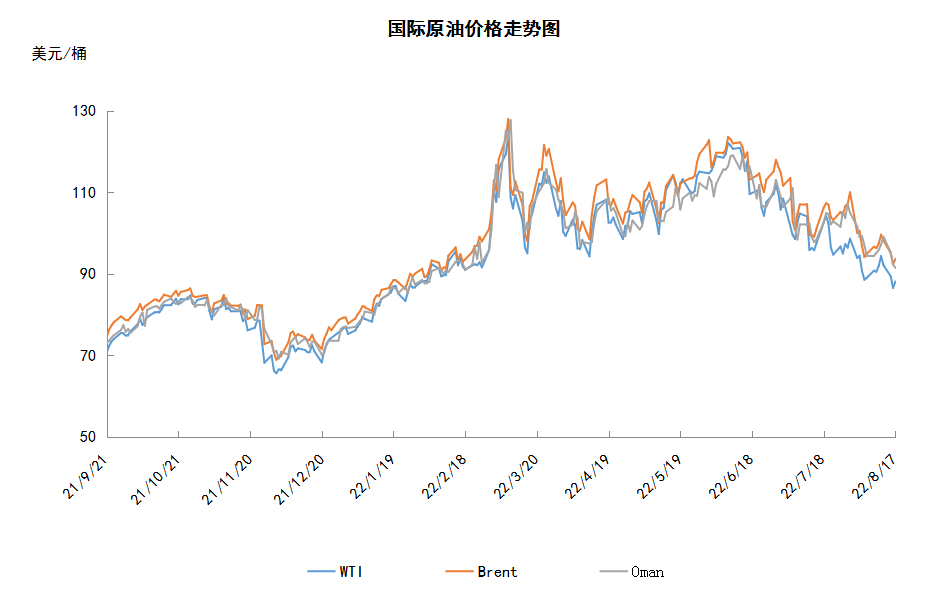

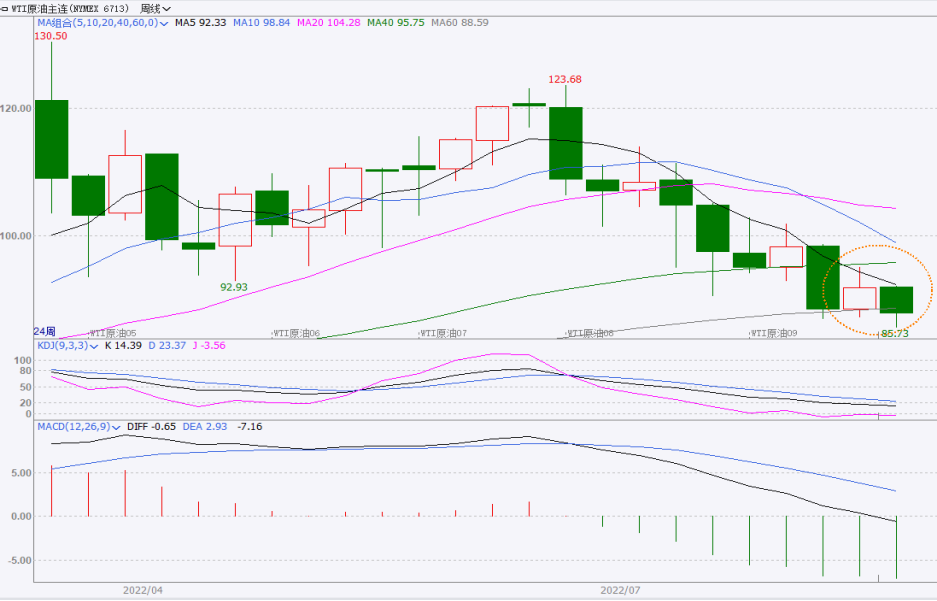

本周(8.11-8.17),国际原油期货价格呈现震荡下行的走势,美布两油均价较上周环比小幅下跌。

周内,美布两油均跌至二月以来的新低,市场对经济及需求前景的担忧依旧是导致油价下跌的主要影响因素,由于各国多项经济数据未能达到市场预期,投资者对经济衰退的担忧再度升温,同时市场对能源需求增长放缓的预期也导致油价承压。此外,重新签署伊朗核协议的潜在可能性,使伊朗可能恢复向全球市场供应原油,加剧了油价的下行压力。而除伊朗原油供应可能增加意外,沙特阿美也表示随时可以根据政府的要求,将原油产量提升至1200万桶/日,这在很大程度上缓解了供应短缺的压力。美国方面,虽然墨西哥湾石油供应一度因管道问题终止,但此后迅速恢复。

但另一方面,IEA与OPEC两大机构对于后市原油需求走势的看法产生一定分歧,IEA表示,夏季高温和天然气价格飙升导致发电用石油需求增加,这将在一定程度上抵消经济衰退担忧带来的需求疲弱。IEA还将2022年的需求增长预期提高38万桶/日至210万桶/日,这为油价提供了一定的支撑。

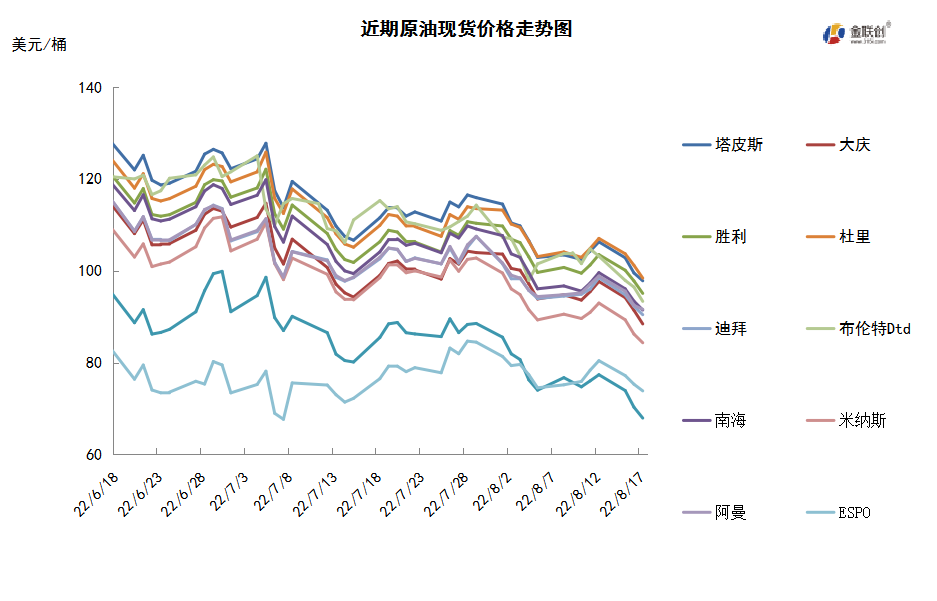

本周原油现货市场回顾

本周(8.11-8.17),国际原油现货均价环比下跌。中东原油市场,阿布扎比轻质原油现货价差疲软,因为价格有吸引力的美国原油涌入亚洲市场,这挤压了中东原油在亚洲地区的需求。10月装中东原油现货价格下滑,因基准迪拜原油价格疲软以及更多具有价格优势的美国WTI Midlands原油流入亚洲市场。10月装中东原油现货的交易冷清,穆尔班、上扎库姆和巴林阿拉伯中质原油有交易达成。据悉,穆尔班和巴林阿拉伯中质原油的买家是日本的终端用户们。迪拜原油现货升水价下跌至接近三个月低点水平,为每桶对迪拜升水4.6美元。据悉,一位日本终端用户以每桶对迪拜升水略高于5美元价格购买了10月装Das原油船货。亚太原油市场方面,亚太原油市场受到支撑,因为马来西亚Kimanis原油供应比预期减少,尽管美国和西非等前往亚洲的套利原油船货价格呈下跌趋势。此外,远距离船货的运费成本的攀升也支撑着亚太原油市场面。越南PV Oil公司通过8月11日截标的标书销售了30万桶10月27-31日装翠鸟原油船货,据悉,售价为每桶对即期布伦特升水10美元左右。市场消息人士们相信买家为澳大利亚的Ampol。日本三菱以每桶对即期布伦特升水近20美元的价格购买一船9月装翠鸟原油船货给一家电力公司。

第二章 原油期货市场影响因素分析

供需因素

本周(8.11-8.17),供应方面,欧洲水位告急导致能源危机继续升级,因此欧盟不得不调整了上个月生效的对俄制裁措施,放宽了对俄油和俄气的石油运输付款限制,一些欧洲国家迫于压力正在积极与俄罗斯恢复能源合作。但市场担心今年晚些时候欧洲禁令生效以及可能对俄罗斯实施更多制裁,届时会造成原油产量的缩水。从短期来看,OPEC+象征性地增产原油,则在一定程度上限制了供应过剩的情况。

需求方面,如果全球经济陷入衰退或高油价阻碍旅客出行,原油需求可能会进一步动摇。此外,全球新冠肺炎疫情快速蔓延,尤其是亚洲地区,这引发了各地再度实施封锁限制措施并导致原油需求下降的忧虑。此外,德国已经排除了批准被搁置的北溪2号天然气管道的可能性,这将影响俄气的出口和加剧欧洲天然气危机,进而提升原油的替代需求。

美国库存变化情况

美国能源信息署数据显示,截止8月12日当周,美国战略原油库存降至1985年3月22日当周以来最低,但是美国原油净进口量减少2000万桶,美国商业原油库存降幅为2022年4月15日当周以来最大;同期汽油库存减少,美国馏分油库存增加。包括战略储备在内的美国原油库存总量8.8611亿桶,比前一周下降1046万桶;美国商业原油库存量4.24954亿桶,比前一周下降706万桶;美国汽油库存总量2.15674亿桶,比前一周下降464万桶;馏分油库存量为1.12256亿桶,比前一周增长77万桶。原油库存比去年同期低2.4%;比过去五年同期低6%;汽油库存比去年同期低5.5%;比过去五年同期低8%;馏分油库存比去年同期低18.5%,比过去五年同期低23%。美国商业石油库存总量下降916万桶。美国炼厂加工总量平均每天1642.3万桶,比前一周减少15.8万桶;炼油厂开工率93.5%,比前一周下降0.8个百分点。上周美国原油进口量平均每天613.2万桶,比前一周减少3.9万桶,成品油日均进口量184.8桶,比前一周减少15.5万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2538.1万桶,增长19.2万桶。过去的一周,美国石油战略储备4.61156亿桶,下降了340万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少17%。美国商品期货管理委员会最新统计,截止8月9日当周,纽约商品交易所原油期货中持仓量1570131手,减少36779手。大型投机商在纽约商品交易所原油期货中持有净多头210651手,比前一周减少43101手。其中持有多头338172手,比前一周减少23638手;持有空头127521手,增加19643手。

截至8月9日当周,WTI原油期货的总持仓量再度大幅度撤退,多头部位持续六周缩水,而空头部位大幅增加,导致净多头部位持续三周下滑。其中,总持仓量环比下跌2.3%,多头部位环比下跌6.5%,空头部位环比上涨18.0%,净多头部位环比下跌17.0%。由于空头大幅增仓,因此WTI的多空比下滑至2.65,环比下跌0.70或-20.8%。当周,在对全球经济放缓可能抑制需求的担忧加剧,及伊核谈判出现转机的双重影响下,原油期货市场的资金大规模退市入市。从留在场内的资金情况来看,对经济的唱衰已经超过了对供应紧张的预期,导致空头大幅增仓,而多头大幅萎缩。受此影响,WTI一度跌破90美元/桶的整数关位。当周,中美的经济数据均表现不佳,导致原油需求疲软,中国1-7份原油进口量同比下降4%,美国的汽油消费也呈现旺季不旺的特征。由经济降温及疫情反复所带来的负面影响,目前仍处于发酵阶段,因此不利于资金的进场及价格的大举反弹。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(8.11-8.17)震荡回落,波动范围为7.81个美元,主流运行区间的94.34-86.53美元/桶。当周提振油价的主要因素,一是EIA原油库存大降710万桶;二是俄油出口量大幅下降至3月以来的最低水平;三是美墨西哥湾的两条陆上输油管道发生故障;四是IEA月报上调全球石油需求增长预期。当周打压油价的主要因素,一是等待伊核协议重启谈判进程;二是对全球经济衰退担忧加剧;三是沙特阿美可随时提高原油产量;四是OPEC月报下调世界石油需求预测。截至17日,WTI报收88.11美元/桶,环比下跌3.82美元/桶或-4.16%;截至17日当周,WTI的周均价为90.10美元/桶,环比下跌0.05元/桶或-0.06%。从形态上来看,KDJ指标线在弱势区向下延伸,表明油价趋势下行;MACD指标线在强势区向下延伸,绿色动能柱稳定,标志着油价保持看跌。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少17.0%。本周(8.11-8.17),美国方面,随着7月通胀数据出现了降温,市场对美联储9月加息幅度的预期降也至了50个基点。美联储决策者指出,他们将继续收紧货币政策,直到价格压力被完全打破。随着该国的货币政策继续收紧,住宅和商业投资的疲软趋势不会逆转,消费支出受到食品和能源价格飙升、商品过度消费一年的回落以及房地产市场的冲击。

本周(8.11-8.17),IEA在月报中认为,2022年全球石油日均需求增长210万桶,比上次报告估计值上调了38万桶。石油受益掩盖了其他行业的相对疲软,石油需求日均增长从年初的510万桶放缓至2022年第4季度的不到10万桶。预计2022年世界石油日均需求为9970万桶,2023年日均需求为1.018亿桶。报告认为,全球炼油厂原油日均加工量有望在2022年增长260万桶,明年日均加工量将增长130万桶。

欧佩克在月报中认为,2022年世界石油日均需求增长310万桶,包括最近观察到的在发电中燃烧更多原油的趋势。报告预计2022年经合组织石油日均需求增长160万桶而非经合组织石油日均需求增长150万桶。预计2023年世界石油日均需求增长270万桶,预计2023年世界石油日均总需求平均为1.027亿桶。预测2022年非欧佩克液体能源供应量日均6580万桶,比2021年日均增长210万桶。

11日,美国在叙利亚的非法驻军使用144辆油罐车,满载从叙利亚东北部盗采的石油,通过哈塞克省东北部非法过境点前往伊拉克,这已是美国在叙非法驻军本月第三次盗运叙利亚石油。15日,美国在叙利亚非法驻军使用100辆油罐车,满载从叙东北部偷盗的石油资源。16日,美军通过65辆油罐车组成的车队,将在叙盗采的石油转运至伊拉克境内的美军基地。

金联创预计下周(8.18-8.24),伊核谈判处于胶着状态,无论协议最终是否达成,短时间都将对原油形成打压。由于经济下行与需求下降的担忧仍存,油价恐频繁跌破90美元/桶运行。以WTI为例,预计下周的主流运行区间在84-92美元/桶之间(均值88美元/桶),环比下跌2.10美元/桶或-2.33%。

第四章 国际原油跨期套利交易策略

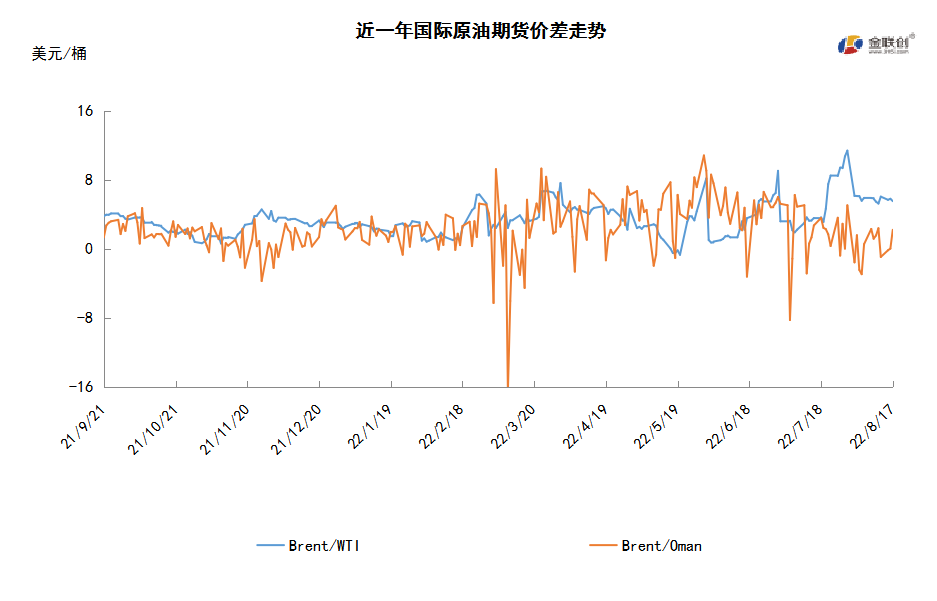

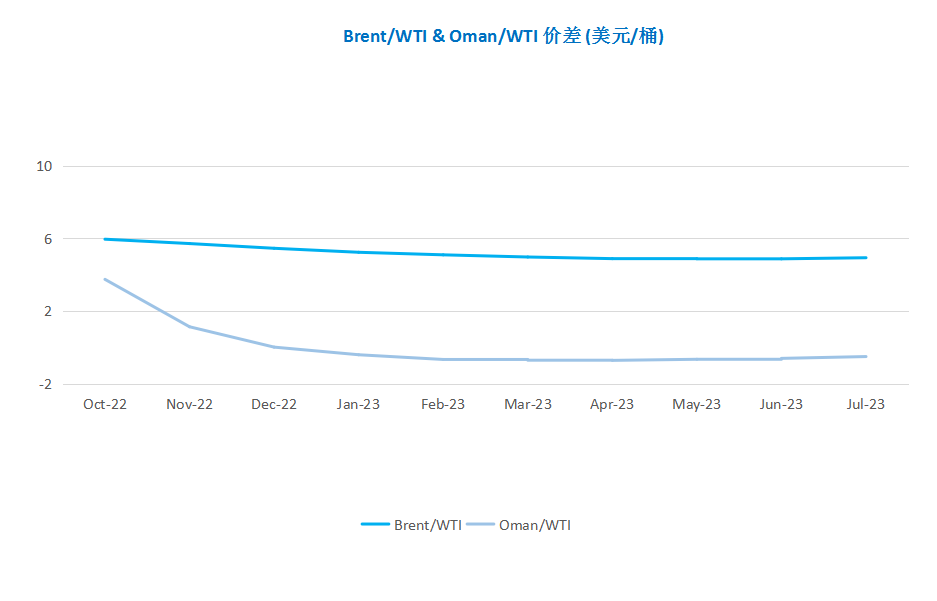

截至8月17日(周三),Brent及WTI之间的价差为5.54美元/桶,较前一个交易日下跌0.27美元/桶。美国原油出口量创历史新高,商业原油库存降幅超预期,欧美原油期货四个交易日以来首次收涨。然而市场等待伊核协议重启谈判进程,油价涨幅受限。

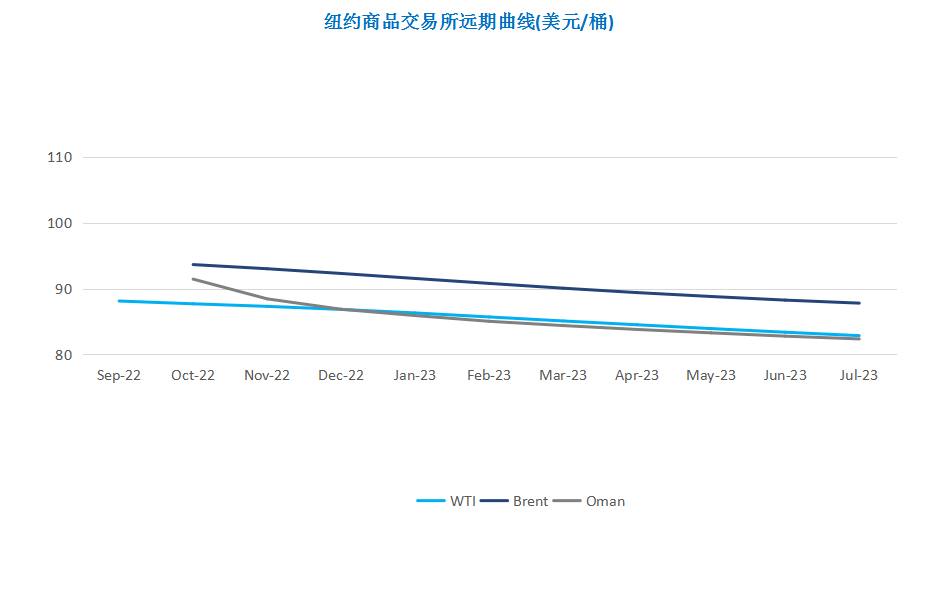

从月差结构来看,WTI原油期货远期价格升水扩大,表明远期市场心态有所回落;Brent原油期货远期价格升水扩大,表明近期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告