预计阅读时间 5分钟

市场焦点转向美国收成、南美种植条件及出口销售

作者 PRETB

2023-10-17

每周概述

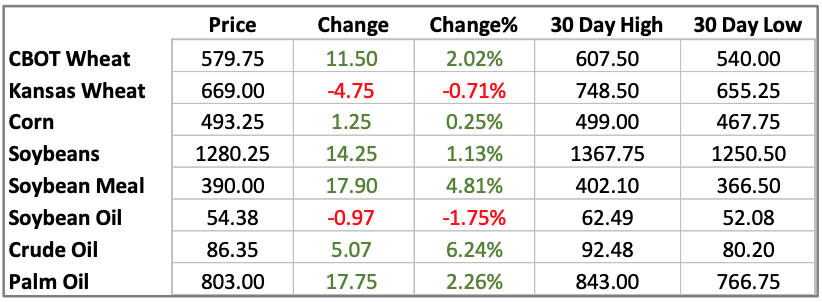

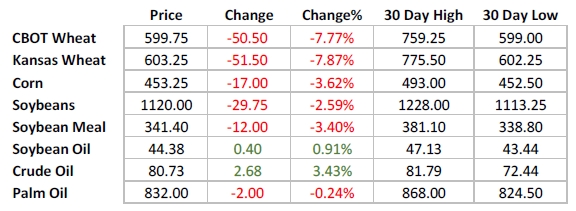

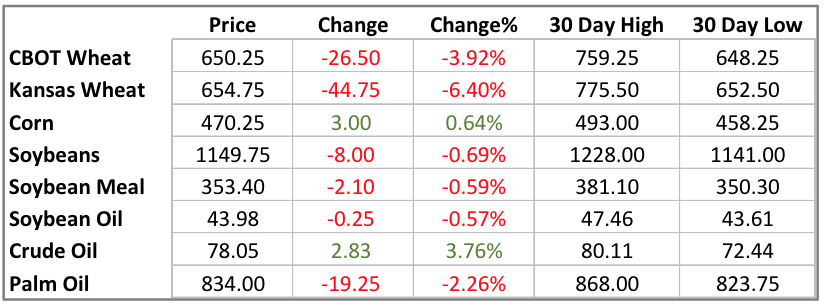

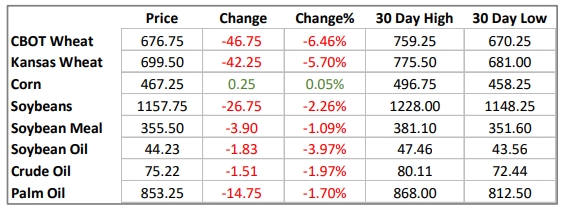

本周价格变化

上周大部分时间,谷物和油籽混合物的价格承压。但是,周末发布的美国农业部报告导致价格回升,使其与本周开始时几乎无异。

尽管预期玉米和大豆都要承受收获压力,但由于修正后的产量值降低,与市场预期相背,价格因此提高。从历史数据来看,如果WASDE 10月报告反映出产量数据降低,那么最终数据通常会更低。

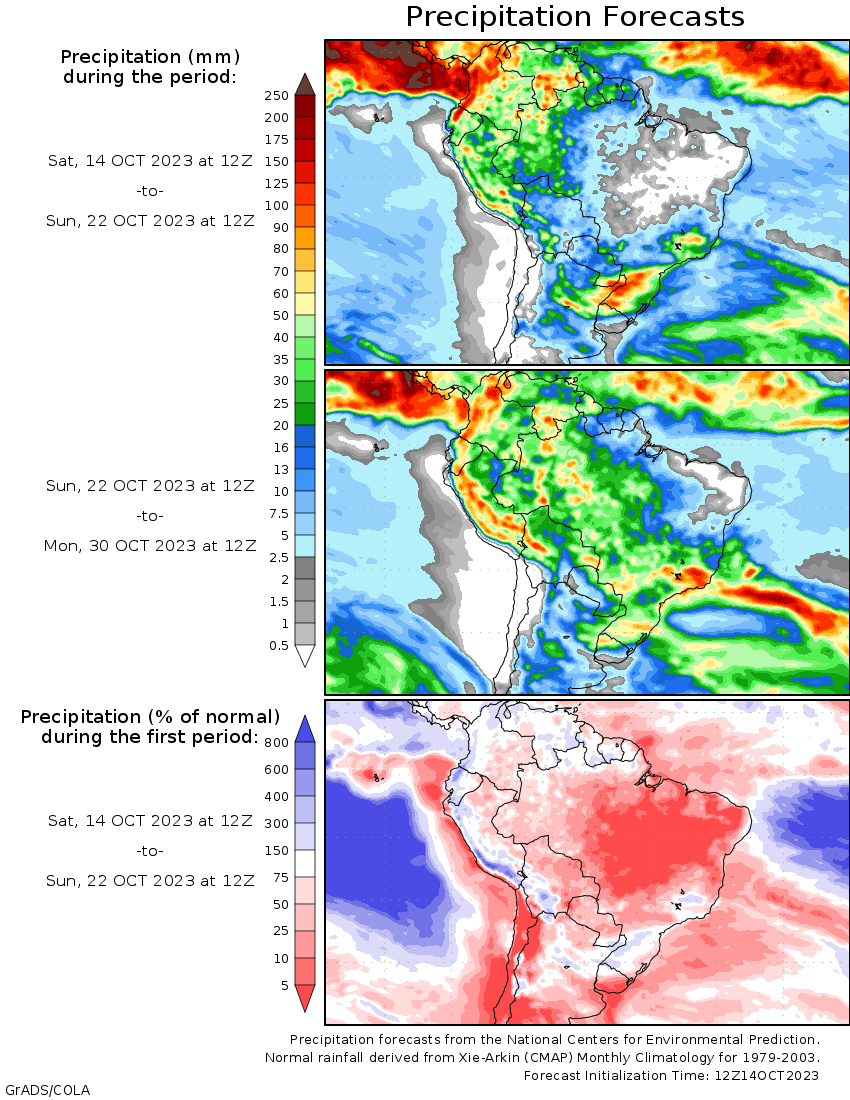

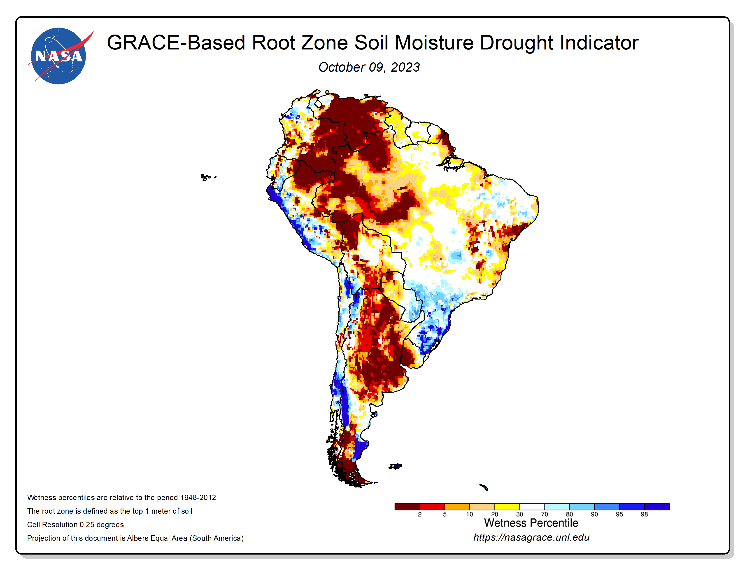

巴西种植进度仅完成了10%。南美洲大部分种植区的天气条件都不甚理想,干旱预报和根区土壤湿度低都可能导致作物生长延迟,尤其是在阿根廷和巴西中部地区。

大豆管理货币基金净头寸(以合约为单位)

玉米管理货币基金净头寸(以合约为单位)

如果俄罗斯维持稳定的小麦供应,确保大多数进口国家库存充足,小麦价格可能会在短期内面临反弹挑战。不过,随着许多国家的结转库存耗尽,这一情况可能会在2024年第二/三季度发生变化。

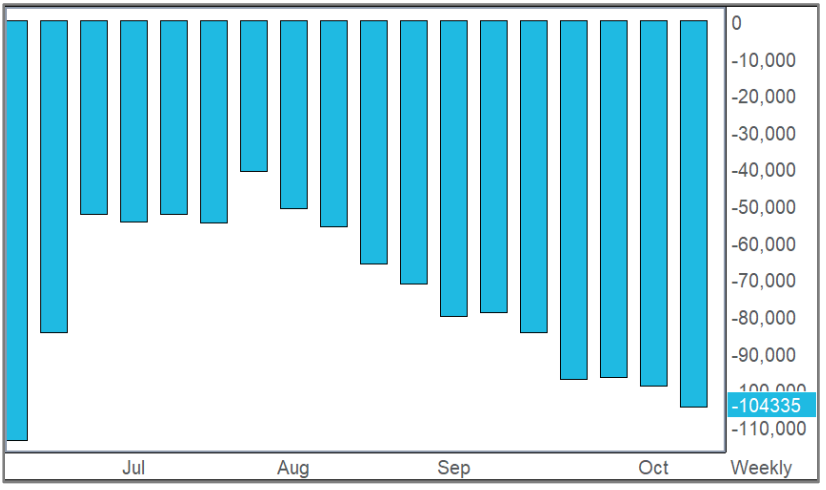

COT报告显示出喜忧参半的基金活动情况,大豆和豆油的多头头寸减少,玉米的空头头寸减少。

与此同时,基金增持了小麦空头头寸。随着美国开始收获玉米和大豆,市场焦点也转向美国的实际收成、南美洲的种植条件以及出口销售等因素上。

谷物

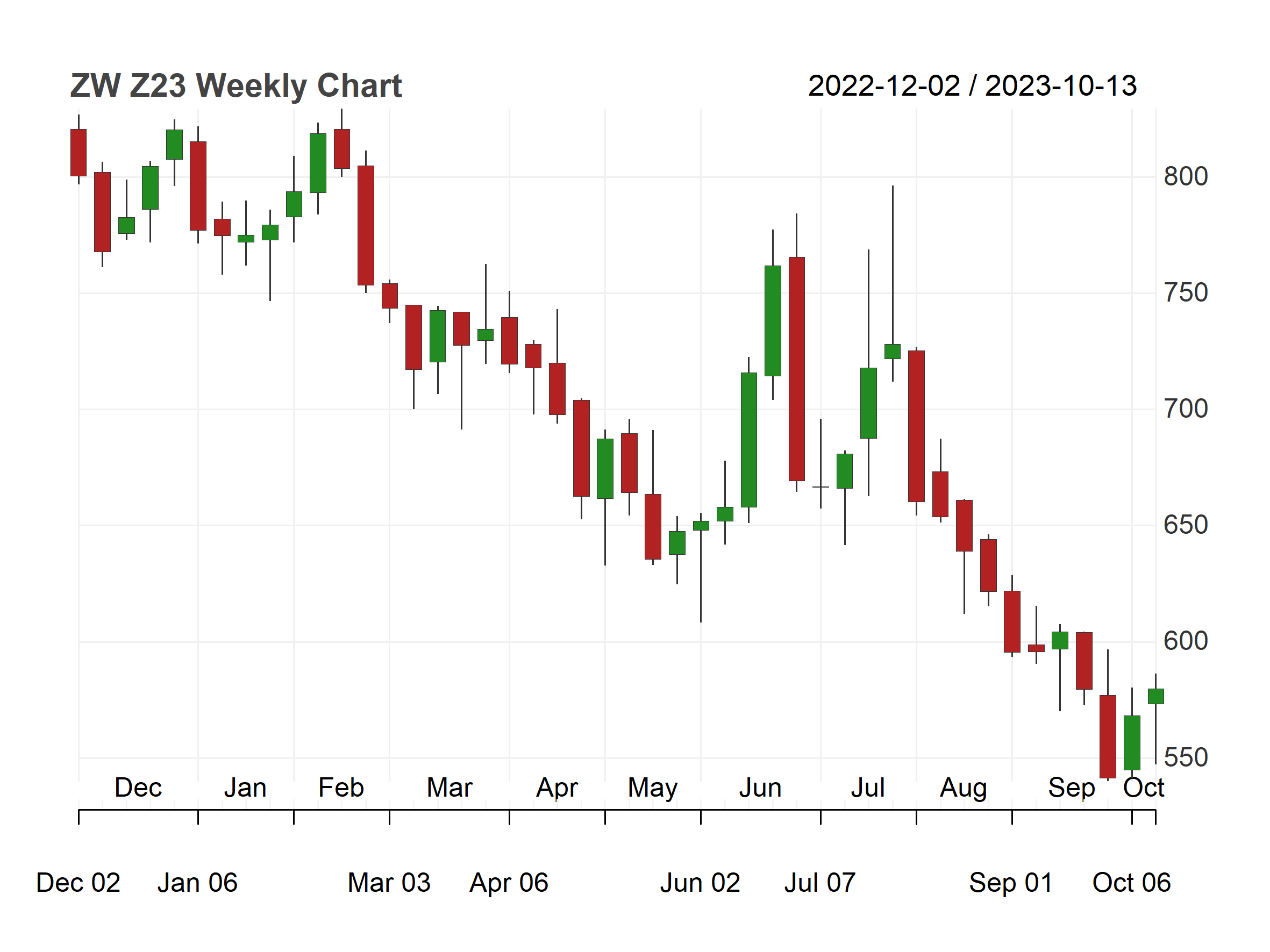

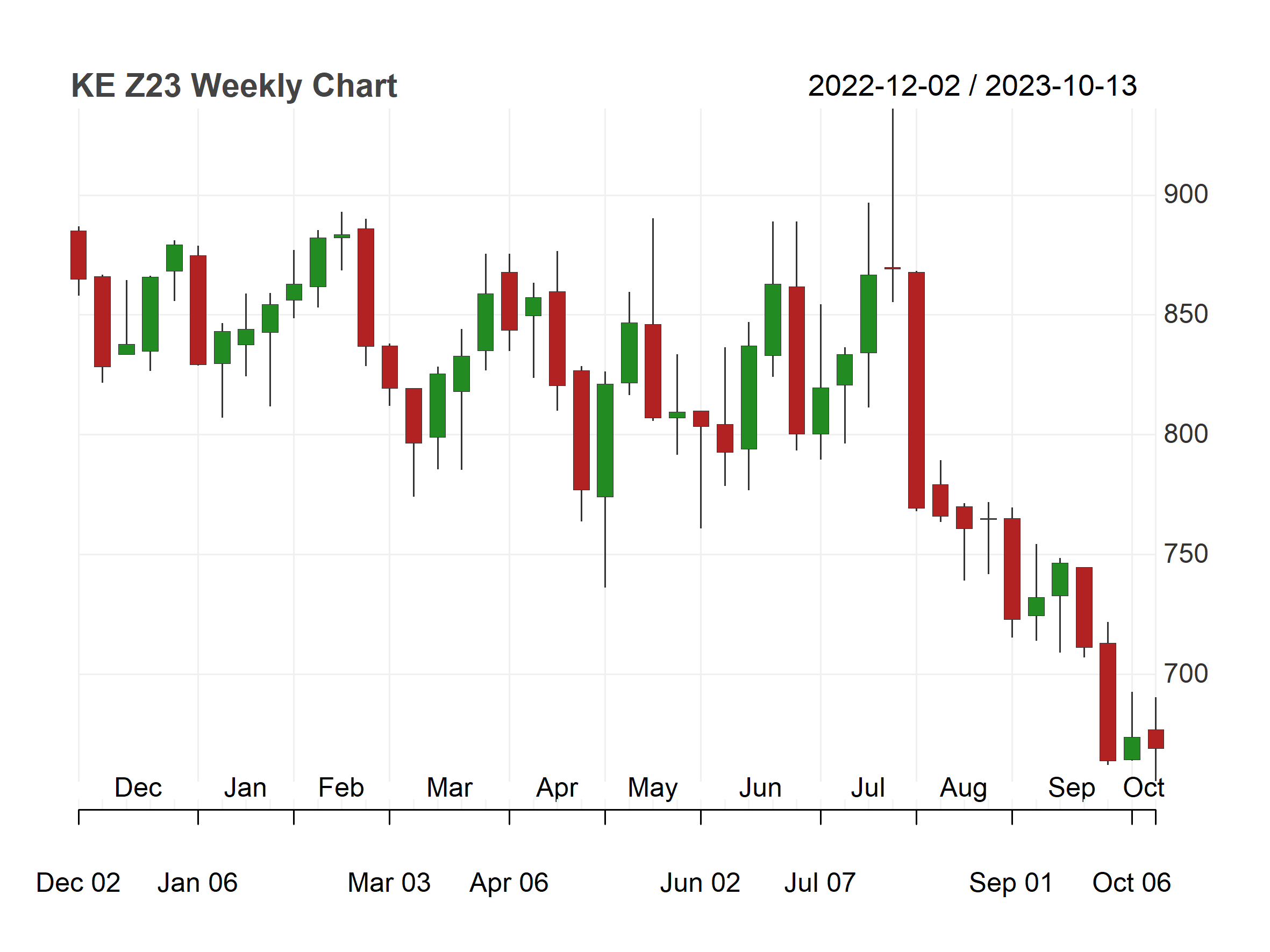

上周,小麦期货在芝加哥和巴黎显示出坚挺的走势,但在KC和明尼阿波利斯则略有下跌。不出意外,美国农业部继续调整了美国的供求关系。尽管如此,澳大利亚减产和中国对美国软红冬小麦的需求增长,都为小麦价格提供了支撑。

全球期末库存预计符合市场预期,为2.58亿吨。南半球笼罩着不安。

虽然澳大利亚作物已过了对产量最敏感的阶段,但天气和产量问题仍然突出,这会在初冬开始影响全球贸易流。

如果极端干旱天气继续,阿根廷和澳大利亚的作物产量会进一步减少。

黑海货运可能受阻,进口商可能转向非俄罗斯供应。

上周,基金维持小麦空头头寸,并增加了空头头寸。

谷物价格通常会在8月/9月左右触底,今年也可能如此,预计价格会在当前价位回弹上升。

承压的低价再加上潜在的中国需求增长或黑海贸易威胁等因素,可能造成空头回补反弹。

预计主要小麦出口国的平衡表会趋紧,但这可能只会影响2024年第一/二季度的价格。预计小麦价格会在更广泛的交易区间内交易,并在季节性价格回升的支撑下偏向上行。

CBOT小麦管理货币基金净头寸(以合约为单位)

美国农业部报告的玉米产量略低于市场预期,为1.73亿蒲式耳/英亩,而市场预期为1.735亿蒲式耳/英亩。

尽管美国进行中的收获造成了看跌情绪,但全球饲料需求高涨、巴西创纪录的出口量、有利的终端用户利润以及巴西第二茬作物可能因头茬种植延迟而受到影响等因素都为价格提供了支撑。

乙醇生产利润依旧可观,这表明玉米价格继续受到支撑。美国出口需求增长对短期看涨前景至关重要。

异常干旱持续,尤其是阿根廷和巴西部分地区,令人担忧。

到春末夏初,预计厄尔尼诺现象可能给阿根廷带来降雨,因此南美洲产量将显著影响长期公平价格。如果重要种植区的干旱持续到10月下旬,将招致严重问题。

2024年全球玉米供应能否持续取决于南美洲的趋势产量。虽然价格通常在9月/10月期间下跌,但随着新年临近,价格有望反弹。

如果最终产量不佳,平衡表受到的压力会比之前想的要小,这可能会在收获后支撑价格,并与价格的季节性趋势相符。

油籽复合物

上周初期,大豆期货因持续的收获压力而呈下降趋势。但是,上周末期,美国农业部报告的产量低于市场预测,为49.6蒲式耳/英亩,引发了价格反弹。

美国农业部还降低了出口预测,同时让库存数据保持在略高于2亿蒲式耳的水平。随着美国农业部报告的发布,市场焦点又回到了美国产量和南美新一茬作物上。

美国农业部出乎意料地下调了大豆产量预计,同时上调了2023/2024年度的大豆压榨预测,令许多人大吃一惊。豆粕强劲的出口需求和豆油稳健的国内需求,凸显了这一转变。

由于降雨不均匀,已出现价格飙升的苗头。但是,随着产量的不确定性减弱,价格的季节性因素通常不利于大豆价格,使其在9月/10月期间走低。

豆油管理货币基金净头寸(以合约为单位)

预计收获后价格会回升。豆油作为生物燃料的需求继续呈上升趋势,尽管市场普遍低迷,但预计豆油价格会因这一持续性需求而回升。

美国大豆产量很有可能会在1月份的报告中进一步降低。

收获期间报告的实际产量数据将推动大豆价格上涨。即使收获引发的价格压力与预期相符,但仍可预见价格在收获后反弹。

市场关注点现已转向南美作物的异常情况上。

免责声明和重要披露

本报告中的信息仅供参考,不应被视为任何特定投资的买入,卖出或其他交易的建议。本文件的目的仅在于协助您进行PRETB的讨论。请注意,本报告作者可能有多名,就此报告反映的观点,在过去12个月中可能有不同的观点,甚至可能相反。大量的观点正在随时产生,并立即变更。任何估值或基本假设都是基于作者的市场知识和经验。此外,本报告中的信息并未按照旨在促进投资研究独立性的法律要求进行准备。所提供的资料可能会发生变化,尽管我们认为依据的资讯可靠,但不保证其准确性或完整性。PRETB相信本报告中的信息已公开于公众网络。本材料并不旨在用作投资的一般指南或作为任何具体投资建议的来源。投资者就此简报提及的产品适用性问题,应咨询财务顾问和税务顾问。

本材料不构成对任何未授权此类邀约或招揽的司法管辖区内的任何人的邀约或招揽。拥有本文件的人员必须告知自己遵守此等限制。

本文件为保密的。未经PRETB Pte Ltd的明确书面同意,不得复制,分发或传播本文件,PRETB Pte Ltd保留所有权利。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告