了解金银比价差交易

价差交易是期货市场广泛使用的交易策略。与直接期货交易(即做多或做空某个期货合约)相比,价差交易具有若干重要优势。这些优势包括资本效率更高,保证金支出更低,还有可能获得丰厚的风险调整后回报率。这在贵金属市场尤为明显,由于经济联系紧密,不同贵金属之间有很强的相关性,但它们也有各自独特的基本面驱动因素,可利用相关期货合约创造利润丰厚的价差交易机会。

我们可以通过买入一份期货合约,同时卖出另一份期货合约来建立期货价差交易。期货价差交易相当于对冲交易,将交易者进行直接期货交易的价格波动风险变成价差交易中两边交易的价差。期货价差交易能否盈利,取决于交易策略两边交易的价格走向或价格变动差异。虽然交易者可以在很多市场执行价差交易,但在寻找价差交易机会时,他们通常会关注类似的合约或相关的市场。价差市场之间的关系越密切,意味着两边交易之间动向一致的可能性越高,使价格变动相对稳定,这主要取决于两边交易之间的价格变动节奏(即两边交易的相对表现),从而降低交易者面临的风险。此类策略称为相对价值策略。

价差交易的类型

价差可大致分为市场内价差和市场间价差。

市场内价差又称为跨期价差。它指的是交易者建立某个合约月份的一个多头或空头头寸,然后建立一个同类期货的反方向头寸,但合约月份不同。

市场间价差涉及两个不同但存在关联的期货合同,其两边的到期期限相同。市场间价差策略可能存在一边交易无法成交的风险。为了降低这种风险,交易者可以在有专门的市场间价差合约的情况下使用前述合约,或是或者在每一边的交易中都选择标的产品流动性高的期货合约,同时使用部分交易软件提供的自动价差功能。

价差交易的优势

价差交易的主要优势是波动率和保证金要求更低,因为两边交易通常存在于同一个交易所中的相关市场。

与价格波动较大的直接期货交易相比,价差的长期价格走向较为稳定,交易者更容易预测规律,从而判断交易方向或执行基于技术分析的交易策略。

贵金属价差交易

贵金属包括黄金、白银、铂金和钯金,通过市场上提供的各种工具(例如期货)为全球市场提供交易机会。各个贵金属市场不仅高度相关,而且存在独特的价格驱动因素,后者创造了许多有吸引力的价差交易机会。

金银比交易

金银比率指黄金价格与白银价格之比,按每金衡盎司的黄金价格除以白银价格计算。它表示一盎司黄金能值多少盎司白银。自2013年以来,该比率从55扩大到75,2016年3月达到83.5的高位。在过去2年,金银比率的交易范围为65.5至83.5。

虽然黄金和白银均被视为贵金属,也可能齐涨共跌,但黄金被视为全球通货,往往在市场走向不明时期充当通胀对冲和避险资产。白银的工业应用更为广泛,工业最终用途消耗的白银占50%-60%,而黄金为10%。白银价格对经济周期比较敏感。在经济或地缘政治不明朗的时期,黄金的价格涨幅比白银大,金银比率扩宽。在经济复苏时期,由于工业需求上升,白银的价格涨幅更大,金银比率缩窄。金银比率可视为全球宏观经济健康状况的晴雨表。

基于纽约商品交易所(COMEX)黄金和白银期货价格的金银比率图

白银价格的波动率一般高于黄金价格(截至撰文时,黄金和白银的20天历史波动率分别为大约9%和19%)。黄金价格下跌时,白银价格的跌幅可能更大,反之亦然。因此,很多时候金银比率主要由白银价格走势推动。

在进行金银比交易时,技术面交易者会着眼于确定进入和退出价差交易的理想点位。基本面交易者则会评估每种金属的供需失衡和宏观经济形势,在建仓之前对比率走向作出判断。无论采用哪种交易方法还是两者兼用,COMEX黄金和白银期货合约对于金银比交易而言,都是具有高度资本利用效率和流动性的工具。

金银比交易的盈亏分析示例

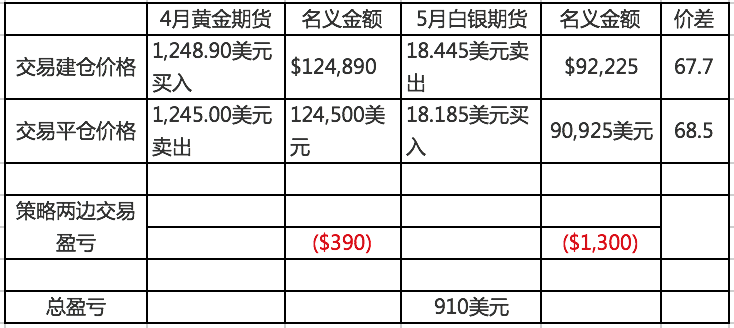

3月1日,一位交易者认为短期内黄金价格将跑赢白银价格。该交易者决定做多金银比,具体操作是在1248.90美元/盎司买入一份4月黄金期货合约,同时在18.445美元/盎司卖出一份5月白银期货合约,保持两边交易的名义金额(分别为124,890美元和92,225美元)大致相当。因此,该交易者在67.71建立了金银比价差交易头寸。下表显示该交易者在金银比走向有利时(即稳定上升)的实际盈亏。

- 3月30日,金银比率小幅上升了1%,他卖出一份4月黄金期货合约同时买入一份5月白银期货合约,对头寸进行平仓。

保证金对消

保证金成本降低(即保证金抵消)是期货价差交易的优势之一。当CME清算所观测交易者的期货头寸组合,寻找冲销交易时,须缴付的保证金可能会减少。

在这个例子中,我们同时持有一个黄金多头头寸和一个白银空头头寸。该价差交易头寸将会被识别为冲销交易,因此须缴付的保证金比两个直接期货交易头寸要少。

测试您的知识

与直接交易黄金和白银期货合约相比,金银比价差交易的波动小一些。

A. 正确 【正确选项】

B. 错误

免责声明

助力世界进步:芝商所包含四个指定合约市场(DCM),即Chicago Mercantile Exchange Inc. (CME)、Chicago

Board of Trade, Inc. (CBOT)、New York Mercantile Exchange, Inc. (NYMEX)和Commodity Exchange,

Inc. (COMEX)。CME的清算部门是CME集团的衍生品清算机构 (DCO)。

交易所交易的衍生品和被清算的场外(OTC)衍生品具有亏损的风险,因此并不适于所有投资者。交易所交易和场外衍生品为杠杆投资,由于只需要有某合约市值一定百分比的资金就可进行交易,所以损失可能会超出最初存入的金额。本资料(在任何适用法规的含义范围内)均不构成招募说明书或公开发行证券,也不构成任何买入、卖出、或持有任何金融产品或金融服务的建议。

本资料中所含信息由芝商所仅为一般介绍性用途而编制,并非旨在提供建议、亦不应解释为建议。虽然芝商所已尽最大努力确保本资料中的信息在截至资料发布之时的准确性,但对于任何错误或遗漏概不承担责任,亦不会对本资料进行更新。任何表达的研究观点仅代表作者个人的观点,并不代表芝商所或其附属机构的观点。另外,本资料中的所有示例和信息仅作说明之用,不应视为投资建议或实际市场经验的成果。

与规则及合约规格相关的所有事项以CME、CBOT、NYMEX和COMEX正式规则手册为准。在任何情况下(包括与合约规格有关的事项)均应查阅现行规则。

在新加坡,根据《证券与期货法案》(SFA)第289章,CME、CBOT、NYMEX和COMEX均作为被认可的市场运营商受到监管,且CME作为认可的清算机构受到监管。除此以外,芝商所的任何实体均未获准在《证券与期货法案》下从事受监管的活动,亦未获准根据《财务顾问法》第110章提供财务咨询服务。

芝商所任何实体在印度、韩国、马来西亚、新西兰、中华人民共和国、菲律宾、台湾、泰国、越南以及其他任何芝商所未获得经营许可或经营会违反当地法律法规的司法辖区,均未进行注册,也未获得许可或声称提供任何种类的金融服务。在上述司法辖区,本资料未经任何监管机构审阅或批准,使用者应承担获取本资料的责任。

CME Group、地球标志、CME、Globex、E-Mini、CME Direct、CME DataMine和Chicago Mercantile

Exchange是Chicago Mercantile Exchange Inc. 的注册商标。 CBOT和Chicago Board of Trade是Board of

Trade of the City of Chicago, Inc.的注册商标。NYMEX和ClearPort是New York Mercantile Exchange,

Inc.的注册商标。COMEX是Commodity Exchange, Inc.的注册商标。

©2024年CME Group Inc.版权所有,保留所有权利。

通讯地址: 20 South Wacker Drive, Chicago, Illinois 60606